節(jié)能服務(wù)行業(yè)中合同能源管理模式推廣時機(jī)已經(jīng)成熟

合同能源管理模式在節(jié)能服務(wù)行業(yè)中能夠脫穎而出,主要關(guān)鍵點是節(jié)能服務(wù)公司的節(jié)能技術(shù)能夠在不影響能耗企業(yè)正常生產(chǎn)前提下實現(xiàn)節(jié)能目標(biāo);其次是節(jié)能服務(wù)公司的融資渠道較為順暢,成本較低。總體來看,投資收益是節(jié)能服務(wù)公司的關(guān)注點,影響節(jié)能服務(wù)公司投資收益的其節(jié)能技術(shù)、融資成本及節(jié)能效益分享比例。從下游市場、政策環(huán)境、融資成本等來看,節(jié)能服務(wù)行業(yè)中合同能源管理模式推廣時機(jī)已經(jīng)成熟。

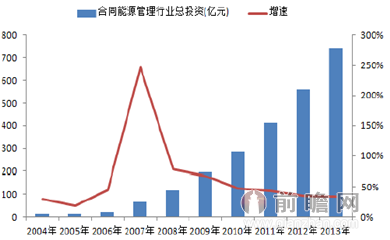

前瞻產(chǎn)業(yè)研究院發(fā)布的《2014-2018年中國合同能源管理(EMC)行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》顯示,2004-2013年,合同能源管理(EMC)總投資額從11.0億元增長到742.3億元,復(fù)合增速59.71%;形成節(jié)能量2559萬噸標(biāo)準(zhǔn)煤,占2013年全國節(jié)能能力目標(biāo)(6000萬噸標(biāo)準(zhǔn)煤)的42.65%。根據(jù)《節(jié)能減排“十二五”規(guī)劃》,我國“十二五”期間通過合同能源管理方式實現(xiàn)的節(jié)能能力為6000萬噸標(biāo)準(zhǔn)煤,但是2011-2013年合同能源管理實際形成的節(jié)能能力為6036萬噸標(biāo)準(zhǔn)煤,已經(jīng)超過規(guī)劃的目標(biāo)。

圖表1:2004-2013年我國合同能源管理行業(yè)投資額及同比增速(單位:億元,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

假設(shè)2014-2015年合同能源管理的新建節(jié)能能力保持過去4年的平均增速(34%)的話,那么到2015年將形成14063萬噸標(biāo)準(zhǔn)煤的節(jié)能能力。假設(shè)噸標(biāo)準(zhǔn)煤投資額2800元,2014、2015年合同能源管理投資額分別達(dá)到960億元、1287億元。當(dāng)前的經(jīng)濟(jì)環(huán)境下,高能耗企業(yè)的利潤率一般處于較低水平,同時成本支出壓力較大,利用合同能源管里模式進(jìn)行節(jié)能改造具備較大的吸引力。因此從市場需求來看,合同能源管理模式前景非常廣闊。

從節(jié)能服務(wù)企業(yè)的融資成本來看,大型節(jié)能服務(wù)公司的融資成本相對較低,合同能源管理模式的利潤空間依然存在。以大型節(jié)能服務(wù)公司——天壕節(jié)能為例,2014年,國內(nèi)中長期人民幣貸款基準(zhǔn)利率為6.55%,天壕節(jié)能的貸款利率一般上浮15%左右,達(dá)到7.53%;2013年以來,三年期中小企業(yè)私募債的平均發(fā)行利率為8.88%,相當(dāng)于貸款基準(zhǔn)上浮35%;2013年以來,民間小額貸款平均利率為23.04%。現(xiàn)階段國內(nèi)節(jié)能服務(wù)公司以中小企業(yè)為主,資金緊張的背景下融資成本較高則影響其競爭力;而大型節(jié)能服務(wù)公司融資成本相對較低,優(yōu)勢較為明顯。但整體來看,宏觀經(jīng)濟(jì)增速小幅放緩背景下的長期投資風(fēng)險依然可控,合同能源管理模式依然存在利潤空間

最后從國家政策環(huán)境來看,前瞻發(fā)布的合同能源管理行業(yè)報告顯示,政府出臺了一系列支持政策來推廣合同能源管理。除了高耗能行業(yè)的節(jié)能減排指標(biāo)之外,政府還針對合同能源管理模式專門出臺了政策,例如《合同能源管理財政獎勵資金管理暫行辦法》、《關(guān)于加快推行合同能源管理促進(jìn)節(jié)能服務(wù)產(chǎn)業(yè)發(fā)展意見的通知》等,合同能源項目的增值稅即征即免,企業(yè)所得稅“三免三減半”,財政補貼。相關(guān)政策的出臺無疑是為合同能源管理的推廣免除了后顧之憂。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT