傳統金融與互聯網金融業務合作空間廣 逐步走向融合

互聯網金融是一種利用通信網絡和技術開展金融活動的模式。廣義上一切金融活動在互聯網的應用都可以稱為互聯網金融。

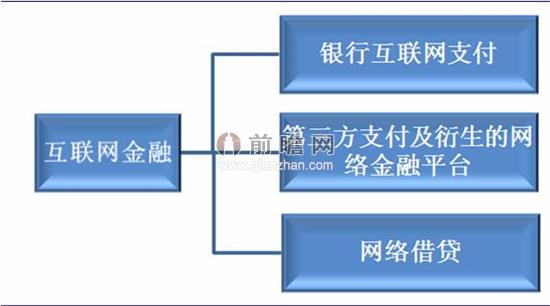

前瞻產業研究院發布的《2014-2018年中國互聯網金融行業市場前瞻與投資戰略規劃分析報告》將互聯網金融分為三種類型:一是銀行利用互聯網技術來延展支付業務類型;二是第三方支付和基于第三方支付衍生出的網絡金融平臺;三是網絡借貸。

圖表1:互聯網金融三種類型

資料來源:前瞻產業研究院

與傳統金融相比,互聯網金融具有明顯的成本優勢和信息優勢。首先,互聯網金融主要在互聯網的虛擬空間上開展業務,無論是尋找客戶還是完成支付均在網上進行,省去了傳統銀行的龐大營業網點費用。

其次,互聯網金融借助掌握的海量客戶數據,能精準地發現和接觸客戶,增強了與客戶的粘性,并借助大數據的處理技術,以較低的成本,快速準確地掌握了客戶的行為特征,包括客戶的消費行為和信用等級,這對于互聯網金融開展小微金融極為便利。

互聯網金融的經濟效益

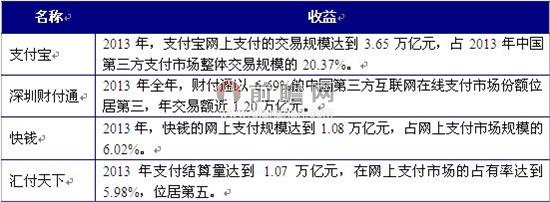

網上第三方支付機構主要通過以下方式取得盈利:一是儲值卡或支付工具所帶來的大量沉淀資金利息,二是預付款的投資收益,三是簽約用卡商戶給的銷售額返點。目前,手續費和客戶備付金是網上支付企業利潤的重要來源。

前瞻網發布的互聯網金融行業報告數據顯示,2013年主要第三方支付公司經營狀況如下:

圖表2:2013年主要第三方支付公司經營狀況

資料來源:前瞻產業研究院

此外,目前網絡借貸行業仍然處于推廣階段,費用收取非常有限,很多平臺為了推廣擴大用戶規模甚至對服務進行免費,因此,除了阿里小貸實現了一定的盈利外,其他平臺還處于虧損狀態或盈虧平衡狀態。

互聯網金融業務的風險

互聯網金融業務具有一定的操作風險。操作風險來源于系統可靠性、穩定性和安全性的重大缺陷而導致潛在損失的可能性,可能來自網絡金融客戶的疏忽,也可能來自網絡金融安全系統和其產品的設計缺陷及操作失誤。

互聯網金融業務也會面臨市場信號風險。在虛擬金融服務市場上,客戶不了解每家金融機構提供服務的質量優劣程度,大多數會按照他們對網絡金融機構提供服務的平均質量來確定預期的購買價格,往往出現提供低質量服務的網絡金融機構可以被客戶接受,而高質量的網絡金融機構卻被排擠出網上市場的現象。

此外,互聯網金融業務還存在信譽風險。網絡金融機構提供的虛擬金融服務不能達到公眾所預期的全系統曾經遭到破壞,就形成了網絡金融的信譽風險。無論這種破壞的原因是來自內部還是來自外部,都會影響社會公眾對網絡金融的商業信心。

互聯網金融與傳統金融融合發展

近日,搜狐金融發布“中國互聯網金融16強企業榜單”,榜單囊括了百度、阿里、騰訊組成的BAT互聯網巨頭,也列入了人人貸、有利網、快錢、網信金融等互聯網金融細分領域的龍頭企業,此外,招商銀行和國金證券為代表的的傳統金融機構也進入了該榜單。

“中國互聯網金融16強企業榜單”入榜企業類型的多樣性,反映出雖然傳統金融和互聯網金融無論在定位還是經營模式上都存在著較為明顯的差異,但兩者可以在適度競爭的同時做到優勢互補。

從未來互聯網金融服務模式的發展趨勢來看,將形成互聯網金融與傳統金融服務模式互補的局面。傳統金融與互聯網金融的定位不同,表現為業務互補。互聯網金融目前在規模、風險控制等能力方面遠遠不能與傳統金融相比。短期傳統金融地位不可撼動,雙方存在廣闊業務合作空間,互聯網金融是對現有金融體系的有效補充。

互聯網平臺也成為傳統金融機構競爭小企業客戶的最前沿陣地。從現實情況看,網上銀行的小企業客戶已經具備了金融生存互聯網化的基本特征。以招行為例,在其超過24萬家網上企業銀行用戶中,完全依賴網上企業銀行而從不在柜臺辦理結算業務的小企業客戶超過6萬家。招商銀行也正在重塑其批發業務模式形態,從主要依靠網點柜臺和客戶經理作為服務客戶的窗口,轉為推動以培育“純網上用戶”為核心目標的產品、服務、渠道資源整合。

再如,電子商務與銀行信息化——這兩個一度平行發展的行業,近年來不斷發生碰撞并產生交集。互聯網企業攜帶著數據及電子商務優勢,依靠與銀行合作,已深入支付結算和信貸這兩項銀行核心業務;證券、基金、保險、銀行等金融機構紛紛進駐電商銷售產品。業務合作成為金融機構和互聯網企業合作的基本模式。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT