電石行業競爭和未來發展前景分析

近年來,中國電石發展速度較快,已成為世界第一生產和消費大國。2013年,世界電石產能約3755萬t,其中,中國電石產能約占世界總產能的96%。但我國電石行業發展面臨著諸多問題,未來發展前景不容樂觀。

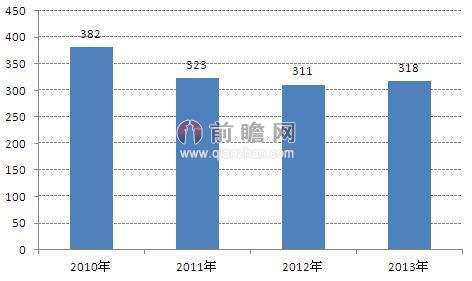

前瞻產業研究院發布的《2015-2020年中國電石行業產銷需求與轉型升級發展報告》顯示,2010年,我國電石行業企業數量為382家;2011年和2012年,由于我國大量淘汰落后產能,電石企業數量大幅較少,2012年,我國電石行業企業數量僅為311家;2013年,我國電石行業企業數量為318家。

圖表179:2010-2014年中國電石行業企業數量(單位:家)

資料來源:前瞻產業研究院整理

2013年產量超百萬的省區達到6個,并且全部集中在中西部,向資源地集中的態勢非常明顯。內蒙古、新疆、寧夏、陜西、甘肅、河南等省區電石產量合計達1885.2萬噸,占到全國電石總產量的84.38%,集中度較上年增長4.74%。

其中,內蒙古產量達到720.1萬噸,同比增長45.45%;新疆產量增加到435.4萬噸,增長39.51%(僅內蒙古、新疆兩區產量就占全國電石總產量的51.7%);寧夏產量為319.6萬噸,增長3.27%(內蒙古、新疆、寧三個地區的電石產量合計1475.1萬噸,占全國總產量的63.2%);陜西產量達167.3萬噸,增長14.04%;甘肅產量達126.7萬噸,基本持平;河南產量達到116.1萬噸,增長18.02%。

圖表2:2011-2013年中國主要省市電石產量情況(單位:萬噸)

資料來源:前瞻產業研究院整理

從中國主要省市電石產量占全國總產量比重來看,內蒙古地區占比最大,2013年達到32.23%;其次是新疆地區,占比為19.49%;排名第三的是寧夏,占比為14.3%;排名前六的省份占比均超過5%。

圖表3:2011-2013年中國主要省市電石產量占全國總產量比重情況(單位:%)

資料來源:前瞻產業研究院整理

我國電石行業競爭激烈,未來主要呈現以下一種發展趨勢:

一、電石產量繼續增加、產能過剩明顯

近年來,我國電石行業產量一直保持穩定增長,2013年,中國電石產量達到2234.2萬噸,同比增長19.53%。據中國電石協會統計,2013年新建投產電石產能約700萬噸/年,預計2014年至少還會建成投產500萬噸/年產能,目前全國電石產能發揮率只有62%,但是全國仍有在建擬建項目產能2千萬-3千萬噸/年,產能過剩矛盾還將加劇。

二、電石產業布局繼續向中西部集中

2013年,一批為聚氯乙烯配套建設的大型電石生產裝置在中西部陸續建成投產。2013年產量超過百萬的省份達到6個(內蒙古、新疆、寧夏、陜西、甘肅、河南),并且集中在中西部,向資源區集中的態勢非常明顯。而內蒙古、新疆、寧夏、陜西、甘肅、河南的合計產量占全國產量的比重從2011年的76.08%上升到2013年的84.38%。隨著中西部大型生產裝置的建成投產,未來電石產業布局向中西部集中的態勢將會愈發明顯。

三、市場消費繼續增長、受聚氯乙烯影響仍然較大

近年來,我國電石表觀消費量穩定增長,2013年達到2220萬噸,隨著下游需求的增加,未來市場消費將會繼續擴大,預計至2015年我國電石消費量將達到2500萬噸。而電石下游領域聚氯乙烯所需電石的量2013年高達81%,較2012年上升5個百分點,預計未來幾年電石法聚氯乙烯消費電石仍將占電石消費總量的70%以上。

四、電石行業結構不合理的局面繼續存在

我國除北京、天津、吉林、上海、廣東、海南、西藏等7個省市外,其余地區都建有大小不等的電石企業。其中規模最大的企業生產能力已超過200萬噸/年,而部分小企業的產能規模還不到3萬噸/年,產能5萬噸/年及以下的電石企業仍占企業總數的40%。作為行業先進生產力代表的環保型、節能型密閉爐的比重也僅為60%。由于我國電石行業人才短缺、技術力量跟不上,缺乏技術創新,未來電石行業結構不合理的局面將會繼續存在。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT