降息周期下理財成關注焦點 第三方理財機構有望發展

央行在三個月內,兩次全面降息,一次全面降準。寬松的貨幣政策下,存款、貨幣基金類產品等固定收益類理財方式的收益率下降的可能性較大。人們將會轉向收益更高的其他理財產品,然而,市面上有股票、銀行理財產品、信托產品和分紅型保險產品等各式各樣的理財工具。在這個背景下,如何讓錢保值、升值成為人們重點關注的焦點。

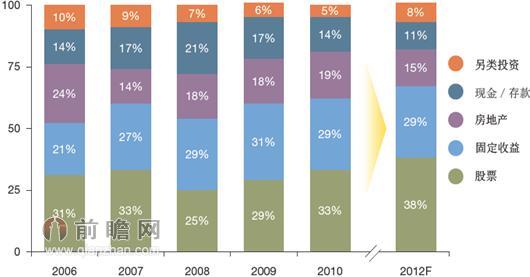

根據前瞻產業研究院發布的《2015-2020年中國財富管理行業市場前瞻與投資戰略規劃分析報告》顯示,近年來,隨著財富的增長以及市場從金融危機的重大損失中持續復蘇,許多富裕人士的風險胃納轉強。因此,整體投資趨勢進一步從現金/存款及回報穩定的固定收益金融工具轉移至股票配置。

圖表1:全球富裕人士的金融資產配置(單位:%)

資料來源:前瞻產業研究院整理

然而調查顯示,中國目前還沒有對個人財產作出規劃的約占48.4%,其中,因為沒有時間或忙于事業的被訪者約占未規劃者中的46.8%,有約18.7%的被訪者暫時不太考慮個人財產問題;而已經對個人財產有了一套規劃方案的企業精英約占51.6%,委托專業人士理財的僅為6.5%。由此可見,多數客戶往往憑經驗或習慣打理個人財產,理財方式上表現出非專業化的明顯傾向。在國內,由于金融業分業經營,理財產品分隔成不同領域,這無疑增加了個人理財的知識門檻。因此,專業的理財指導和理財設計對高端客戶而言是一個較大的潛在需求。

圖表2:中國高端客戶對個人財產做出理財規劃占比情況(單位:%)

資料來源:前瞻產業研究院整理

第三方理財是指那些獨立的中介理財機構,它們不代表銀行、保險等金融機構,卻能夠獨立地分析客戶的財務狀況和理財需求,判斷所需投資工具,提供綜合性的理財規劃服務。第三方理財機構具有中立性和獨立性的優勢,不偏向于某一個金融機構的產品,能夠為客戶提供客觀專業的理財規劃建議。

目前來看,第三方理財在中國剛剛起步,市場份額非常小。在美國,獨立理財機構擁有60%的市場,澳大利亞也超過50%,中國香港大約占30%;但是在中國內地,1%都不到。而近幾年以來,中國的高凈值人口增長率穩步上升,中國富裕人群數量不斷增加,由此可見,我國投資理財市場需求巨大。另外,隨著中國金融業的快速發展,未來2-3年,第三方理財將成為中國理財市場的一支重要參與力量。

在第三方理財行業發展的同時,也需要相關監管措施的完善。在西方發達國家,第三方理財機構的財富管理業務發展比較成熟,主要為客戶提供專業化、個性化以及綜合性私人理財顧問服務,講究的是“量身定做”和“專屬化”,充分體現出以“客戶為核心”的服務理念。同時在第三方理財機構的財富管理業務的監管和規范方面也較為成熟。澳大利亞早在2002年就推出金融改革法案,對第三方理財公司金融產品的銷售咨詢服務提出了監管要求,后來又將該法案放入公司法。我國的第三方理財機構的財富管理應該根據我國的實際情況,借鑒發達國家成熟經驗。首先構建完善的法律規范對第三方理財機構進行監管和保護;其次,轉變第三方理財機構財富管理業務的服務模式:從“營銷服務”模式,轉向“私人理財管家”模式;再次應當加強對綜合性專業理財人員的培養;最后,建立獨立的行業自律組織及投資者保護機構。

| 相關推薦 |

財富管理報告 財富管理報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 10%富豪掌握64%財富 中國財富管理 |

| 《財富》權威排行榜受熱捧 國內期刊 |

| 中國富豪財富急劇增長 公務機市場空間廣 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT