電視產業競爭格局幾定 3D和電視新媒體才是突破

中國電視產業的基礎設施建設主要經歷了兩個階段。自1983年中央提出“四級辦電視”的方針,我國電視臺數量不斷增長,并于1997年達到歷史最高水平。隨后,隨著“三臺合一”等政策的實行,2008起至今,電視臺數量進入了不斷精簡的階段。截至2013年底,全國共有電視臺166座。但從電視人口綜合覆蓋率上來講,一直保持著弱增長。

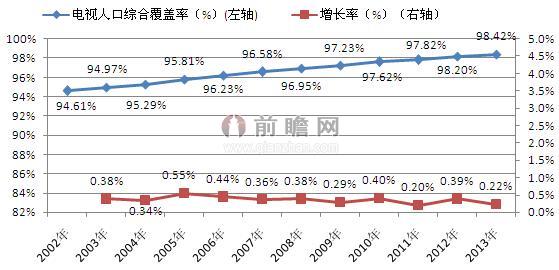

前瞻產業研究院發布的《2015-2020年中國傳媒產業市場前瞻與投資戰略規劃分析報告》顯示,從電視用戶規模看,2011年,我國電視綜合人口覆蓋率達97.82%,較上年增長0.20%,從2002-2013年我國電視綜合人口覆蓋率的變化來看,我國電視劇收視的基礎性保證條件較高。截至2013年12月底,全國電視人口綜合覆蓋率98.42%,比2012年增長0.22%。

圖表1:2002-2013年中國電視綜合人口覆蓋率及變化(單位:%)

資料來源:國家廣播電影電視總局 前瞻產業研究院整理

從各級頻道總體競爭情況來看,2013年,各級頻道的市場競爭格局基本延續了2012年的狀況。中央級頻道依托強大的資源優勢,市場份額相比2012年有明顯提升,搶占了省級非上星頻道以及市級頻道的部分市場。縱觀整體,省級上星頻道以31.9%的份額繼續領跑收視市場,緊隨其后的中央級頻道和省級非上星頻道分別占有29.1%和21%的份額。

圖表2:各級頻道市場份額(31城市)(單位:%)

資料來源:前瞻產業研究院整理

從各類型節目收視份額來看,對于地面頻道,新聞、電視劇以及生活服務類節目是維系收視的三大支柱。特別針對新聞類節目,在省級地面頻道以及市級頻道分別以9.6%和12.3%的播出比重獲得了17.2%和23.7%的收視量。面對新聞類節目如此龐大的受眾需求,合理地協調節目資源的投入量成為地面頻道亟待解決的問題。

圖表3:全國電視媒體各類型節目收視份額(單位:%)

資料來源:CSM媒介研究 前瞻產業研究院整理

綜觀2013年的電視市場,上星頻道加大了擴張自己競爭力的步伐,地面頻道也在與衛視的博弈中力圖扭轉相對不利的局面。同時,良性競爭的加劇卻難掩電視收視份額在全媒體消費市場中的萎縮。面對愈發嚴峻的局勢,電視媒體要更加深刻地探尋變化,謀求發展,在優化自身實力的同時將優勢最大化,唯有深諳局勢方能在競爭中取得突破。前瞻推測,未來電視產業發展趨勢呈以下兩點:

一、3D電視需求旺盛

2012年,中國3D電視消費進入快速普及期,而3D媒體服務在國家“三網融合”戰略中的重要地位日益凸顯。繼2012年元旦,我國首個3D電視試驗頻道成功開播之后,中國電信IPTV網絡電視新增的3D頻道也于4月正式上線,中國首個3D電視頻道可進入潛在的超過1.13億戶家庭。與此同時,中國3D電視機已經邁入快速普及期,C3D聯盟數據顯示:2012年中國3D電視機的銷售將近2000萬臺,3D顯示器、3D手機等3D消費電子產品也加速進入普及。由此可見,未來3D電視市場需求仍將繼續提升。

二、電視新媒體發展步伐加快

近年來,網絡廣播電視臺、移動多媒體廣播電視發展迅速。截至2012年年底移動多媒體廣播電視已基本覆蓋全國336個地級以上城市、855個縣級城市,終端用戶超過3500萬,付費用戶超過1600萬。同時,中央電視臺已完成IPTV、手機電視集成播控平臺建設,三網融合試點地區廣電播出機構也完成了IPTV集成播控平臺建設。

中國網絡視聽節目服務協會于2011年8月19日在北京成立,此后出臺了《持有互聯網電視牌照機構運營管理要求》等文件。這不僅規范了互聯網電視、IPTV、手機電視等視聽新業態的發展,也帶來了新的發展契機,標志著中國互聯網視聽等業態步入了新的發展階段。

| 相關推薦 |

傳媒報告 傳媒報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 謝霆鋒1.2億入主漢傳媒 將在電影行業 |

| 《爸爸去哪兒》票房10億 光線傳媒獲利 |

| 移動傳媒——公交車身廣告性價比高 |

前瞻產業研究院 - 深度報告 REPORTS

隨著傳媒產業競爭的不斷加劇,大型傳媒企業資本運作日趨頻繁,渠道擴張日益加速,國內優秀的傳媒企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT