2014年信用卡廢卡達1.8億張 如何改善活卡率低迷現狀

據銀行業協會發布的2014年度《中國信用卡產業發展藍皮書》顯示,2014年銀行信用卡活卡率僅為58.7%,這意味著超四成的信用卡處于休眠狀態。

據統計,截至2014年底,我國信用卡累計發卡量4.6億張,據此計算浪費的信用卡達到1.8億張。銀行營銷一張信用卡,人力成本、獎勵成本、卡本身的工本費用、各種紀念品、信息技術資源占用費用以及郵寄材料等費用綜合在一起,最少在200元總成本,而1.8億張休眠廢卡導致銀行浪費的資金成本高達360億元。

造成信用卡活卡率偏低的原因是什么?

一、網絡虛擬工具的威脅

據前瞻產業研究院發布的《2015-2020年中國信用卡行業市場前瞻與投資戰略規劃分析報告》顯示,目前信用卡的間接替代品為智能手機的支付系統。而隨著手機用戶的滲透率進一步提高和

圖表:信用卡行業替代品威脅分析

|

指標 |

表現 |

結論 |

|

替代品使用情況 |

手機支付用戶數不斷提高,對信用卡的使用造成了一定的壓力。 |

壓力較大 |

|

替代品價格 |

目前一般的智能手機安裝支付系統后都具有支持手機支付的功能,且智能手機的普率不斷提高。 |

壓力較大 |

資料來源:前瞻產業研究院整理

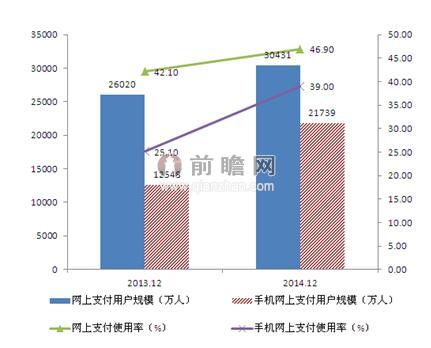

圖表:2013-2014網上支付、手機支付情況分析(單位:萬人,%)

資料來源:前瞻產業研究院整理

二、信用卡的強勢營銷

另外一方面,信用卡脫離實際的強勢營銷是造成睡眠卡居高不下的首要原因。由于信用卡對銀行中間業務收入貢獻度較大,傳統銀行在信用卡營銷上可謂下了“血本”。層層壓任務甚至是脫離實際的任務,員工人人肩上有營銷任務并且與工資獎金掛鉤。這種營銷方式導致員工動員親戚朋友齊上陣開立信用卡,有些客戶辦理了多家銀行的多張信用卡,豈能全部激活呢?這是造成信用卡激活率低、睡眠卡率高的直接原因。

三、高額罰息

附加在一張信用卡上幾百元年費以及各種費用,特別是透支逾期的高額罰息等,使得許多客戶不愿意激活信用卡。

銀行如何提高信用卡活卡率

銀行要改變信用卡活卡率持續低迷的狀況,首先應該停止濫發卡,加強差異化服務,提升內在競爭力。其次是必須順應互聯網金融發展潮流,大力發展互聯網支付結算系統,特別是移動互聯網結算系統。同時,通過技術開發,盡快實現手機銀行、移動支付綁定信用卡的消費透支功能。把信用卡的所有功能盡快開發嵌入到手機銀行、移動支付終端上。另外一方面,加強與第三方支付機構的合作,通過第三方支付機構,實現交易量和客戶黏度的提升。

圖表:信用卡行業提高活卡率建議

|

序號 |

建議 |

|

1 |

加強差異化服務,提升內在競爭力。 |

|

2 |

停止濫發卡,既能有效降低卡的成本和營銷等費用,又可提升活卡率。 |

|

3 |

大力發展互聯網支付結算系統,特別是移動互聯網結算系統。 |

|

4 |

實現手機銀行、移動支付綁定信用卡的消費透支功能。 |

|

5 |

加強與第三方支付機構的合作。 |

資料來源:前瞻產業研究院整理

| 相關推薦 |

信用卡分析報告 信用卡分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 學生“捐卵”只為還信用卡 非法代孕產業 |

| 信用卡行業現狀分析 誘人套現藏巨大風險 |

| 第三季度移動支付增長迅速 信用卡使用率 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。