同意縮小貿(mào)易逆差,中美貿(mào)易趨勢(shì)改變乃是必然

2017年7月19日,首輪中美全面經(jīng)濟(jì)對(duì)話在美國(guó)華盛頓舉行。中美雙方確立了把合作共贏作為發(fā)展雙邊經(jīng)貿(mào)關(guān)系的基本原則,把保持重大經(jīng)濟(jì)政策溝通作為對(duì)話合作的基本方式。“對(duì)話”提出,中美將推進(jìn)中美經(jīng)濟(jì)合作一年計(jì)劃,做大經(jīng)濟(jì)合作蛋糕,解決好中美經(jīng)濟(jì)關(guān)系快速發(fā)展中產(chǎn)生的問(wèn)題和矛盾,并且為縮小貿(mào)易逆差進(jìn)行建設(shè)性合作。

中美的全面經(jīng)濟(jì)對(duì)話,恰逢2017年4月中美兩國(guó)元首海湖莊園會(huì)晤100天之際,對(duì)雙方經(jīng)濟(jì)貿(mào)易的發(fā)展起到了承上啟下的重要作用。

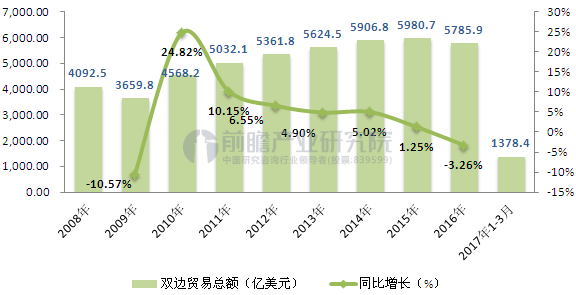

中美貿(mào)易進(jìn)出口總量增速減緩

2010年-2016年,中美雙邊貿(mào)易增速持續(xù)下降,由2010年的24.82%下降至2016年的-3.26%。2010年中美雙邊貿(mào)易總額為4568.2億美元,2016年貿(mào)易總額達(dá)到5785.9億美元,年均復(fù)合增長(zhǎng)率僅為4.0%,而同期我國(guó)總體進(jìn)出口貿(mào)易總額年均復(fù)合增長(zhǎng)率為41.96%。

圖表1:中美雙邊貿(mào)易總額及同比增長(zhǎng)(單位:億美元,%)

資料來(lái)源:美國(guó)商務(wù)部 前瞻產(chǎn)業(yè)研究院整理

美國(guó)對(duì)華貿(mào)易政策分析

(1)近年來(lái)美國(guó)主要貿(mào)易政策

自中美兩國(guó)在上世紀(jì)70年代初恢復(fù)經(jīng)濟(jì)貿(mào)易關(guān)系以來(lái),美對(duì)華貿(mào)易政策發(fā)生過(guò)多次變化。隨著中美貿(mào)易總量的逐年擴(kuò)增,中美貿(mào)易之間的不平衡性越來(lái)越明顯。在中國(guó)對(duì)美國(guó)貿(mào)易出口激增的同時(shí),中美貿(mào)易摩擦不斷發(fā)生。中國(guó)整體經(jīng)濟(jì)穩(wěn)定的增長(zhǎng),綜合國(guó)力的強(qiáng)勢(shì)崛起,顯然對(duì)美國(guó)的國(guó)際控制能力構(gòu)成了一定的威脅。

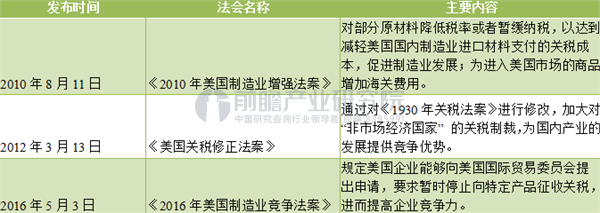

近年來(lái)美國(guó)國(guó)會(huì)涉華經(jīng)貿(mào)議案不斷增多,第111-114屆國(guó)會(huì)直接涉及對(duì)華貿(mào)易提案的數(shù)量高達(dá)54項(xiàng)。其中經(jīng)由總統(tǒng)簽署正式成為法案的有3項(xiàng),即《2010年美國(guó)制造業(yè)增強(qiáng)法案》、2012年通過(guò)的《美國(guó)關(guān)稅修正法案》(下文簡(jiǎn)稱GXP法案)和《2016年美國(guó)制造業(yè)競(jìng)爭(zhēng)法案》。

第111-114屆國(guó)會(huì)主要通過(guò)貿(mào)易領(lǐng)域內(nèi)的不斷提案,對(duì)部分原材料的進(jìn)口關(guān)稅暫時(shí)取消或削減,減輕國(guó)內(nèi)企業(yè)的稅收負(fù)擔(dān),加大對(duì)國(guó)外相關(guān)企業(yè)的反補(bǔ)貼與反傾銷調(diào)查力度,提升美國(guó)制造業(yè)的競(jìng)爭(zhēng)力,加快資本大規(guī)模回歸國(guó)內(nèi),改善國(guó)內(nèi)經(jīng)濟(jì)狀況,法案嚴(yán)重影響了中美經(jīng)濟(jì)貿(mào)易關(guān)系的發(fā)展。

圖表2:第111屆-114屆國(guó)會(huì)對(duì)華主要貿(mào)易政策分析

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

(2)美國(guó)貿(mào)易保護(hù)政策嚴(yán)重影響中美經(jīng)濟(jì)合作

從2008年到2016年,美國(guó)對(duì)其他國(guó)家采取了600多項(xiàng)貿(mào)易保護(hù)措施,僅2015年就采取了90項(xiàng),位居各國(guó)之首。

2012年GXP法案的簽署,授予美國(guó)商務(wù)部更大的裁決權(quán),使其能夠自主對(duì)“非市場(chǎng)經(jīng)濟(jì)國(guó)家”進(jìn)行補(bǔ)貼調(diào)查,特別是法案規(guī)定補(bǔ)貼調(diào)查可追溯至2006年11月20日,直接導(dǎo)致其發(fā)動(dòng)補(bǔ)貼調(diào)查的次數(shù)由2012年的11次上升到2013年的39次,其中累計(jì)發(fā)布平衡稅措施次數(shù)最多的國(guó)家為中國(guó),實(shí)施次數(shù)高達(dá)35次,遠(yuǎn)遠(yuǎn)高于其他調(diào)查對(duì)象國(guó)家。

2009-2015年,美國(guó)對(duì)華資本投入占外商對(duì)華總體資本投入的比例不高,在7%-9%的范圍內(nèi)波動(dòng);2015年美國(guó)對(duì)華投資總額僅為702.8億美元,較上年同比下降22.0%。

圖表3:2009-2017年1-5月中國(guó)對(duì)美國(guó)資本利用情況分析(單位:億美元)

資料來(lái)源:中國(guó)商務(wù)部 前瞻產(chǎn)業(yè)研究整理

美國(guó)貿(mào)易政策改變是必然趨勢(shì)

美國(guó)的貿(mào)易保護(hù)主義,既不利于美國(guó)經(jīng)濟(jì)增長(zhǎng),又增加了世界經(jīng)濟(jì)的混亂和不確定性。但是我們可以看到美國(guó)的態(tài)度在逐漸轉(zhuǎn)變。今年初的“百日計(jì)劃”到5月26號(hào)就發(fā)布的《中美經(jīng)濟(jì)合作百日計(jì)劃早期收獲》,又到首輪“全面經(jīng)濟(jì)對(duì)話”,中美對(duì)話成果從具體轉(zhuǎn)向了模糊,從解決問(wèn)題轉(zhuǎn)向了凝聚共識(shí)。

中美兩國(guó)在彼此的經(jīng)貿(mào)關(guān)系中都占據(jù)重要地位。美國(guó)是中國(guó)第二大貿(mào)易伙伴、第一大出口市場(chǎng)、第四大進(jìn)口來(lái)源地;中國(guó)是美國(guó)第一大貿(mào)易伙伴、第三大出口市場(chǎng)、第一大進(jìn)口來(lái)源地。在新的經(jīng)濟(jì)形勢(shì)下,合作共贏才是發(fā)展正道。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告從當(dāng)前外貿(mào)行業(yè)的宏觀景氣狀況出發(fā),以外貿(mào)行業(yè)的發(fā)展經(jīng)營(yíng)和行業(yè)需求走向?yàn)橐劳校敱M地分析了中國(guó)外貿(mào)行業(yè)的發(fā)展與行業(yè)需求和發(fā)展速度,對(duì)外貿(mào)行業(yè)的發(fā)展前景做出了...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年中國(guó)物聯(lián)網(wǎng)芯片行業(yè)進(jìn)出口現(xiàn)狀分析:貿(mào)易逆差逐漸縮小

-

2024中國(guó)面粉行業(yè)進(jìn)出口情況分析 2023年實(shí)現(xiàn)貿(mào)易逆差2149.94萬(wàn)美元【組圖】

-

2025年中國(guó)潤(rùn)滑油行業(yè)進(jìn)出口現(xiàn)狀分析:貿(mào)易逆差金額逐漸縮小

-

2025年中國(guó)催化劑行業(yè)進(jìn)出口情況分析 我國(guó)長(zhǎng)期處于貿(mào)易逆差地位(組圖)

-

2025年中國(guó)貴金屬材料行業(yè)貿(mào)易市場(chǎng)分析 貿(mào)易逆差不斷擴(kuò)大,加拿大、瑞士和中國(guó)香港為主要進(jìn)口來(lái)源地【組圖】

-