藥品零售模式助力 DTP藥房能否成為受益者?

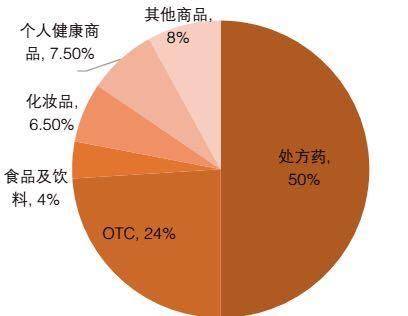

藥品零售對于醫(yī)藥消費者來說并不陌生,但是藥品零售最近受到各地集采招標及醫(yī)保談判品種推動藥品的降價,使得藥品零售的利潤不斷降低,所以倒逼高價值和高毛利率的藥品流向終端。而我們說的DTP藥房就是指,患者可以用醫(yī)生開的處方后,直接購買處方藥的藥店。而這些藥品的毛利潤比較高,DTP藥房能否成為這段浪潮中的受益者呢?

也許從國外DTP藥房的發(fā)展過程可以一探究竟。美國是全球零售藥店行業(yè)發(fā)展最成熟的國家60%的藥品銷售通過零售藥店實現(xiàn),其中美國零售藥店60%的服務形式以處方藥店呈現(xiàn)。借鑒其的發(fā)展,對我國DTP藥店的發(fā)展有重要意義。

資料來源:網(wǎng)絡,前瞻產(chǎn)業(yè)研究院整理

美國藥品價格大幅度下降,藥房利潤受到重創(chuàng),變革中催生了DTP藥房。早期,為了抑制醫(yī)療費用的上漲,美國政府推出政策進行調(diào)控。政策內(nèi)容包括:降低保險給付藥品的利潤加成;限制用藥;支付方式從按項目支付費用到按疾病診斷相關分組付費。

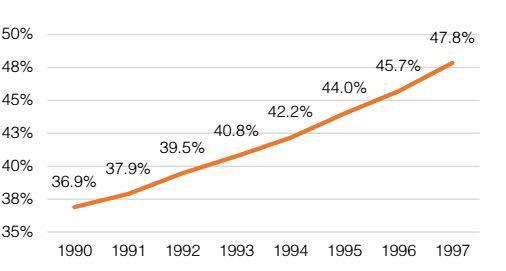

大型DTP藥房發(fā)揮規(guī)模效應,單體藥店逐漸被替代,行業(yè)集中度提升。而后,連鎖的DTP藥店發(fā)揮規(guī)模效應,經(jīng)營費用得到控制,單體店邊緣化,單體藥店數(shù)量從31879家減少至20844家,縮減34.6%。而美國連鎖藥店的連鎖化增長率從1990年的36.9%,提升到1997年的47.8%。

資料來源:網(wǎng)絡,前瞻產(chǎn)業(yè)研究院整理

在快速發(fā)展階段,藥店的支付方式多樣化,并且逐漸的從現(xiàn)金轉(zhuǎn)向醫(yī)保。在1990年到1997年,助力DTP藥店快速發(fā)展的時期還有一個重要的因素:美國的醫(yī)保業(yè)務收入占比由36%一路上升到81%。由于醫(yī)保的現(xiàn)金流屬性不如現(xiàn)金直接,側(cè)面反映了藥店的利潤進一步降低,而為以后的寡頭壟斷奠定基礎。

發(fā)展到現(xiàn)在,解決慢性病管理職能成為DTP藥房的主要目標,專科藥房興起。現(xiàn)如今,臨床護理無法滿足慢性病患者的長期需求,美國的專科醫(yī)藥店應運而生。專科藥房承接慢性病需求,提供藥事服務,使得服務質(zhì)量上升,進而發(fā)展壯大,到2016年,DTP藥房市場規(guī)模在整體藥品零售中的占比已經(jīng)50%。

中國DTP藥品零售趨勢初現(xiàn),DTP藥房能否成為浪潮中的受益者呢?本人認為,在國家政策的催化下,以及醫(yī)保將處方藥納入醫(yī)保中的情況下來看,專科藥房要抓住慢性病的需求,提供專業(yè)的藥事服務,就有可能在浪潮中生存下來。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT