2018年債券行業(yè)市場分析 我國債券業(yè)仍處于初級階段

債券行業(yè)市場現(xiàn)狀分析

近年來,我國債券市場快速發(fā)展,具體體現(xiàn)在交易主體不斷增加、交易品種日益豐富、交易規(guī)模持續(xù)擴大、市場流動性大幅提高,債券市場在金融體系中的地位和作用與日俱增。

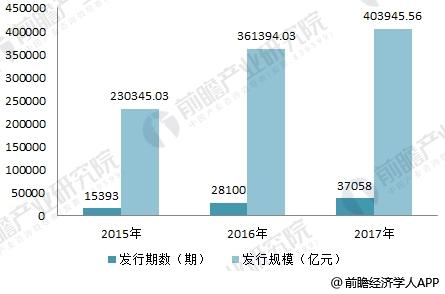

據(jù)央行統(tǒng)計,2017年債券市場共發(fā)行各類債券37058期,較上年增加8958期,規(guī)模為40.39萬億元,較上年增長11.77%。截至2017年末,我國債券市場主要債券存量規(guī)模達到74.14萬億元,規(guī)模繼續(xù)擴大。

圖表1:2015-2017年我國債券市場發(fā)行情況(單位:期,億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

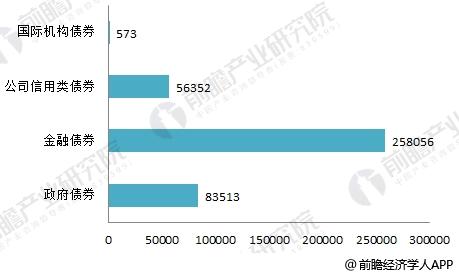

從各類債券來看,2017年政府債券累計發(fā)行規(guī)模達8.35萬億元,金融債券發(fā)行規(guī)模為25.81萬億元,公司信用類債券發(fā)行規(guī)模為5.64萬億元,國際機構(gòu)債券發(fā)行規(guī)模最少,僅有573億元。

圖表2:2017年我國各類債券發(fā)行規(guī)模統(tǒng)計(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

顯而易見,我國債券市場上,國債、政策性銀行債等政府信用類債券占據(jù)主導地位,公司債、企業(yè)債占比較小。2017年,非金融企業(yè)所發(fā)債券的發(fā)行家數(shù)(1886家)、發(fā)行期數(shù)(4624期)和發(fā)行規(guī)模(48308.55億元)均較上年下降25%以上。具體而言,短期融資券發(fā)行量降幅明顯;中票發(fā)行家數(shù)、發(fā)行規(guī)模小幅下降,發(fā)行期數(shù)變化不大;公司債券發(fā)行規(guī)模降幅超過一半。

圖表3:2016-2017年非金融企業(yè)所發(fā)債券發(fā)行期數(shù)對比(單位:期)

資料來源:前瞻產(chǎn)業(yè)研究院整理

圖表4:2016-2017年非金融企業(yè)所發(fā)債券發(fā)行家數(shù)對比(單位:家)

資料來源:前瞻產(chǎn)業(yè)研究院整理

圖表5:2016-2017年非金融企業(yè)所發(fā)債券發(fā)行規(guī)模對比(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

對于我國債券市場籌資結(jié)構(gòu)而言,在未來發(fā)展的過程中,應該加快企業(yè)債券市場的發(fā)展,提高企業(yè)債券占債券市場的總體比例。同時,對企業(yè)債券發(fā)行要求、流程等給予一定的政策性支持,為企業(yè)發(fā)展提供更大的資金支持,幫助我國債券市場籌資者結(jié)構(gòu)向更加合理化方向發(fā)展。

債券行業(yè)發(fā)展趨勢分析

從我國債券市場現(xiàn)狀來看,前瞻產(chǎn)業(yè)研究院《2018-2023年中國債券行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》預計未來將呈現(xiàn)以下趨勢:

首先,供給側(cè)結(jié)構(gòu)性改革背景下債券市場服務實體經(jīng)濟、拓寬實體經(jīng)濟融資渠道的趨勢將得以延續(xù),加上債市相關(guān)機制的進一步完善以及對外開放的加速發(fā)展,我國債券市場直接融資功能將得到更好發(fā)揮,從而推動債券發(fā)行量的增長。

其次,對債券評級相關(guān)的法律法規(guī)進行完善。在目前,我國對債券評級的相關(guān)政策是多個部門制定的,缺少一定的法律規(guī)則,在管理上也相對散亂,整體性比較差。所以應當建立一個能將所有行業(yè)融合在一起、完善統(tǒng)一的債券評級系統(tǒng)。

第三,資產(chǎn)管理新規(guī)在嚴控非標的同時將提高標準信用債尤其是流動性較好、信用風險較低的高信用等級債券的吸引力,同時可能推動規(guī)范的資產(chǎn)證券化產(chǎn)品發(fā)行的增加。

第四,地方政府性債務風險管控將繼續(xù)加強。當前地方政府融資行為逐步得到有力規(guī)范,在防范系統(tǒng)性金融風險的背景下,存量地方性債務的風險點正在逐步明確,監(jiān)管層將保持對地方政府隱性債務管理的高壓態(tài)勢,未來風險管控有望繼續(xù)得到加強。與此同時,目前地方政府專項債運行良好,未來地方政府專項債券的應用范圍有望擴大,地方政府專項債券發(fā)行量或?qū)⒗^續(xù)增加。

第五,我國債券市場對外開放程度將進一步加深。隨著“一帶一路”倡議的深入推進以及“債券通”的不斷發(fā)展完善,我國資本市場將進一步與國際市場互聯(lián)互通,將有更多國際投資者投資中國債券市場。

最后,綠色債券、資產(chǎn)支持證券等債券品種將加速發(fā)展。綠色債券方面,在國家高度重視污染防治和生態(tài)文明建設的背景下,綠色債券或?qū)⒂瓉碇匾l(fā)展機遇期,監(jiān)管層或?qū)呢斦N息、發(fā)行便利化等方面繼續(xù)出臺相關(guān)政策加大對綠色債券的支持,綠色債券的發(fā)行量有望繼續(xù)增長。資產(chǎn)支持證券方面,作為盤活企業(yè)存量資產(chǎn)、有效降低企業(yè)杠桿的金融工具,在供給側(cè)結(jié)構(gòu)性改革不斷深化的背景下,資產(chǎn)證券化市場或?qū)@得更多的政策支持,結(jié)構(gòu)更為靈活、基礎資產(chǎn)種類更為豐富的創(chuàng)新產(chǎn)品將迎來更大的發(fā)展機遇。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第1章對債券行業(yè)的概念進行了界定并對行業(yè)發(fā)展環(huán)境進行了剖析;第2章對全球債券行業(yè)的發(fā)展進行研究分析;第3章對中國債券行業(yè)的發(fā)展狀況和市場痛點進行了分析;第4...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT