車市見頂? 一文了解中國汽車市場銷售下滑背后五大原因

2018年前10月,中國汽車實現產銷量分別為2282.58萬輛、2287.09萬輛,同比下降0.39%、0.06%。按照這個趨勢,2018年全年銷量負增長的概率很大,見頂信號已經顯現。汽車市場在2018年遭遇拐點,其背后深層次的原因都有哪些?

原因一:積累了較高基數

進入21世紀以來,中國汽車銷售大體可分為四個階段。第一階段是2000-2007年,即全球金融危機爆發之前,此時我國汽車市場處于高速增長通道,年均增幅達30%以上;第二季度是2008-2010年,2008年金融危機爆發后,汽車銷量增速創下新低,隨后政府出臺購置稅政策刺激,2009-2010年汽車市場再次迎來高速增長;第三階段是2010-2017年,汽車銷量增速不斷放緩,邁向個位數時代,2017年銷量增長僅為3.04%;第四階段是2018年至今,出現了連續四個月份同比負增長的情況。

中國汽車市場經歷了多年的快速增長,積累了較高的基數,距離3000萬輛的天花板僅有一步之遙,這也意味著產銷高速增長的時期可能已經過去了,低增長恐怕是未來發展的一個常態。

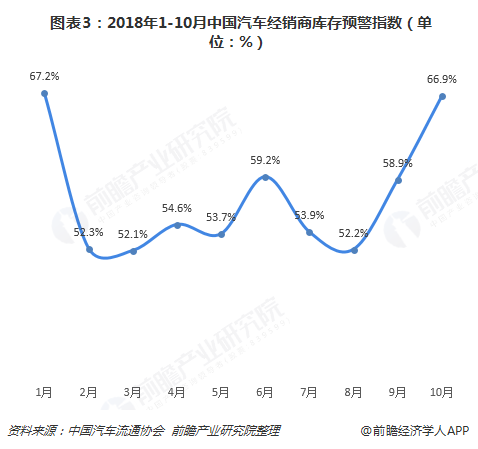

另外,根據中國汽車流通協會發布的數據顯示,2018年10月,汽車經銷商庫存預警指數達到66.9%,環比上升8個百分點,同比上升17個百分點,庫存預警指數位于警戒線之上,同樣反映出汽車銷售的壓力之大。

原因二:汽車保有量日趨飽和

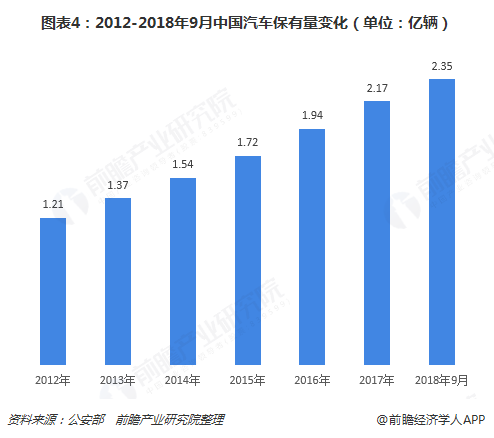

截至2018年9月底,全國機動車保有量達3.22億輛,其中汽車2.35億輛;2018年以來,全國私家車保有量月均增加161萬輛。這意味著過去17年,我國汽車保有量從1609萬輛增長到2.35億輛,平均增長率達到14.3%。

如此快速的增長以及如此龐大的規模,反映出中國汽車保有量的可增長空間日漸稀薄。與此同時,交通擁堵、限牌政策等因素作用,大量需求被提前透支,導致保有量達到了一個驚人的高度。

原因三:居民杠桿提升抑制消費

在家庭消費中,汽車是除了房子最大宗的消費品。由于2015年以來,中國房地產市場價格大幅上揚,使得居民家庭債務規模不斷膨脹,居民部門杠桿率隨之不斷攀升。根據央行數據,到2017年底,我國住房貸款余額為21.9萬億,住房貸款余額與可支配收入之比達到60.5%,而整體居民部門的債務與可支配收入之比達到112.2%。

進入2018年后,居民杠桿高的城市,居民消費意愿顯著下滑,蘇州、合肥等高居民杠桿率城市汽車下滑幅度均超過12%,高出全國平均水平。顯而易見,居民杠桿提升正影響汽車市場消費。

原因四:國六排放標準落地

11月1日,有著“史上最嚴汽車排放標準”之稱的國六標準在深圳和海南落地推行。緊接著,北京、成都、天津等城市以及河南、河北、山東等省宣布2019年1月1日起正式實施國六標準。

所謂國六標準,是環境保護部、國家質檢總局于2016年12月發布的《輕型汽車污染物排放限值及測量方法(中國第六階段)》,國六標準采用分步實施的方式,設置國六a和國六b兩個排放限值方案,分別于2020年和2023年實施。同時,對大氣環境管理有特殊需求的重點區域可提前實施國六排放限值。

顯然,部分省市要試行國六標準,消費者普遍推遲購車時間,這也對今年的汽車消費形成一定拖累。

原因五:全球貨幣緊縮影響

在美國數次加息影響下,全球貨幣流動性收緊,導致資金價格上漲、資產價格下降。在全球貨幣緊縮背景下,債務者還貸成本增加,消費者不愿意負債,消費意愿降低,最終傳遞至汽車終端消費市場。

2018年8月,全球主要經濟體汽車銷量普遍出現下滑。其中,英國、德國汽車銷量同比降幅超過20%;中國、韓國、法國汽車銷量同比下降也在10%以上;主要經濟體中,僅有印度實現了正增長,漲幅也僅為0.3%。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國汽車銷售行業發展模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了汽車銷售行業發展環境;汽車銷售行業營銷模式;汽車銷售行業總體發展狀況;汽車銷售行業區域市場情況;汽車銷售行業競爭格局狀況;汽車銷售行業重點企業經...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT