2018年快遞行業市場競爭格局與發展趨勢分析 行業趨向精細化發展【組圖】

龍頭企業集中度高 成本提升競爭優勢

隨著快遞行業十余年的飛速發展,幾家民營快遞企業逐漸壯大,雖然同時代起步,但各個快遞企業間發展策略和成長環境不同使快遞業形成“三梯隊”的競爭格局。順豐和EMS始終處于第一梯隊,先入為主,采取自營模式。相對來說,網點布局較為完善,定位于中高端的商務件市場。第二梯隊為“四通一達”占據,電子商務的崛起,為其帶來了發展機遇,通過加盟模式快速擴張,主要定位中低端的電商件,價格較低,運輸較慢。位列第三梯隊的中小快遞企業,由于發展規模較小,差異化競爭優勢較低,隨時面臨被收購和擠壓的風險。

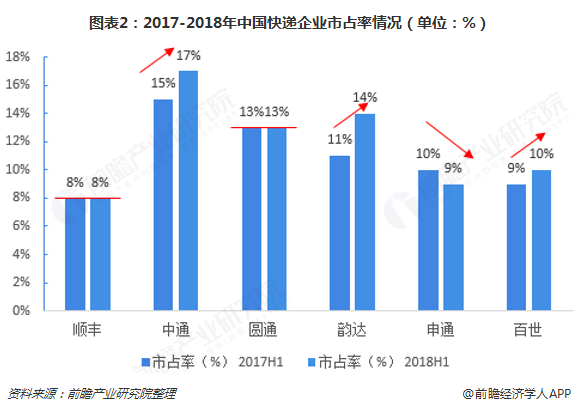

整體來看2017-2018年,幾大快遞公司市占率變化不大。其中,中通和韻達因總部在運輸環節進行的成本優化,相對申通來說,價格更具加盟商優勢和價格競爭優勢。因此,中通和韻達在2018年上半年業務量保持高速增長,市占率分別同比提升約2個和3個百分點。

成本優化始終是企業核心競爭力提升的關鍵,但有技術幫助,企業運營效率將更快。這方面,韻達和圓通優勢較為明顯,尤其是韻達,2015年后期末機器設備凈值快速增長,到2018年上半年,已經達到13.4億元,而申通僅有3億元,這也是韻達快遞2018年上半年市占率快速上升的主要原因之一。

數據顯示,截至2018年10月份,快遞行業CR8已經達到81.3%,較2017年同期增長2.9%。比較2016和2018年上半年中國快遞行業集中度,CR4從49%上升到52%,市場集中度持續向一線快遞企業集中,位于二線的快遞公司競爭壓力不斷加大,市場份額較難占據。

政策支持發展 行業將向精細化方向發展

2019年,《支持民營快遞企業發展指導意見》編制提上日程,主要將從三個方面支持民營快遞企業發展。首先要提升末端服務,增加末端服務站建設以及智能快遞柜的投放,其次利用科技賦能,提升安檢效率與準確性,最后在綠色發展方面,力爭不再進行二次包裝,增加廢棄回收站等來減少浪費和污染。

目前,我國快遞行業發展的主要矛盾還是服務能力、發展水平較低,不能滿足經濟社會發展和人民群眾不斷增長和變化的服務需求。隨著消費者的需求從基礎服務向高端精細化服務轉變,快遞企業不斷更新,迎合用戶需求,增強供給能力,為細化服務做出準備。另外,行業也更加趨向系統基礎建設、技術融入以及區域改善。

以上數據來源參考前瞻產業研究院發布的《中國快遞行業發展趨勢與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對快遞行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來快遞行業發展軌跡及實踐經驗,對快遞行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT