預見2019:《2019年中國云計算產業全景圖譜》(附規模、發展現狀、競爭、趨勢等)

云計算的發展,使IT資源利用效率提升,使用云服務幫助企業節約成本,專注于核心競爭力的提升。受歡迎程度和重要性也不言而喻。云計算起源于美國,但中國后來居上,在阿里、百度及騰訊等互聯網巨頭帶領下,加上政策的高度支持,云計算在我國快速發展,規模不斷擴大。同時,云計算發展不能脫離互聯網,對網絡安全的需求不斷增加,使資本不斷涌入,為網絡安全的重要領域,云安全帶來了巨大的發展機遇。

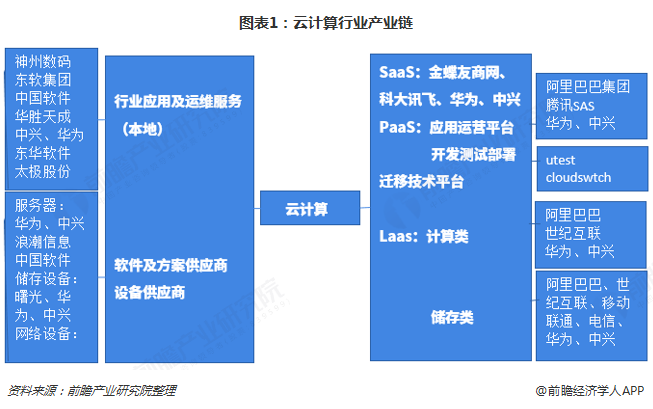

云計算產業簡介:包括 IaaS、IaaS、SaaS等服務層次

云計算(Cloud Computing)是基于互聯網的相關服務的增加、使用和交互模式,通常涉及通過互聯網來提供動態易擴展且經常是虛擬化的資源。云是網絡、互聯網的一種比喻說法。過去在圖中往往用云來表示電信網,后來也用來表示互聯網和底層基礎設施的抽象。因此,云計算甚至可以讓你體驗每秒10萬億次的運算能力,擁有強大的計算能力模擬核爆炸、預測氣候變化和市場發展趨勢。用戶通過電腦、筆記本、手機等方式接入數據中心,按自己的需求進行運算。

現階段廣為接受的是美國國家標準與技術研究院(NIST)定義:云計算是一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問, 進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。

云計算包括三個層次的服務:基礎設施即服務(IaaS),平臺即服務(PaaS)和軟件即服務(SaaS)。

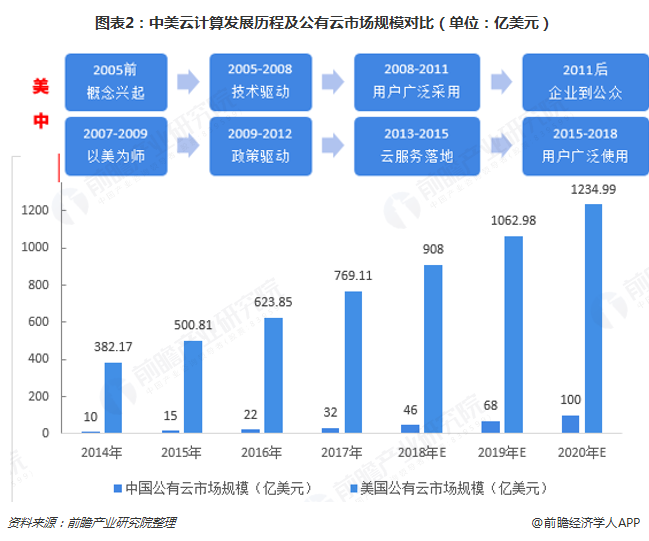

相比美國,中國云計算起步較晚,處于快速增長階段。美國早在2005年前就已提出云計算相關概念,后三年由于技術驅動,應用領域逐步普及。中國相對美國發展晚5年,于2007年以后以美為師開始發展云計算,2009年后政策不斷出臺高度支持,使云計算得到廣泛應用。

那種美云計算市場存在哪些差距?從中美公有云市場來看,2017年,中國公有云市場規模達到32億美元,比2016年同比增長47%。美國公有云在2017年已經達到700多億美元,領先中國較多,由此也可看出中國云市場發展前景廣闊。

云計算產業規模:受益于全球云市場發展+政策推動 市場規模快速增加

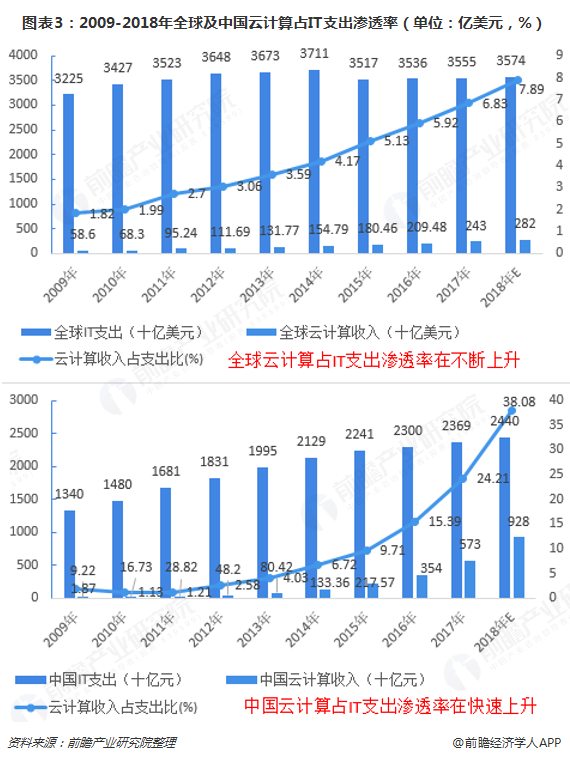

近十年,從全球來看, IT云化的趨勢明顯,全球IT支出有所減少,但云計算收入不斷增加,全球云計算占IT支出滲透率不斷上升。說明IT 支出正在向更高效的配置方式轉變,云計算正在成為新的 IT 資源提供方式,因為企業通過使用云服務可以節約成本,更加專注于自身核心競爭力的提升,這也是傳統 IT 向云計算轉變的根本動力。

在中國,似乎面對一切高科技革新,都會以最快的速度吸收并發展。近年來,中國IT支出在不斷上升,但增速有所放緩,中國云計算收入快速增加,近乎快于全球增速一倍,云計算占IT支出滲透率在快速上升,云計算最終將會成為 IT 基礎資源。

自2007年以美為師開始發展云計算產業后,從中美公有云的發展差距可以看出我國云市場未來較大的發展空間,所以國家政策作為產業發展的催化劑不斷出臺,高度支持云計算行業發展,為行業帶來了及時雨。近三年內,出臺云計算具體政策至少15條,其中,2018年7月,出臺的《推動企業上云實施指南(2018-2020年)》和《擴大和升級信息消費三年行動計劃(2018-2020年)》,明確了2020年全國新增上云企業100萬家的目標。

除政策外,全球產業云計算產業快速發展市場規模不斷擴大,也對我國云計算產業發展起了莫大的推動作用。根據知名市場研究公司Gartner發布的最新報告,公共云計算市場將繼續呈現出高速發展態勢,并一直持續,2017年全球云計算市場規模達2602億美元,同比增長18.5%;中國云計算市場規模達到720.6億美元,同比增長55%,甚至這種強勁的發展勢頭使行業增速一直高于全球。

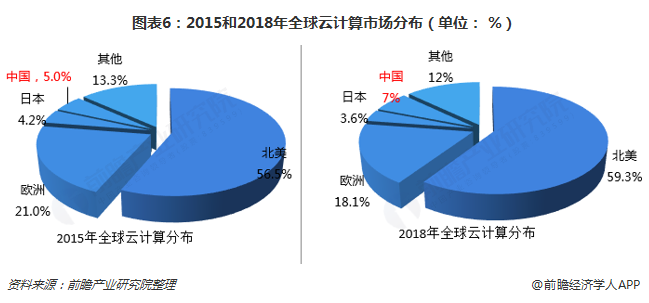

從2015年和2018年全球云計算市場分布結構來看,中國和北美進一步占領市場,歐洲和日本較2015年份額下降,其中,中國云計算市場份額占比從2015年的5%上升至2018年的7%。

云計算產業競爭:美領導地位進一步鞏固 中國影響力增加

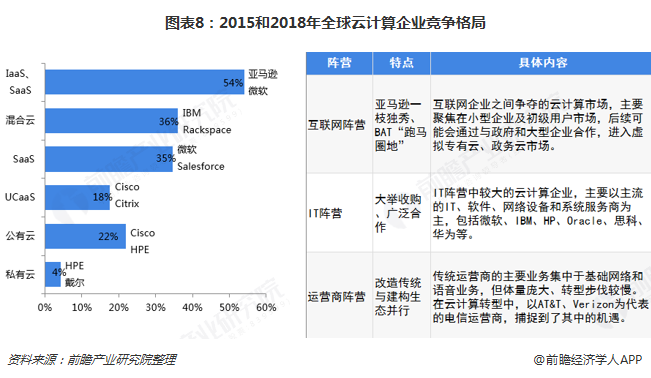

全球云計算市場近60%的比例被北美占據,其中美國占據絕大部分。從市場發展階段來看,美國市場起步最早,發展最快。作為云計算的“先行者”,北美地區仍占據市場主導地位,2018年美國云計算市場占據全球60%左右的市場份額,增速達20%,預計未來幾年仍以超過15%的速度快速增長。

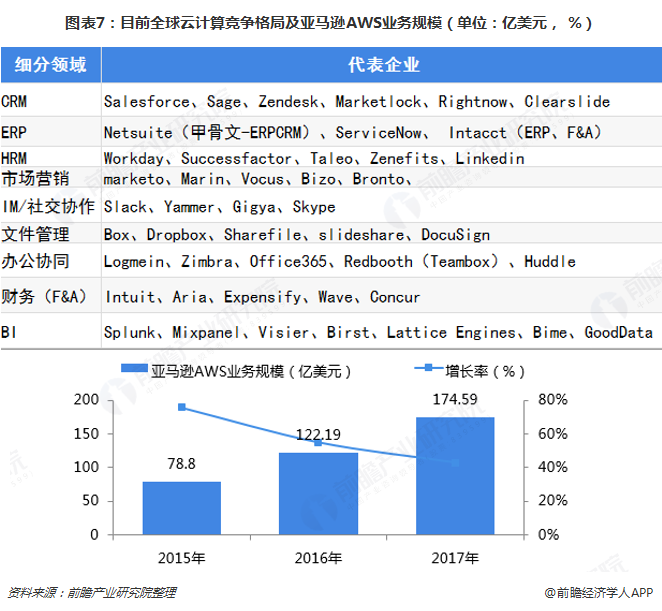

從服務商來看,呈現出向巨頭匯聚的特點,全球云計算領域為四大巨頭占據,且全為美國公司:分別是亞馬遜、微軟、IBM和Google。其中,2017年亞馬遜AWS收入175億美元,增速達到43%,服務規模超過全球IaaS領域第二到第十五名廠商總和的十倍,數據中心布局美國、歐洲、巴西、新加坡、日本和澳大利亞等地,服務全球190個國家和地區。

目前,云計算產業初步形成了三大主流競爭陣營,即互聯網陣營、IT陣營和電信運營商陣營。在這三大陣營中,互聯網陣營主要面向公有云市場,為中小企業和獨立開發者提供公有云服務。IT陣營主要面向大客戶提供私有云產品和方案。電信運營商則同時進入公有云和私有云市場,提供IaaS公有云服務、政府和行業云托管及定制服務。

從全球云產業來看,亞馬遜可謂獨占鰲頭的大佬級企業。盡管如此,在亞馬遜大力拓展云計算業務的同時,也不得不面臨著后來者的競爭,如IBM、微軟等都試圖分食亞馬遜占據的市場份額。另外,在云產業的IT陣營中,主要面向的是企業級客戶,企業客戶既是服務的提供者,也是服務的使用者(最終使用者是企業內部用戶)。僅有部分IT廠商,轉型為公有云服務提供商,與互聯網云計算企業展開競合。

在傳統上運營中,傳統運營商的主要業務集中于基礎網絡和語音業務,借助在這方面的資源優勢,逐步向企業級IT服務領域拓展,但是由于體量龐大、轉型步伐較慢,目前也主要局限于網絡和系統集成方面的業務。在面向云計算轉型中,以AT&T、Verizon為代表的電信運營商比起國內的運營商來說,更加敏銳地捕捉到了其中蘊含的機遇。

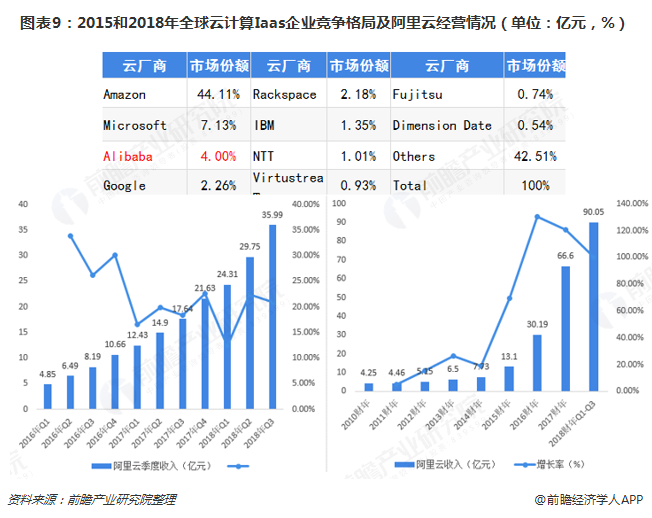

在云計算市場中,“像水電一樣的IT”是云計算領域最熱門的詞匯之一,也是云計算的核心理念之一,而IaaS服務恰恰能夠為這樣的理念提供一個平滑落地的方式。未來幾年,IaaS服務的應用還將持續升溫。中國在Iaas市場具有一定的競爭力,阿里云所占市場4%份額排全球第三,第一第二為亞馬遜AWS、微軟Azure、市場份額分別是44.11%、7.13%。

在2016年,阿里云以6.75億美元的收入進入前三,增速更是達到126%,成為增長最快的廠商。根據阿里巴巴2018財年第三季度財報,阿里云方面增長態勢較強勁,云計算收入同比增長104%達到35.99億元。而回首整個2017年,阿里云累計收入約112億元,成為國內首次出現百億規模的云計算服務商,并在亞洲市場上遙遙領先。

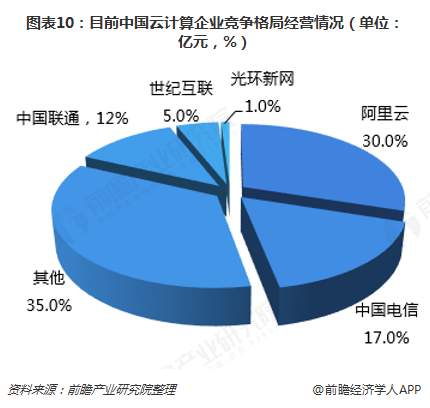

國內云計算方面,已經初步形成阿里巴巴、百度、騰訊等大型互聯網企業和軟件企業為主的的云計算服務提供商,國內云計算龍頭阿里云市場占有率已達 30%,其次為中國電信和中國聯通,而 AWS 中國 2016 年營業總收入僅為阿里云的十分之一,暫時位列 IDC 劃分的中國公有云市場的第三梯隊。

云計算發展趨勢:網絡安全風口日盛 云安全將迎來發展機遇

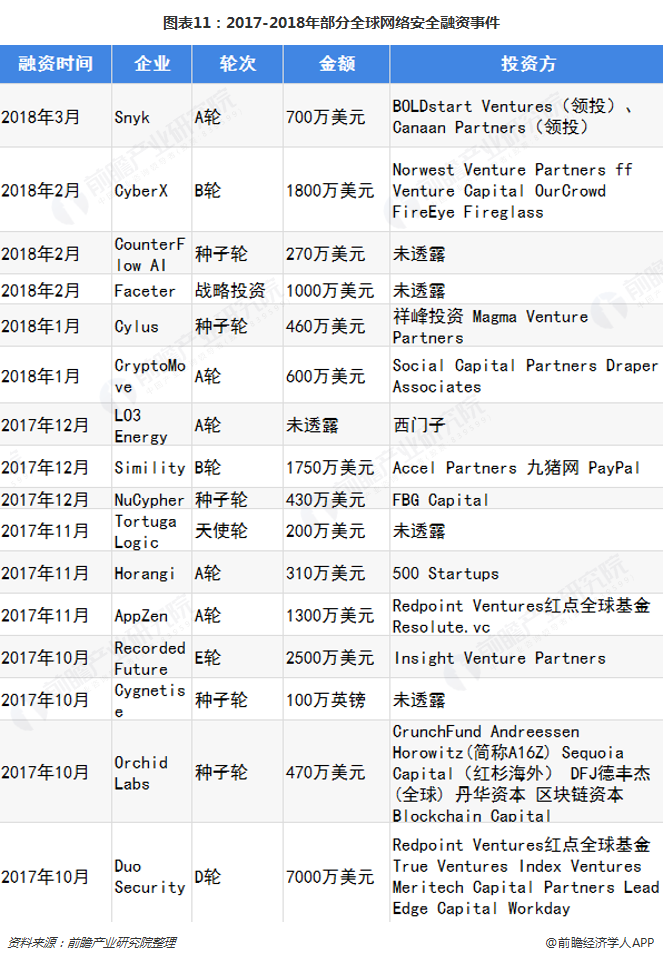

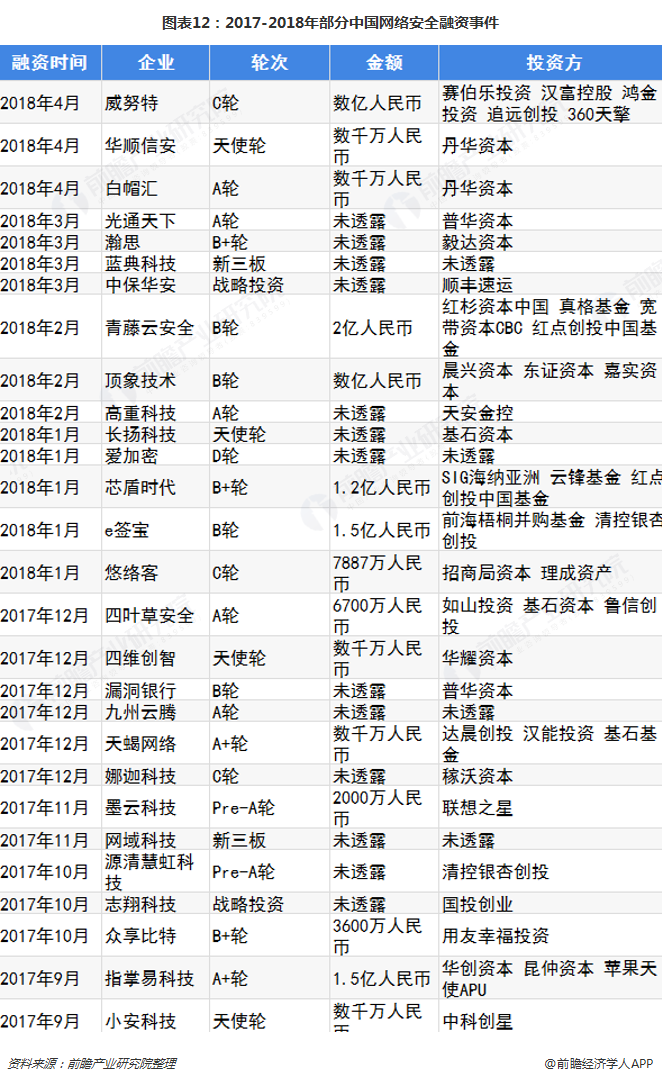

云計算離不開互聯網,所以互聯網安全行業對其發展有著重要的意義。美國大選信息泄露事件,永恒之藍全球病毒勒索,Intel處理器驚天漏洞,比特幣的大起大落等不斷出現的網絡安全事件,促進安全行業發生變革,也讓資本市場對安全行業更加青睞。2017年,全球和中國網絡安全領域的單個投資額整體處于增長態勢,眾多企業獲得資本千萬級投資,少數企業甚至獲得億級投資。2017年全球網絡安全領域共發起40起千萬級美元的融資,共中有4起達到億美元級,而中國2017-2018年網絡安全領域融資時間最少過百。

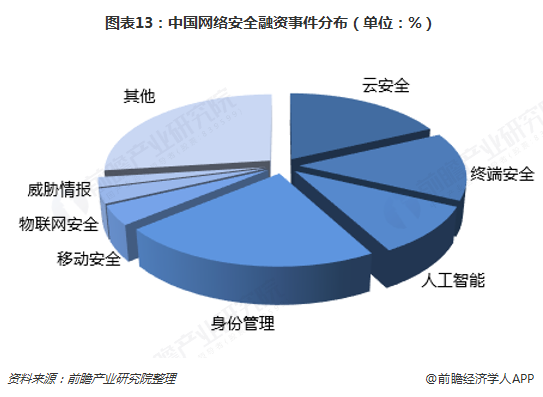

從投資的領域分布來看,云安全、終端安全、身份與訪問管理、物聯網安全等領域,吸引了大部分的投資資金;從投資的技術熱點來看,人工智能被持續看好,吸引了大批的投資,這些人工智能企業主要集中在云安全、終端安全、安全檢測等領域,彌補傳統安全防護手段的不足。

云安全作為網絡安全發展的重要領域,將被作為實現網絡安全的重要手段。云安全是我國企業創造的概念,在國際云計算領域獨樹一幟。“云安全(Cloud Security)”計劃是網絡時代信息安全的最新體現,它融合了并行處理、網格計算、未知病毒行為判斷等新興技術和概念。

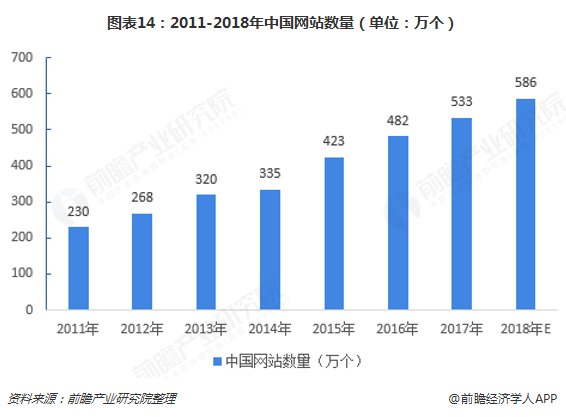

2017年,我國中小企業網站數量就超過了500萬,近三年復合增長率超過16%;尚有千萬中小企業未建網站,中小企業建設網站的需求將持續存在,網站數量持續增加是必然趨勢。但中國中小企業在網絡安全領域的部署投入十分有限,安全云服務具備低成本、易部署特點,是中小企業部署網絡安全的最佳選擇。每個網站安全投入資金按1萬/年計算,網站配套安全年市場需求規模在500億元。

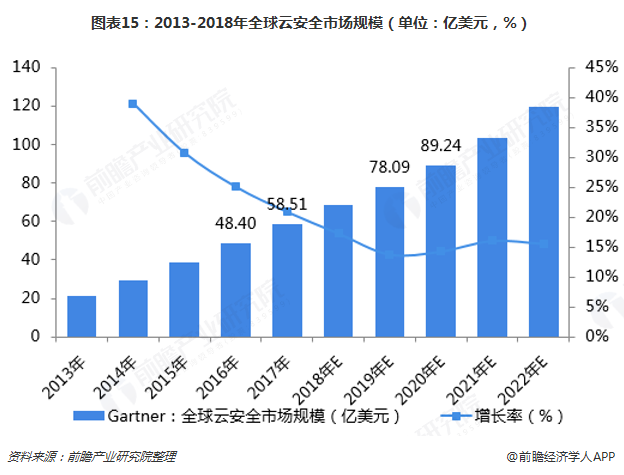

另外,2017年全球云計算安全服務市場規模達到58.51億美元,比2016年增長21%,且增長勢頭將“保持強勁”。目前,國內云計算整體的市場規模占全球總規模的絕對值相對較少,但增速顯著快于全球的平均增速,顯著說明了國內云計算正處于爆發期。在中國企業需求不斷增加以及全球產業推動的情況下,整體的市場規模會隨云計算市場增長而快速崛起。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對云計算行業的發展環境、市場規模、競爭格局等行業現狀進行分析,并結合多年來云計算行業發展軌跡及實踐經驗,對云計算行業未來的發展前景做出審...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT