預見2019:《2019年中國白酒產業全景圖譜》(附規模、競爭格局、趨勢等)

白酒消費:濃香為主

白酒是我國特有的酒種,具有悠久的歷史和獨特的民族文化內涵,在世界蒸餾酒中別具一格。我國白酒行業從改革初期的蓬勃發展,到“黃金十年”的昂揚向上和5年調整后的重新出發,不但從規模到效益都發生了翻天覆地的變化,并誕生了茅臺、五糧液、瀘州老窖、洋河等一批國內中流砥柱企業。

白酒主要分三種,分別為濃香型、醬香型和清香型。目前,中國白酒消費主要以濃香型為主,市場占有率為51.01%。

白酒的原料有糧谷、以甘薯干為主的薯類、其它含糖原料和含淀粉的代用原料,生產中主要是用前兩類原料,代用原料較少。在白酒整個產業鏈中,白酒成本中占據比例最大的就是糧食和包裝物,其中,包裝物在白酒成本結構中占據的比例為45%。

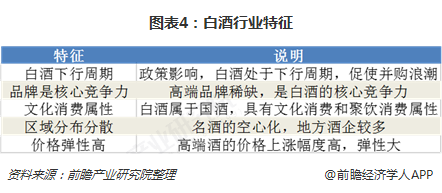

行業特征:并購是趨勢

第一階段:白酒行業在2003年之前,步入平穩發展時期,此階段以貴州茅臺、五糧液和山西汾酒擴大產能,平穩銷售為主。第二階段:2003-2012年,白酒行業快速發展,步入黃金十年,此階段白酒產能的擴張,商務消費促進白酒的發展。第三階段:2015-至今,白酒行業開始復蘇,白酒市場在2018年進入了高端酒穩增、大眾需求放量的時段。

白酒行業的特點主要包括:1)白酒下行周期,促使并購浪潮;2)核心競爭力是品牌,品牌稀缺性是白酒一項重要屬性;3)具有文化消費、聚飲消費的屬性,和餐飲關聯度高;4)白酒呈現區域分布(分散性)——名酒空心化,地方酒企較多;5)價格彈性高,各個價位段都能實現匯量,但不同價格帶的運作模式區別大。

2017年以來,白酒行業逐漸回暖,提價趨勢明顯,這些都被視為行業徹底走出低谷的信號。從并購數量來看,2017年并購數量增加,2018年并購數量有望超過2017年;從并購規模看,截止到目前2018年并購規模達52.49億元,已經遠超2017年的規模,但都遠低于2016年的規模。

白酒行業并購呈現出集中化趨勢明顯,但產業整合速率放緩。隨著名酒的率先穿越調整周期,產業集中化趨勢越加明顯,擁有強大資金實力的酒業或將用資本并購都手段加快行業的整合速度。

市場規模:政策利好,行業迎7000億元市場

我國白酒行業現處于下行階段,但是高端白酒消費還有較大提升空間。此外,利好政策的落地,促進白酒行業更好更快地發展。最近各省市對于白酒行業的支持舉措正逐步出臺,這也是判定行業未來發展趨于樂觀的重要原因之一。以貴州省為例,從2012年開始,貴州深入實施白酒行業發展戰略,結合市場不斷轉變生產經營發展思路,推動白酒全面升級發展。數據顯示,2012-2017年貴州省白酒產量年均復合增長率為11%;2018年1-10月,貴州省白酒產量為30.6萬千升,同比增長0.9%。

2018年底,貴州省人民政府發布《省人民政府關于印發貴州省十大千億級工業產業振興行動方案的通知》,提出到2020年,白酒產量達到50萬千升,產值達到1200億元;到2022年,白酒產量達到80萬千升,白酒產值達到1600億元。

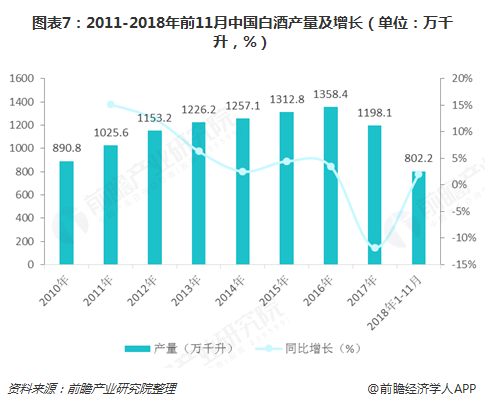

從近年的白酒產量來看,2016年以前,白酒產量呈現穩步增長,年產量由2010年的890.8萬千升增長至2016年的1358.4萬千升。但在2017年,受外部環境影響,白酒產量出現明顯下滑,全年白酒產量下滑至1198.1萬千升,比2016年少160.3萬千升,同比下降11.8%。隨著經濟的回升,利好政策的落地,2018年1-11月白酒產量累計達814.7萬千升,同比微增2.0%。

再來看需求端情況,白酒行業需求主要來自政務需求、商務需求和個人需求。在三公消費受限后,以及中央八項規定的影響,政務需求出現大幅下降,目前處于低位且短期難以改善;商務需求受宏觀經濟發展影響較大,而當下國內經濟下行壓力加大,且短期預計不會有大規模的經濟刺激政策出臺,因此需求提升的可能性較低;個人需求變化來源于消費升級,“少喝酒、喝好酒”成為共識。

所以,白酒行業銷售收入與產量走勢保持一致,2017年銷售收入同樣出現明顯下滑,達到5531億元,同比下降7.7%。2018年,受個人需求拉動,白酒銷售規模預計在5875億元,同比增長3.9%。隨著政策的利好,未來幾年白酒行業市場規模將維持低速增長,2023年白酒行業市場規模7071億元。

競爭格局:高端市場格局穩定

經過五年的調整期,白酒行業的競爭格局日漸清晰,規模以上白酒企業數量不斷增加,而以中小作坊形式存在的白酒企業數量進一步減少。數據顯示,2017年全國規模以上白酒企業有1593家,相比于2016年的1578家有所提高。

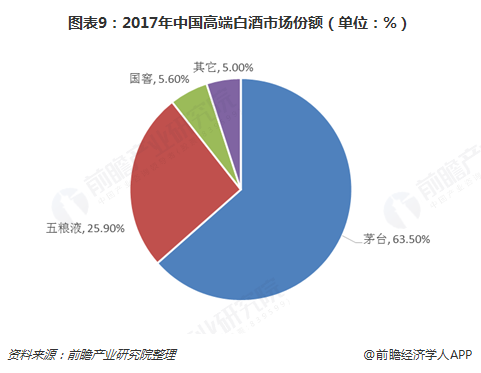

尤其是高端白酒市場,競爭格局更為穩定。這是因為高端白酒具有稀缺性,具有較高的品牌壁壘,一般白酒品牌很難打入。目前高端白酒市場主要以茅臺、五糧液和國窖1573三大品牌為主,外加少量的夢之藍等品牌。

具體數據顯示,2017年,茅臺在高端白酒市場占據一半以上份額,達到63.5%;五糧液緊隨其后,市場占比為25.9%;國窖1573僅有5.6%份額,其余品牌瓜分剩下的5%市場。

次高端白酒市場競爭者相對高端白酒較多,但基本以區域龍頭且全國名優酒酒企為主,包括劍南春、郎酒、水井坊、汾酒、舍得酒業、酒鬼酒、洋河等。目前,次高端白酒市場排位還沒確定,競爭格局存在一定變數。除了高端、次高端白酒品牌,白酒行業參與者還包括地方強勢品牌。地方強勢品牌白酒主要以地方性龍頭企業為主,包括口子窖、老白干酒等,基本以大本營市場為主要收入來源地,在大本營市場具有較強競爭力,競爭對手以本地酒企為主,本地其他酒企想趕超存在一定難度。從品牌力和酒的品質上看,地方品牌想進入次高端白酒市場難度較大。

從2018年前三季度白酒企業的銷售收入和凈利潤來看,貴州茅臺和五糧液排名為第一和第二,銷售收入分別為549.69億元和292.5億元,凈利潤分別為265.71億元和99.63億元。

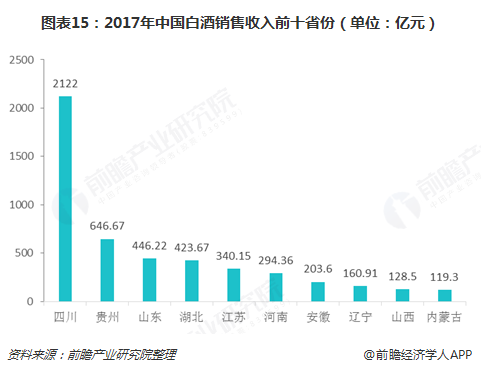

分省份來看,2018年前10月,全國有29個省份生產白酒,其中四川省、山東省、江蘇省、湖北省、北京市、安徽省、貴州省、河南省、吉林省、廣東省位列前十。四川省白酒產量大幅領先,前10月累計產量達28.92億升,占同期全國白酒產量的39.7%;山東省、江蘇省位列第二、第三,累計產量分別為6.73億升、5.75億升。

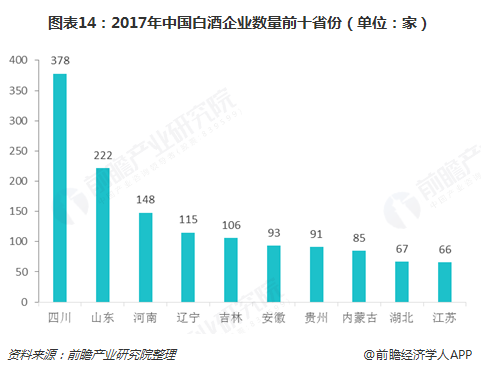

全國白酒大多數企業集中在四川、山東以及河南等省,其中四川排名第一,2017年企業數量378家。從各省的銷售收入來看,白酒銷售收入排名前三的省份分別為四川、貴州和山東,其中,2017年四川省白酒銷售收入為2122億元。

發展趨勢:謹慎樂觀

白酒在我國盛行已久,行業發展的有利因素如下:

宏觀經濟方面。2018年,我國經濟有所放緩,一定程度上影響了白酒的消費需求。近年來,政府一系列政策的出臺,依法打擊粗制濫造、存在質量隱患的劣質白酒產品,規范白酒行業的發展。未來隨著經濟的回暖,法律法規逼退中小白酒企業,有利于高端品牌白酒企業的發展。

消費基礎方面。白酒作為我國獨有的酒種,是我國傳統的飲品之一,在中國具有悠久的歷史地位和獨特的文化底蘊,擁有廣泛的消費群體和深厚的社會基礎,是我國人民喜愛的含酒精飲料。經過歷史的沉淀,我國已經形成了獨特的白酒飲用文化,滿足了人們喜怒哀樂的情感需要和人際關系調節的社會需要。

消費升級方面。隨著人們生活水平的不斷提高,人們的消費觀念逐步改變,消費不斷升級。理性飲酒、健康飲酒的消費理念逐漸深入人心,在白酒消費的選擇上,消費者的品牌意識逐步增強。因此,隨著消費理念的升級,健康理性的飲酒方式將是中高檔白酒發展的動力。

基于上述現狀分析,我國白酒行業現處于下行階段,未來發展需謹慎樂觀。在行業下行階段,高端酒消費還有較大提升空間。一方面,消費需求的改善和升級拉動下,高端及次高端白酒的銷量占比有望大幅增加;另一方面,我國200元/升以上白酒消費量僅占4%左右,而高端伏特加酒在德國和法國的占比分別為12.5%和9.4%,高端酒消費占比遠遠超過我國,我國仍有提升空間。

長遠來看,白酒行業分化趨勢非常明顯,強者恒強、弱者愈弱已是一個行業常態,具有較高品牌影響力的酒企抗風險能力最強,也最容易調整恢復過來,最具有業績增長的持續性。

以上數據來源參考前瞻產業研究院發布的《中國白酒行業市場需求與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白酒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來白酒行業發展軌跡及實踐經驗,對白酒行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT