2018年中國伺服系統(tǒng)行業(yè)市場規(guī)模與發(fā)展前景分析 工業(yè)機(jī)器人等新興領(lǐng)域?qū)⒊蔀槲磥碜钪饕袌觥窘M圖】

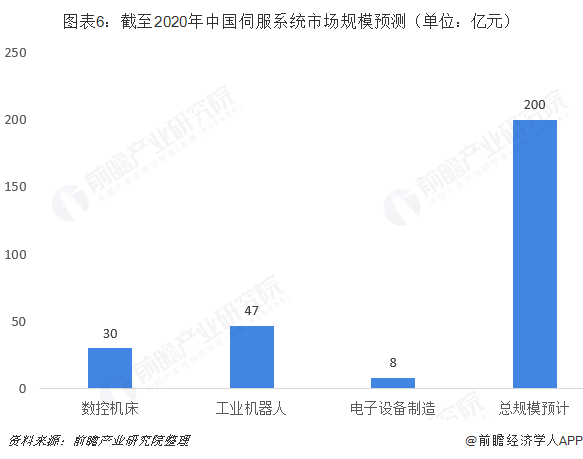

目前,我國伺服市場處于成長階段,增長空間大,且增長速度明顯。伺服行業(yè)下游應(yīng)用行業(yè)隨高精密設(shè)備需求的不斷提升,實(shí)現(xiàn)了從紡織包裝等傳統(tǒng)領(lǐng)域向電子設(shè)備制造、工業(yè)機(jī)器人等新興領(lǐng)域的轉(zhuǎn)移,前瞻預(yù)測未來幾年,數(shù)控機(jī)床、電子設(shè)備和工業(yè)機(jī)器人將成為伺服應(yīng)用最主要的三大市場,合計占伺服市場總規(guī)模比重將達(dá)到47.7%。

伺服市場仍處于成長期,市場規(guī)模增速明顯

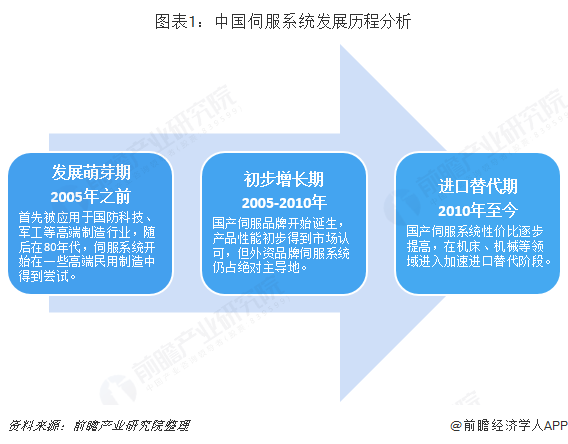

我國伺服系統(tǒng)發(fā)展較晚,目前還處于成長期。國外伺服系統(tǒng)產(chǎn)品早在1950年前就已經(jīng)出現(xiàn), 相對國外,我國服系統(tǒng)發(fā)展較晚,發(fā)展歷程大致可以分為三個階段:第一階段為2005年以前的發(fā)展萌芽期,最早在70年代,首先被應(yīng)用于國防科技、軍工等高端制造行業(yè),隨后在80年代,伺服系統(tǒng)開始在一些高端民用制造中得到嘗試;2005年以后的初步增長期,隨著制造強(qiáng)國等戰(zhàn)略的提出,國產(chǎn)伺服品牌開始誕生,產(chǎn)品性能初步得到市場認(rèn)可,但外資品牌伺服系統(tǒng)仍占絕對主導(dǎo)地位;第三階段是2010年前后進(jìn)入進(jìn)口替代期,國產(chǎn)伺服系統(tǒng)性價比逐步提高,在機(jī)床、機(jī)械等領(lǐng)域進(jìn)入加速進(jìn)口替代階段。

我國伺服市場增長空間較大,增長速度明顯。近年來,伴隨著國內(nèi)工業(yè)機(jī)器人、電子制造設(shè)備等產(chǎn)業(yè)的迅速擴(kuò)張,伺服系統(tǒng)在國內(nèi)應(yīng)用規(guī)模增長迅速,整體市場規(guī)模增長空間較大。據(jù)工控網(wǎng)數(shù)據(jù)顯示,2012年我國伺服系統(tǒng)市場規(guī)模為52億元,到2018年預(yù)計達(dá)到117億元,年復(fù)合增長達(dá)到14.5%,近7年來增速明顯。

成智能制造發(fā)展的關(guān)鍵,政策扶持明顯

《工業(yè)4.0戰(zhàn)略實(shí)施計劃》中對智能制造進(jìn)行明確的定義,智能制造計劃產(chǎn)生的根本原因在于資源稀缺性的日益凸顯和消費(fèi)端個性化需求的逐漸增多,最終要達(dá)到的目的是實(shí)現(xiàn)產(chǎn)品性能及生產(chǎn)效率的最優(yōu)化。而為了實(shí)現(xiàn)這一目標(biāo),推動工業(yè)生產(chǎn)自動化,關(guān)鍵環(huán)節(jié)數(shù)字化及產(chǎn)品全生命周期企業(yè)集成化成為不可或缺的環(huán)節(jié)。

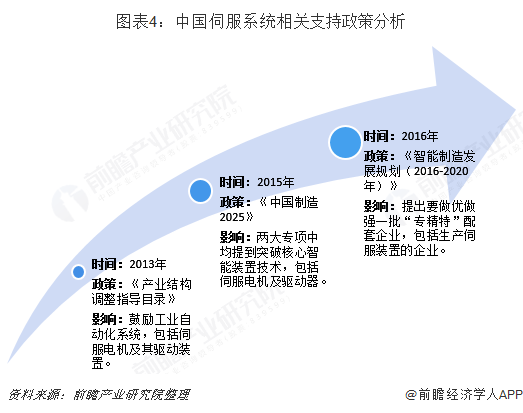

而要想實(shí)現(xiàn)工業(yè)生產(chǎn)自動化,設(shè)備端離不開高精密裝備,伺服系統(tǒng)是其核心構(gòu)成。為了提升我國智能制造的技術(shù)水平和市場競爭力,自2013年發(fā)布《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整目錄》以來,政策面不斷向好,支持國內(nèi)伺服系統(tǒng)廠商發(fā)展。國家開始產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,通過發(fā)展高端裝備實(shí)現(xiàn)轉(zhuǎn)型,制造業(yè)全面升級,提升自動化與智能化生產(chǎn)能力。“十三五”明確提出加快建設(shè)制造強(qiáng)國,實(shí)施《中國制造2025》,加快發(fā)展新型制造業(yè),實(shí)施智能制造工程,加快發(fā)展制造關(guān)鍵裝備等。隨著中長期的規(guī)劃提出,在8年內(nèi)均會有配套政策支持,以達(dá)到規(guī)劃目標(biāo),保證行業(yè)增速。

企業(yè)伺服業(yè)務(wù)不斷增長,研發(fā)投入不斷擴(kuò)大

順應(yīng)國家《中國制造2025》等政策的主導(dǎo)方向,國內(nèi)企業(yè)不斷增加研發(fā)投入,提升產(chǎn)品競爭力,幫助企業(yè)進(jìn)行橫向和縱向的產(chǎn)品線延伸,擴(kuò)大市場占有份額。根據(jù)上市公司年報的統(tǒng)計,國內(nèi)主要伺服系統(tǒng)供應(yīng)商隨伺服業(yè)務(wù)收入增長,研發(fā)投入總額也在不斷擴(kuò)張。以國內(nèi)自動化企業(yè)龍頭匯川技術(shù)為例,2013-2017年匯川伺服業(yè)務(wù)從2.7億元增長至超過9億元,CAGR高達(dá)36%,相應(yīng)的匯川的總研發(fā)費(fèi)用也從2013年的1.6億元增長至2017年的5.9億元,CAGR達(dá)到39%。高速增長的研發(fā)費(fèi)用保證了國內(nèi)自動化企業(yè)在伺服系統(tǒng)市場持續(xù)增強(qiáng)的技術(shù)實(shí)力。

工業(yè)機(jī)器人等新興領(lǐng)域,將成為未來最主要市場

目前,我國伺服市場處于成長階段,增長空間大,且增長速度明顯。伺服行業(yè)下游應(yīng)用行業(yè)隨高精密設(shè)備需求的不斷提升,實(shí)現(xiàn)了從紡織包裝等傳統(tǒng)領(lǐng)域向電子設(shè)備制造、工業(yè)機(jī)器人等新興領(lǐng)域的轉(zhuǎn)移,前瞻預(yù)測未來幾年,數(shù)控機(jī)床、電子設(shè)備和工業(yè)機(jī)器人將成為伺服應(yīng)用最主要的三大市場,合計占伺服市場總規(guī)模比重將達(dá)到47.7%。

數(shù)控機(jī)床領(lǐng)域,伴隨數(shù)控化率提升,到2020年預(yù)計將帶動伺服市場規(guī)模超過30億元;工業(yè)機(jī)器人領(lǐng)域,基于我國較低的工業(yè)機(jī)器人密度和快速的下游需求釋放,到2020年預(yù)計拉動的伺服系統(tǒng)市場規(guī)模將達(dá)到47億元。電子設(shè)備制造領(lǐng)域,基于3C、半導(dǎo)體及鋰電行業(yè)的需求較快增長,預(yù)計到2020年將拉動伺服系統(tǒng)市場8億元。疊加三大市場占總伺服市場比重,預(yù)計2020年伺服市場規(guī)模將接近200億元。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國伺服系統(tǒng)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對伺服系統(tǒng)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來伺服系統(tǒng)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗,對伺服系統(tǒng)行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國伺服系統(tǒng)行業(yè)細(xì)分市場分析 專用伺服系統(tǒng)市場規(guī)模持續(xù)提升

-

【工業(yè)機(jī)器人】行業(yè)市場規(guī)模:2024年全球工業(yè)機(jī)器人行業(yè)市場規(guī)模超過200億美元 中國市場占比40%

-

【工業(yè)機(jī)器人】行業(yè)市場規(guī)模:2024年中國工業(yè)機(jī)器人行業(yè)市場規(guī)模達(dá)到近600億元 2023年平均價格為20萬元/臺

-

-

預(yù)見2024:《2024年中國伺服系統(tǒng)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-