預見2019:《手機產業全景圖譜》(附現狀、競爭格局、市場規模、發展前景等)

據IDC發表數據,2018年全年,國內智能手機整體市場出貨量同比下滑超10%。整個手機市場大環境的低迷,不僅帶來的巨大出貨壓力,也讓眾多小品牌逐漸退場。技術的不斷進步不僅是手機產業度過寒潮期的關鍵,也是品牌生存的根本競爭力。5G的爭先發展,將會使手機產業重新變革。

手機產業邁向智能市場 產能中心向中國轉移

移動電話,通常稱為手機,日本及港臺地區通常稱為手提電話、手電、攜帶電話,早期又有大哥大的俗稱,是可以在較廣范圍內使用的便攜式電話終端。根據手機的構成情況,手機終端產業鏈從上游到下游主要包括六個環節:手機芯片設計和制造、操作系統開發、手機方案設計、整機制造、手機銷售、手機應用增值等。手機芯片設計公司本身并不生產芯片,而是出售專利與設計方案,芯片方案是整個手機的大腦,控制管理支撐著手機的各項功能,是整個手機產業鏈中的源頭,也是技術含量和利潤較高的環節。

從行業的角度來看,該產業鏈上游半導體、PCB、顯示屏、電池等是手機生產中重要的原材料和配件,這些原材料和配件價格的浮動都會引起手機生產企業成本的變動。從下游產業鏈來看,手機是居民的通信的用品,其產品性能必須滿足居民的需要。

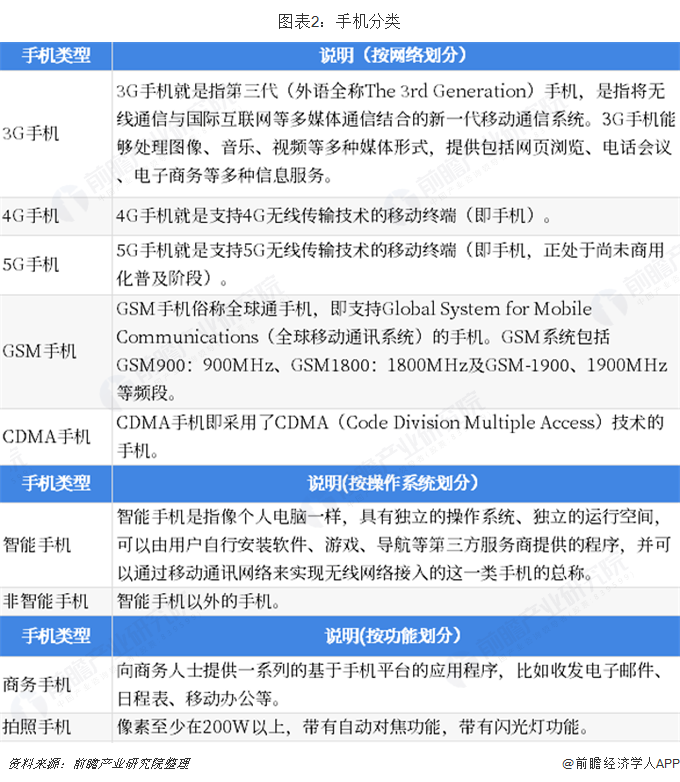

按照不同的劃分依據將手機分類,首先手機按外在類型分類,可分為直立式、翻蓋式(單屏、雙屏)、滑蓋式、旋轉式、側滑式、腕表式等幾類;其次手機按網絡分類,可分為3G手機、4G手機、5G手機、GSM手機和CDMA手機;最后手機按功能特點分類,可分為商務手機、拍照手機和音樂手機等幾類。

從全球手機行業的發展歷程看,手機市場的階段性變化受到幾個因素影響,一是通訊網絡的代際發展,從1G到4G、5G,直接導致了手機市場在增量市場與存量市場之間切換;二是手機產品的變化發展,這種發展有大哥大到功能機、功能機到智能機的顛覆式變革,也有像素、屏幕優化等升級式發展。因此,手機行業在不同時期,市場增長點也不同,從最初的功能驅動型市場發展到性能驅動型市場,并進一步要發展到智能型市場。

全球手機產業鏈主要分布在美國、韓國、日本、中國等地,其中,美國以品牌和技術為核心,韓國和日本以核心零部件和技術為優勢,中國是全球手機產業鏈最為完善的市場。全球手機產業轉移路徑第一階段是從美國、韓國、日本等發達國家向中國轉移,主要是由于相對發達國家,中國的勞動力成本較低,并且勞動力供應充足;其二,中國的需求市場也較大,綜合考慮生產銷售各環節,直接將產能規劃在中國可以實現利潤最大化;第三,將組裝、非核心部件轉移到其他國家,本土國家集中人力、資本進行創新研發助推企業可持續發展。

政策+5G技術推動 中國成全球最大生產消費國

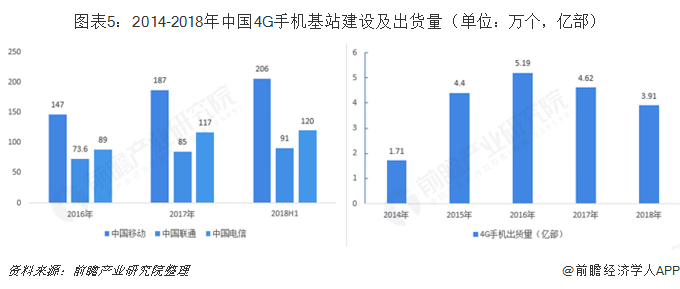

中國手機產業發展除消費升級外,離不開通信技術的快速發展。2G-5G的突破為手機產業發展提供了強大的驅動力。其中,2G+3G用戶數在我國呈下降趨勢,4G用戶的普及率不斷上升。4G基站是專門提供4G服務的網絡公用移動通信基站。是運營商提供移動網絡支撐的主要基礎設施,4G基站建設數量的增加及布局覆蓋范圍的擴大,將有效為4G手機行業的發展提供基礎的支持。

2014年以來,中國移動、聯通和電信三大運營商4G基站的建設成為其競爭力的重要體現,因此其紛紛加大資本投入增加4G基站的建設。至2018上半年中國移動4G基站建設個數為206個萬個,其憑借其長期的競爭優勢,在4G基站的建設數量也最多,覆蓋全國99%的人口。其次為中國電信,至2018年上半年,中國電信4G基站數量為120萬個,較2017年全年增加3個,中國聯通4G基站個數為91個,從數量來看,遠低于中國移動和中國電信兩家運營商。

隨著4G逐漸普及,5G的發展迎來高峰期,5G網絡作為第五代移動通信網絡,其峰值理論傳輸速度可達每秒數十Gb,這比4G網絡的傳輸速度快數百倍,整部超高畫質電影可在1秒之內下載完成。5G技術的成熟以及上市,仍將推動手機產業進一步發展。

早在2014年,以三星電子和愛立信等為代表的企業就已推出相關第五代移動通信技術。面對來自歐美日韓等國的競爭,我國企業投入巨資,在5G技術和網絡應用領域展開研發布局,并希望最終“拿下”5G標準,進而占據整個產業鏈的主導地位。目前,中國移動、中國聯通、中國電信三大運營商均已公布5G部署。

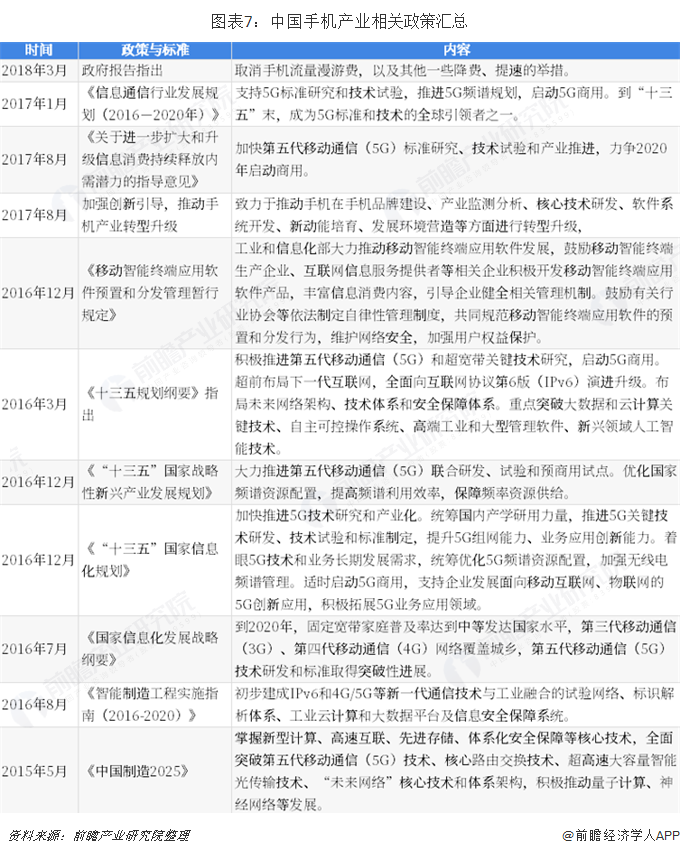

面對5G和物聯網技術帶來的可觀機遇,加之隨著移動互聯網的普及為智能手機的發展提供較大的支持。國家紛紛出臺政策,積極推進5G手機通訊建設,降低或取消手機流量及漫游等的費用,推動了手機需求的增加,也為手機行業的發展提供了助力。

在政策和技術的不斷推動下,我國手機產業雖然起步較晚,但迅速發展。雖然從全年的數據來看,全球受宏觀經濟增速下行,消費者換機周期拉長,碎片化智能終端分流等因素協同影響,全球智能手機出貨量有所下降,但中國始終保持在全球出貨量第一的位置。2018年全年,國內智能手機整體市場出貨量為3.97億臺,占全球智能手機出貨量的28.3%,中國已成為全球智能手機的最大生產國和消費國。

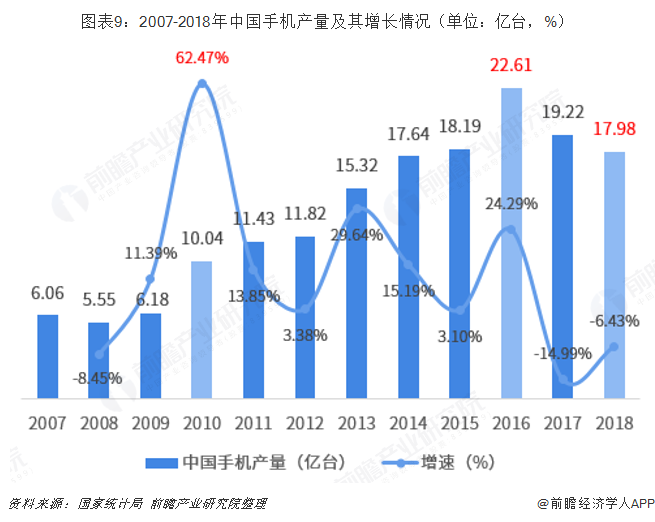

具體來看,根據國家統計局數據,中國手機產量變化呈現出三大特征。第一,手機產量在2010年出現了一個急速增長點,即產量增至10.04億臺,增速高達62.47%,歷年增速最高,這主要是由于2010年處于3G手機推廣應用期和4G手機研發期,高中低端手機新品爭奇斗艷,3G手機產品市場擴大,數量小有規模。

第二,2016年手機產量為22.61億臺,歷年產量最高;一方面,主要歸功于智能手機的普及,4G手機產量超過7成;另一方面,中國手機品牌在全球地位不斷增加,性能和外觀受到全球的認可,國外銷量大幅增加。

第三,2017-2018年中國手機產量逐年減少,一方面是因為近兩年未出現革新的功能與設計,人們更換現有手機的想法比往年有所減弱,蘋果公司的Iphone手機銷量2018年首次出現減少;另一方面,從2010-2016年連續7年手機市場的快速發展使得手機市場整體較為飽和。中國政經文化研究院也表示,智能手機產量下降,其實是符合產業周期發展規律的,如果一個產業發展周期是四年的話,目前確實處在相對不景氣的時期,但是同時企業也應該認識到企業自身發展的瓶頸問題。

從區域分布來看,我國手機產地主要集中在廣東、重慶、四川、北京等省份,區域集中度較高。其中廣東省2018年手機產量為8.08億臺,占據中國市場44.9%的份額,其次為重慶,手機產量為1.89億臺,占比達到10.5%。

頭部優勢明顯 華為首當其沖

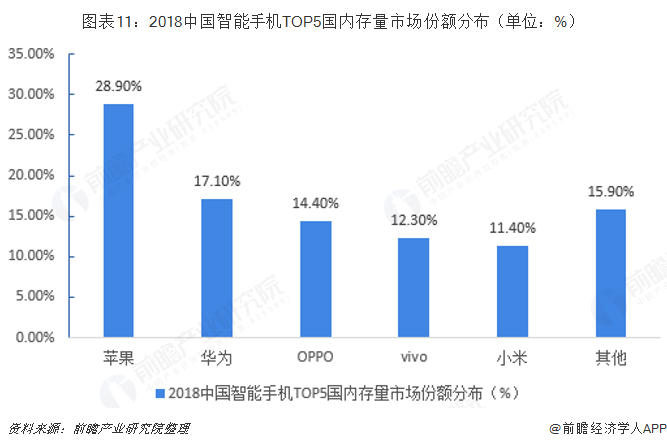

如今中國手機增量市場的消失,意味著市場的焦點將從增量轉向存量,經過一年半的存量競爭,諸多小廠商小時,要不廠商上升空間基本封死,形成了五大品牌寡頭式壟斷局面。2018年中國智能手機國內存量市場份額排名前五的分別是iPhone、華為、OPPO、vivo和小米。其中,iPhone占28.9%,華為占17.1%,OPPO占14.4%,vivo占12.3%,小米占11.4%。

從出貨量市場份額來看,2018年全球范圍內,三星、蘋果、華為、小米、OPPO五個品牌占據全球手機市場近70%的份額,其中三星和蘋果仍居第一第二位,全球市場份額占比分別為20.8%和14.9%。國產品牌華為、小米、OPPO在國際的品牌競爭力逐漸提高,三者合計占全球市場份額超過20%,其中華為僅與第二大品牌蘋果相差0.2%。

在中國本土,華為、OPPO、vivo、小米、蘋果五個品牌市場份額達到87.5%,頭部優勢明顯。其中華為市場份額最大,占據中國市場的26.4%,其次為OPPO,占比為19.8%。

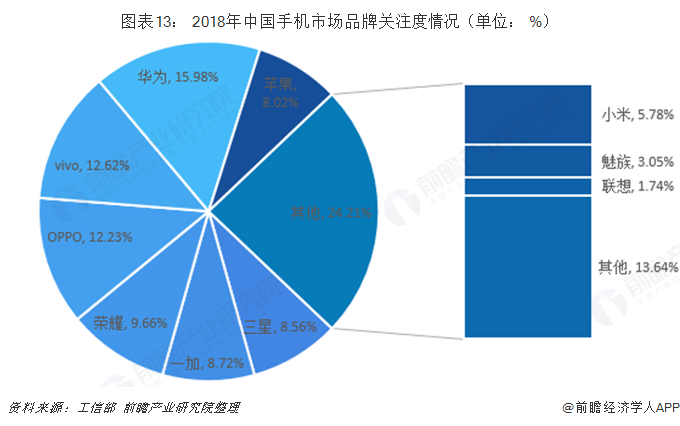

數據來源:具體來看,中國手機行業呈現頭部優勢明顯,市場集中度較高的局面,其他小眾手機品牌生存空間較為艱難。從中國信息通信研究院公布的中國手機市場品牌關注度數據來看,2018年,華為、vivo、OPPO關注度穩居前三甲。其他小眾品牌例如聯想、魅族也具有一席之地,關注度在2%-3%。

手機品牌建設方法從“快消化“走向”時尚單品化”,從注重品牌啊印象走向注重品牌形象。由此,各大手機廠商都在通過技術創新、頻繁開發布會、邀請明顯代言人等方式來提升自身的品牌知名度。跨界合作方面,聯名定制、大人背書等加大宣傳,不斷升級線下渠道,發起顏色戰爭,以顏色塑人設、以顏色促換機。

目前,各大品牌主流旗艦機型的配色在近幾年中經歷了三個變化,分別是機型顏色選擇越來越豐富、機身顏色越來越明亮以及機身處理趨于潮流化。從傳統機身只有黑白金銀四中選擇,到如今大膽使用年輕明亮的顏色,如粉色、紫色、橙色等;機身處理也逐漸采用漸變、無光等處理,增強討論熱度。

用戶更關注產的價值 價格或將呈兩極分化

從京東消費者調研數據對消費者進行行為洞察發現,用戶購機最關注手機費制是內存、CPU、手機續航、操作系統及屏幕分辨率等。同時也可看出,用戶并不只是希望獲得低端或低價產品,而是更希望所購買的手機物有所值,并且具有強大的品牌實力,同時也能夠提供更完善的服務。

從手機產業的需求、競爭、價格、創新及操作系統使用來看,手機產業呈現不同的發展趨勢。未來手機品牌將向第一陣營品牌穩定,二三陣營變化多端,國產手機陣營將迎來新一輪的自我革命方向發展;操作系統方面,隨著諾基亞及更多廠商WP8終端的上市及蘋果與中國移動的合作,Android操作系統結束高增長,由升轉降;價格方面或將呈兩極分化走勢,高低并行,滿足手機多功能的拓展及多樣化需求,高端產品價格將持續升高;產品創新方面,更多曲屏、柔性屏手機將會出現,更大尺寸的產品形態在未來的增長速度將超越整體市場的增長。

以上數據來源參考前瞻產業研究院發布的《中國手機行業市場前瞻與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對手機行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來手機行業發展軌跡及實踐經驗,對手機行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT