十張圖了解2019年中國釀酒行業市場供需現狀及競爭情況 白酒仍為最大銷售品類

供給端層面

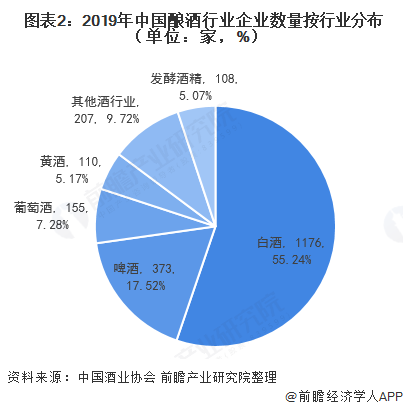

——2019年行業規上企業2129家,白酒類占五成

2014-2019年,全國規模以上釀酒行業企業數量較為穩定,達到2000家以上。截止2019年底,全國規模以上釀酒行業企業數量為2129家。

其中,2019年我國白酒行業的規模以上企業數量達到1176家,占總數量的55.24%;其次是啤酒行業規模以上企業數量373家,占比為17.52%。

——2019年行業產量達5590.1萬kL,啤酒比重較大

隨著我國釀酒行業供給側改革的加速,行業的去產能和產業結構得到不斷優化,行業產品品朝著高質量階段有序發展。2019年我國釀酒行業實現總產量5590.1萬kL,較2018年產量波動幅度較小。

具體從不同酒類產品產量來看,2019年飲料酒依然是釀酒行業的核心組成部分,產量達到4898.7萬kL,比重超八成。其中,啤酒產量達到3765.3萬kL,占比達到67.35%,是飲料酒中最大品類。

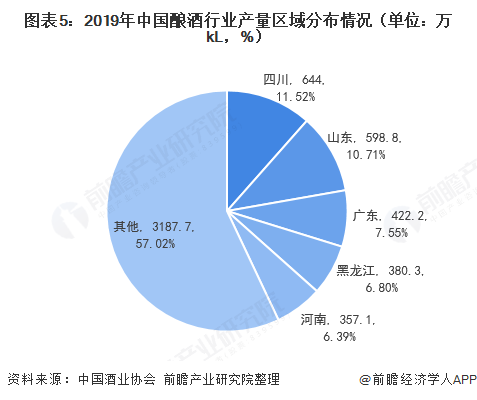

——產量TOP5區域:四川、山東、廣東、黑龍江、河南

2019年,我國釀酒產量最大的五個地區分別為四川、山東、廣,東、黑龍江、河南,其釀酒總產量達到2400.3萬kL,占全國釀酒總產量的42.9%。其中四川省釀酒產量為644萬kL,占比為11.52%,居于首位。

需求端層面

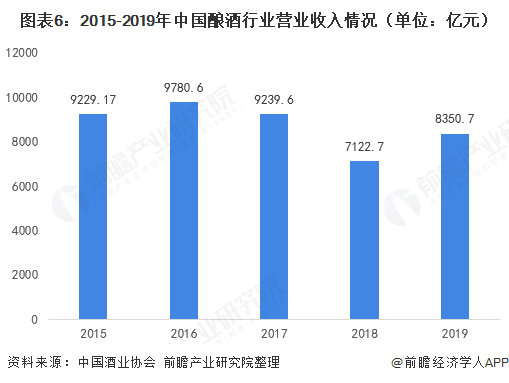

——2019年行業營收達8350.7億元,白酒仍為最大銷售品類

2019年,全國釀酒行業實現營業收入8350.7億元,較2018年有所增長。未來隨著我國釀酒行業更加注重產品結構的優化以及產品品質的提升,行業需求空間將會得到進一步擴張。

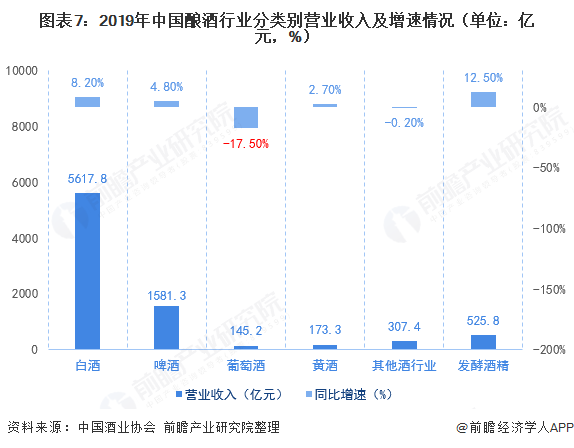

具體從各酒類行業的營收情況來看,2019年白酒行業仍為最大的銷售品種,實現營業收入5617.8億元,同比增長8.2%;其次是啤酒的營業收入達到1581.3億元,同比增長4.8%;而葡萄酒的營收出現負增長,同比下滑17.5%至145.2億元。

——行業經營效益穩定增長

我國釀酒行業的整體經營效穩中有升,從利潤總額角度來看,2015-2019年,我國釀酒行業利潤總額呈現逐年增長態勢,其中2019年行業實現利潤總額達到1611.7億元。

具體從各酒類品種的經營效益來看,2019年白酒行業實現利潤總額達到1404.1億元,高居于首位;其次是啤酒行業的利潤總額達到133.9億元。值得注意的是,發酵酒精行業經營效益出現下滑,其利潤總額為-4.1億元,同比下滑151.9%。

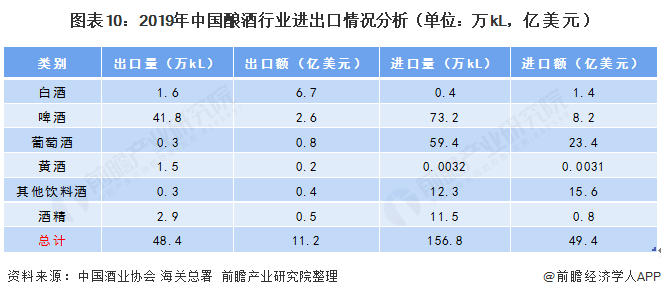

進出口層面

——行業處于貿易逆差狀態

根據海關總署數據,2019年飲料酒及發酵酒精制品累計進出口總額60.6億美元,同比下降15.1%。其中,出口額為11.2億美元,同比下降21.6%;進口額49.4億美元,同比下降13.5%;同時行業處于貿易逆差狀態,為38.2億美元。

從各酒業類別來看,2019年葡萄酒實現進口量59.4萬kL,進口金額達到23.4億美元,均處于行業前列,而出口量僅為0.3萬kL,出口金額為0.8億美元,可見我國葡萄酒產業依然較大程度依賴于進口,國產化進程依然有待加快。

更多數據參考前瞻產業研究院《中國酒類流通行業商業模式與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對酒類流通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來酒類流通行業發展軌跡及實踐經驗,對酒類流通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT