2021年中國輔助生殖行業市場規模及區域分布 廣東省輔助生殖機構數量排名全國第一

近年來,隨著不孕不育患病率不斷提升,我國輔助生殖服務行業發展較快,市場規模和輔助生殖周期數均增長迅速。從各省市或地區輔助生殖機構數量來看,廣東省數量排名全國第一,從地域輔助生殖機構數量占比來看,華東地區共有124家機構,占全國總量的23.71%。

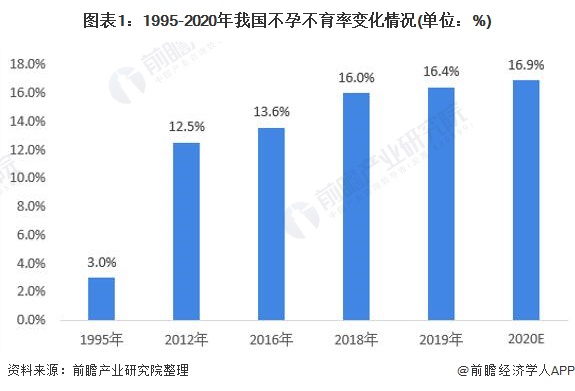

不孕不育率持續上升

從長時間維度來看,我國的不孕不育發病率持續上升,在1995年的時候,我國的不孕不育率僅有3%左右,2012-2019年期間,我國的不孕不育人數迅速從4000萬大關上升到5000萬大關,整體的不孕不育率上漲到了16.4%的水平,可以明顯看出近年來我國的不孕不育率上漲幅度加快。2020年,我國的不孕不育率約在16.9%左右。預計未來短期時間內,這一比率還有繼續上升的態勢。。

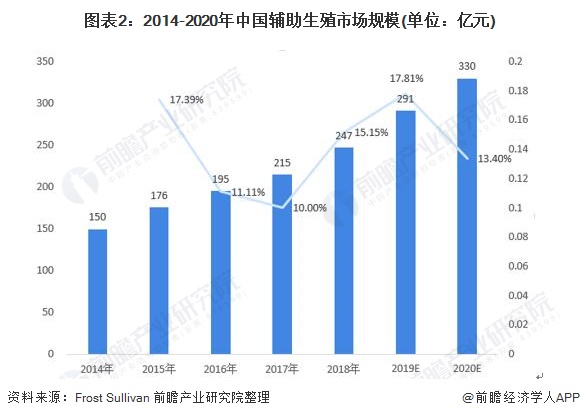

輔助生殖市場保持高速增長

除了影響全球不孕癥的其他因素外,環境污染、工作與生活平衡不良以及其他不健康生活方式也持續導致不孕不育率增加,且政府出臺生育激勵政策(例如2015年的二胎政策),進一步刺激了我國輔助生殖市場增長。2020年,我國輔助生殖市場規模約為330億元,較上一年增長了13.40%。

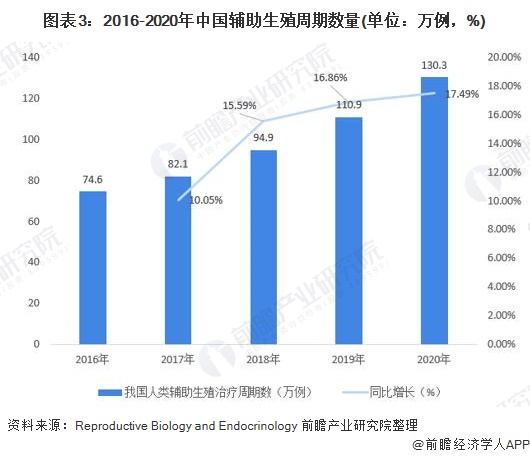

2016-2020年,國內人類輔助生殖治療周期數表現為逐年上漲趨勢,根據輔助生殖權威期刊《Reproductive Biology and Endocrinology》的統計,2020年輔助生殖周期數約為130.3萬例左右,較2019年增長17.49%。

廣東省輔助生殖機構數量全國第一

截至2020年,我國人類輔助生殖技術機構共有523家,其中,廣東省有56家,數量最多,占全國總數的10.71%,其次是江蘇省有33家。經批準設置人類精子庫的醫療機構共27家,北京、上海與河南有2家,其他省份均少于2家。

華東地區生殖機構數量最多

在全國范圍內,仍有許多省份的輔助生殖中心數量不足,在地市層級還有很多空白市場,私立醫院能夠憑借區位優勢獲得病人,截留中心城市大醫院的病人。在中心城市,高端私立醫院的品牌正在建立中,結合近期大力發展的醫療園區建設,能夠與公立醫院形成差異化競爭。

截至2020年,我國共有人類輔助生殖技術機構523家,主要分布在華東地區,共有124家,占據23.71%左右的份額,其次為華中、華南及華北地區,分別有102家、100家、81家。可見,當前我國人類輔助生殖行業的競爭狀況與地區經濟發展水平息息相關。

更多本行業研究分析詳見前瞻產業研究院《中國輔助生殖行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國輔助生殖行業的發展環境;第2章對全球及主要國家輔助生殖行業的發展狀況、競爭格局、市場前景進行了分析預測;第3章對中國輔助生殖行業的發展狀況...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT