2021年中國白色家電行業細分市場現狀與競爭格局分析 市場進入存量時代、競爭格局較為穩定

白色家電是對家電的一種分類的具體類別名稱。主要包括洗衣機、空調以及部分廚房內的電器。這些家電一般體積較大,早期出于收縮視角、減少能量散失、工藝成本較低的考慮,均為較為單調的白色,所以被稱為白色家電。相對應的黑色家電主要是指電視機、 DVD機等早期以黑色外觀為主的家電。目前中國大陸是世界上最大的白色家電生產基地。

行業主要上市公司:海爾智家(600690)、美的集團(000333)、格力電器(000651)等

本文核心數據:白色家電產銷規模、白色家電市場份額

白色家電——空調細分市場

從2017年開始,我國空調產銷量增速開始出現明顯下滑。空調市場產銷量增速大幅下降主要原因為:一是3年連續增長使得空調市場基數創新高,增速回落已成必然;二是國內家庭空調保有量已達新高,城市市場基本飽和,農村市場雖有增量但難以支撐整個大盤,在房地產市場低迷、產品中低端同質化嚴重的情況下,增量基礎不穩固。

根據國家統計局數據顯示,2020年,我國空調產量達到了2.11億臺,同比降低3.7%。受疫情等復合因素影響,我國空調銷量呈現下降態勢,2020年銷量為1.41億臺,同比降低6.1%。當前國內空調市場將由增量階段向存量階段過渡階段,“低增長”也將成為常態。

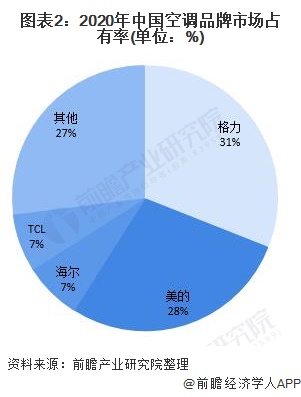

中國空調市場依舊保持著格力一家獨大,其余品牌激烈競爭的市場格局。從具體品牌銷量來看,2020年格力空調銷量市場份額最大,占比為31%。排名第二的為美的,占比28%。第三為海爾,市場份額占比為7%。其余品牌組成第三陣營,相互之間差距較小,市場競爭激烈。

白色家電——冰箱細分市場

從我國冰箱產銷狀況來看,當前脫離了成本高壓的冰箱行業進入新的發展周期。新周期中,市場保持了以更新需求為主,新增需求為輔的需求結構。2020年中國冰箱總產量為8443.2萬臺,同比上漲8.0%,總銷量為8446.9萬臺,同比上升9.2%。2020年,冰箱內需市場有所縮小,進入存量時代,出口形勢向好。但由于市場均價顯著下行,行業零售額呈現下行的局面。

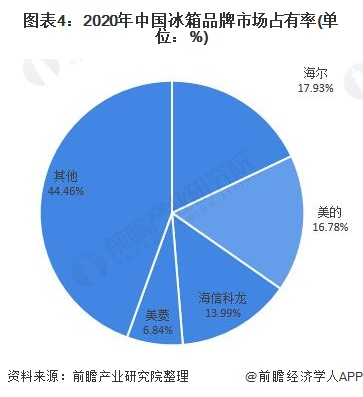

2020年,冰箱行業競爭依然維持三強格局,海爾銷量達1514.24萬臺,占比17.93%,排名第一。美的銷量達1417.44萬臺,占比16.78%,排名第二。海信科龍銷量達1181.32萬臺,占比13.99%,排名第三。

在市場環境趨于惡劣的背景下,中小企業的生存空間愈發收窄。全年來看,據奧維云網(AVC)線下監測數據顯示,2020年冰箱線下市場TOP3品牌零售額集中度高達61%,同比增長2%。除馬太效應加劇之外,TOP企業更是積極布局品牌矩陣,力求以品牌的多元化,充分挖掘消費者需求的多元化。

白色家電——洗衣機細分市場

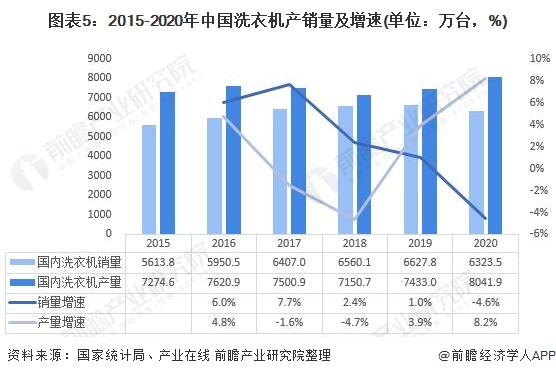

洗衣機尋找新的需求點是企業生存的重點,而高端消費和更新換代是目前的兩大主線,這兩者又相互交叉共同拉動洗衣機市場向前發展。消費群體的年輕化、個性化、社會生活的品質化等因素使得相對高端的滾筒、全自動波輪洗衣機受到歡迎。2020年,中國洗衣機產量和銷量分別為8041.9萬臺和6323.5萬臺,分別同比上升8.2%和下降4.6%。

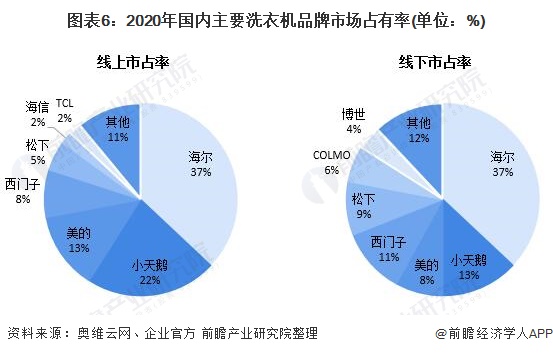

從洗衣機品牌格局來看,我國洗衣機產業的行業集中度不斷提升。經過多年發展,不但成功培育出海爾、美的等本土國際品牌,同時吸引諸多國外知名洗衣機生產商在中國設立生產基地。統計數據顯示,海爾線上、線下市占率位列第一位,線上規模占比37.32%,線下規模占比36.74%。

線上銷售方面,小天鵝、美的位居第二位和第三位。由于小天鵝被美的控股,中國洗衣機市場實際上已經形成了海爾與美的系雙寡頭對峙的局面。

更多數據請參考前瞻產業研究院《中國白色家電行業市場需求與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白色家電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來白色家電行業發展軌跡及實踐經驗,對白色家電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT