2021年中國石油化工行業發展現狀及細分市場分析 油氣開采效益受挫、化學工業逆勢上漲

石油化工行業主要上市企業:中國石化(600028)、中國石油(601857)、東華能源(002221)、華錦股份(000059)、恒逸石化(000703)、榮盛石化(002493)、上海石化(600688)、華魯恒生(600426)、康普頓(603798)、桐昆股份(601233)、萬華化學(600309)、衛星石化(002648)、恒力股份(600346)、中化國際(600500)、海利得(002206)

本文核心數據:2020年我國原油產量、2020年我國天然氣產量、2020年我國化學工業產量等

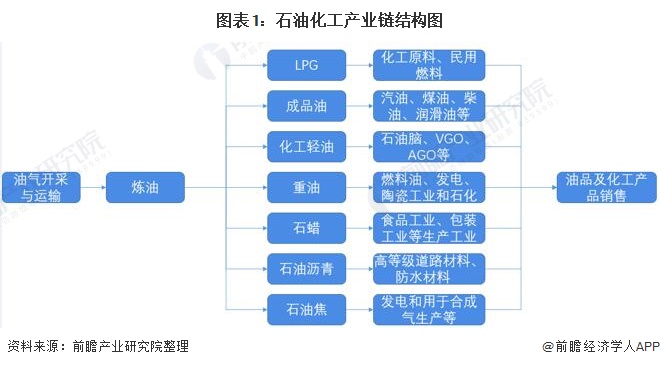

產業鏈主要包括油氣開采、煉油與化學工業

石油化工產業上游主要是原材料的生產業運輸作業,包括油氣開采和運輸,中游是煉油和石油化工產品加工制造過程,下游為產品銷售環節,為農業、能源、交通、機械、電子、紡織、輕工、建筑、建材等工農業和人民日常生活提供配套和服務。

疫情下的石油化工行業進入寒冬

2020年受新冠肺炎疫情突發,全球經濟急劇惡化,產業鏈供應鏈遭受重挫。2020年后半年隨著國內疫情得到有效控制,石油和化工行業經濟運行終止了下滑局面,呈現穩定恢復態勢。國內市場逐步回暖,主要經濟指標企穩向好。但是,國際宏觀經濟環境依然嚴峻復雜,存在諸多不確定因素。

中國石油和化學工業聯合會發布《2020年中國石油和化學工業經濟運行報告》顯示,截至2020年12月末,石油和化工行業規模以上企業26039家,2020年,石油和化工行業營業收入11.08萬億元,同比下降8.7%,占全國規模工業營業收入的10.4%;利潤總額5155.5億元,同比下降13.5%。2020年,石油和化工行業進出口總額6297.7億美元,同比下降12.8%。資產總計13.82萬億元,同比增長5.0%;資產負債率55.1%,同比下降0.6個百分點;虧損企業虧損額1993.1億元,同比擴大8.5%;行業虧損面達17.7%。

2020年,全行業營業收入利潤率為4.65%,同比下降0.26個百分點;每100元營業收入成本82.96元,同比上升0.35元。

——石油和天然氣開采:效益整體降幅較大

2020年全國原油天然氣總產量3.32億噸(油當量),同比增長5.3%。其中,全國原油產量1.95億噸,同比增長1.6%;天然氣產量1925億立方米,同比增幅9.8%;液化天然氣產量1332.9萬噸,同比增長11.4%。全年國內進口原油5.42億噸,同比增長7.2%,對外依存度73.5%;進口天然氣1416.8億立方米,同比增長5.1%,對外依存度42%。

——煉油業:扭虧為盈

2020年,全國原油加工量6.74億噸,同比增長3%;成品油產量(汽油、煤油、柴油合計,下同)3.31億噸,同比降低8.1%。其中,柴油產量1.59億噸,同比下降4.6%;汽油產量1.32億噸,同比下降6.6%;煤油產量4049.4萬噸,同比降低23.2%。

煉油業扭虧為盈,盈利不斷擴大。煉油業效益在2020年第三季度實現扭虧為盈后,盈利持續擴大,主要經濟指標明顯改善。截至12月末,煉油業規模以上企業1086家,累計實現利潤總額476.7億元,較前11月增加177.2億元,比上年下降45.6%,利潤回升進一步加快。全年煉油業營業收入利潤率為1.41%,較1~11月上升0.43個百分點。

——化學工業:逆勢增長

2020年,全國主要化工產品總產量增幅約3.6%。其中,基礎化學原料、合成材料營業收入分別下降5.2%、6.7%,專用化學品制造營業收入增長1.6%,農藥制造營業收入增長6.1%,肥料制造營業收入下降5.6%,涂(顏)料和煤化工產品制造營業收入分別下降4.2%和14.7%,橡膠制品和化學礦采選營業收入分別下降0.8%和14.2%。

總體來說,石油化工行業的三類細分行業石油與天然氣開采、煉油業與化學工業在2020年的經營效益分別對應了虧損、轉虧為盈與顯著向好。

以上數據參考前瞻產業研究院《中國石油化工產業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對石油化工行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來石油化工行業發展軌跡及實踐經驗,對石油化工行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT