2021年全球智能電梯行業市場現狀與競爭格局分析 形成寡頭壟斷市場、歐美廠商產能占比高

電梯行業主要上市公司:康力電梯(002367)、通用電梯(300931)、梅輪電梯(603321)、快意電梯(002774)、廣日股份(600894)、上海機電(600835)、遠大智能(002689)等。

本文核心數據:智能電梯、產量、消費結構

——2016-2019年全球智能電梯持續增長,2020年同比下滑

隨著全球數字化時代的到來,智能電梯的需求量不斷增加,智能電梯行業進入高速成長期。2016-2019年,全球智能電梯產量平穩增長,2019年全球智能電梯產量突破517.0千臺;2020年受新冠疫情的影響,智能電梯項目的開工中斷或延遲對全球智能電梯產業造成不利影響,產量有所下降,降至502.9千臺,增長率降至-2.73%,比上一年減少8.09%;2021年全球智能電梯產量恢復正常水平,為523.5千臺,增長率為4.10%;預計2027年全球智能電梯產量將到達684.0千臺,增長率達到6.04%。

——智能電梯市場被國際龍頭壟斷

由于全球智能電梯行業在美國、日本、歐洲等國家起步,經過多年的發展,全球智能電梯市場呈現壟斷競爭的基本格局。目前,整個全球市場基本被通力、奧的斯、迅達、蒂森克虜伯、三菱電機、東芝、日立、富士達、Hyundai Elevator等國際電梯龍頭企業壟斷瓜分。

2020年,它們的產量占全球總產量的73.02%,行業集中度較高,主要由于智能電梯的應用技術有電梯制造技術、信息技術、通訊技術和數據分析技術,行業技術水平要求較高,小型及新興企業無法快速掌握成熟技術,難以撼動Top企業的市場地位。

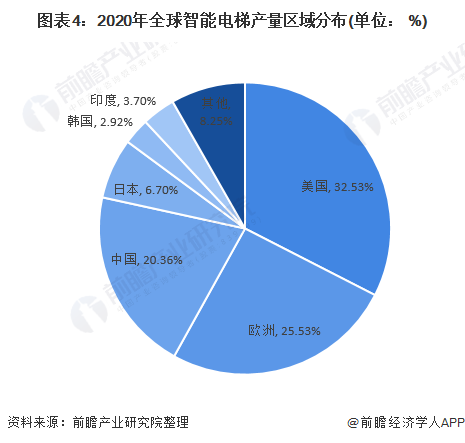

——美國、歐洲、中國為主要生產國家與地區

全球主要產區有美國,歐洲,中國,日本等地。其中,2020年美國智能電梯產量為163.6萬臺,占比第一,達到32.53%。其次是歐洲,產量為12.84萬臺。中國和日本排名第三和第四,占比分別為20.36%和6.70%。中國是制造業大國,生產能力超過美國和歐洲,所以在未來幾年中國智能電梯市場的產量有望持續上漲,預測將會趕超歐洲,緊追美國。

——商業領域為最大下游市場

2020年全球智能電梯下游需求最大的市場是商業領域,市場占比為55.02%。由于節能技術和舉措的實施,數字建筑技術將逐步滲透到商業領域。包括零售和辦公綜合體、購物中心在內的高層建筑的基礎設施發展正在促進智能電梯系統的使用。

更多行業相關數據請參考前瞻產業研究院《中國電梯行業市場需求預測與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電梯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電梯行業發展軌跡及實踐經驗,對電梯行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT