2021年中國丙烯酸行業市場現狀與競爭格局分析 下游應用領域豐富拉動需求高速增長

行業主要上市企業:衛星石化(002648)、保立佳(301037)、萬華化學(600309)、康達新材(002669)、納微科技(688690)、瑞豐高材(300243)

本文核心數據:丙烯酸下游主要應用、丙烯酸產消量

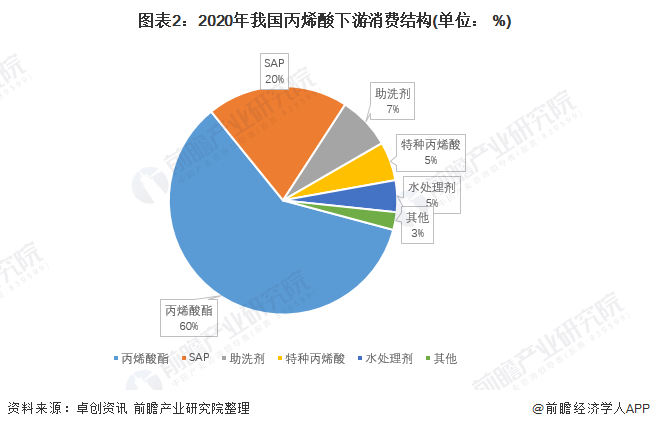

下游丙烯酸酯占比超6成

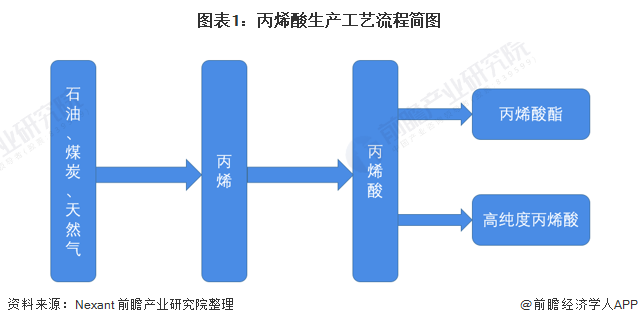

丙烯酸是一種不飽和有機酸,可衍生出一系列化合物,形成一大類丙烯酸產品,丙烯酸優異的聚合和酯化能力,為各種精細化學品的合成與制備提供了極為重要的中間體。

丙烯酸下游應用領域豐富。根據卓創統計數據顯示,在我國2020年丙烯酸消費結構中,最大消費領域仍是丙烯酸酯,占總消費量的60%,其次是SAP(高吸水性樹脂),占到下消費結構的20%。

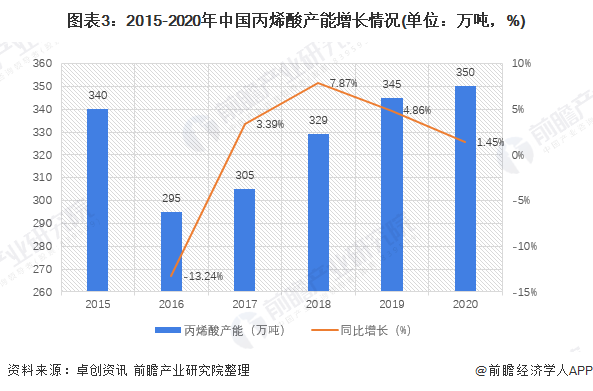

產能消量逐年升高

2020年,全球丙烯酸產能約900萬噸,我國產能約350萬噸,產能占比約40%。具體來看,我國丙烯酸產量以粗丙烯酸為主,占丙烯酸總產量的80%左右,2007年才開始生產高純度丙烯酸和聚合級丙烯酸,分別約占11%和6%左右。由于生產企業部分停產,2020年我國丙烯酸有效產能為335萬噸/年,產量約為280萬噸,開工率約為83.5%。

從需求來看,2019年以來,在環保高壓及房地產行業不景氣的背景下,終端涂料企業紛紛優化整合,涂料行業對丙烯酸及酯等原料的消耗大幅減少。此外,減水劑等行業采購節奏維持剛需補倉,對丙烯酸貨源消耗維持平穩。卓創統計數據顯示,2020年我國丙烯酸表觀消費量為298萬噸。

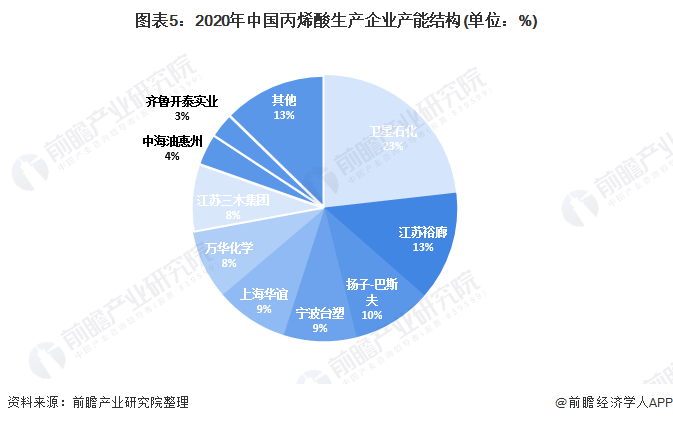

國內CR3接近50%

從全球角度看,巴斯夫、陶氏杜邦、阿科瑪、日本觸媒是全球前四大丙烯酸生產企業。CR4約為45%。全球前十合計產能約678萬噸,CR10約為75%。

我國丙烯酸行業龍頭包括衛星石化、華誼集團、萬華化學等,未來新增產能主要集中在我國,預計2024年國內產能占比從40%提升至45%。目前,我國共有丙烯酸生產企業19家,有效產能為335萬噸。前三大丙烯酸生產企業分別為江蘇裕廊化工、浙江衛星石化和揚子巴斯夫,分別占比13%、23%、10%,占我國總丙烯酸總產能的近半成。

總體來說,從需求端來看,排除2017年因德國巴斯夫丙烯酸及酯裝置影響造成的需求短暫抬升影響,2018-2019年需求端呈現明顯的改善趨勢,2019年表觀消費量增速增加15.8%,從下游來看,丙烯酸及酯主要運用于建筑行業的涂料與快遞行業的膠粘劑。前瞻認為,在房地產行業竣工高峰期與快遞行業持續高速發展下,丙烯酸及酯的需求有望維持15%的增速水平。丙烯酸下游應用領域豐富,下游產品丙烯酸丁酯需求強勁,SAP受國家“二孩政策”和人口老齡化拉動衛生防護用品需求,我國紙尿褲、紙尿布復合增速在10%以上,帶動了材料段丙烯酸的需求。

以上數據參考前瞻產業研究院《中國丙烯酸行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對丙烯酸行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來丙烯酸行業發展軌跡及實踐經驗,對丙烯酸行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT