預見2022:《2022年中國網約車行業全景圖譜》(附市場現狀、競爭格局、發展趨勢等)

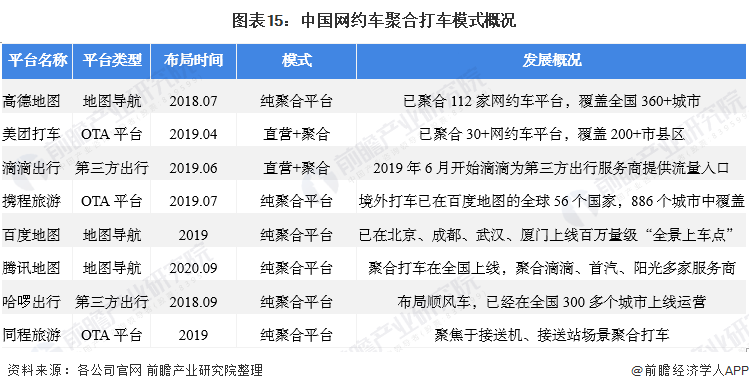

網約車行業主要上市公司較少,主要以非上市企業為主有兩類,網約車聚合平臺:高德打車、美團打車、滴滴出行、攜程出行等;網約車平臺主要有:曹操出行、享道出行、T3出行、花小豬打車、首汽約車、萬順叫車等

本文核心數據:網約車市場滲透率;網約車用戶規模;網約車平臺數量;網約車交易規模

行業概況

1、定義:一種新型的出行方式

網約車是網絡預約出租汽車的簡稱。網約車作為一種新興的出行方式,乘客只需要通過移動互聯網終端發布出行信息和出行意向,即可隨時預約,滿足自己的出行需求,既節省了乘客的時間,又有效調動了網約車資源。

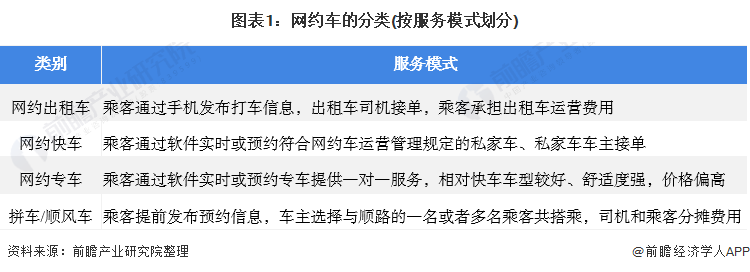

根據《網絡預約出租汽車經營服務管理暫行辦法》(2019年修訂版)界定,網約車經營服務是指以互聯網技術為依托構建服務平臺,整合供需信息,使用符合條件的車輛和駕駛員,提供非巡游的預約出租汽車服務的經營活動。當前網約車服務模式涵蓋網約出租車、網約快車、網約專車、拼車/順風車。

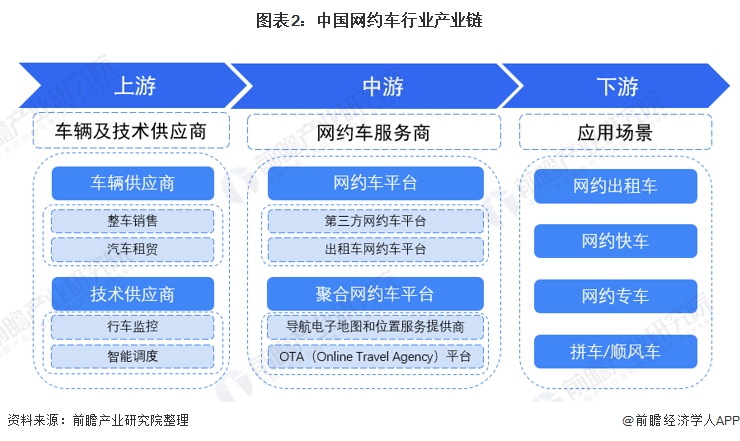

2、產業鏈剖析:共享經濟下的日漸成熟的新興領域

網約車產業鏈包括上游車輛及技術服務供應商,中游網約車服務商以及下游應用場景。上游的車輛供應商主要為網約車平臺提供業務開展所需的車輛工具及服務,如整車銷售,汽車租貿等;中游的網約車服務商主要分為網約車平臺和聚合網約車平臺為下游網約出租車、網約快車、網約專車、拼車/順風車分配訂單、路線規劃和提供車輛相關的組合服務等。

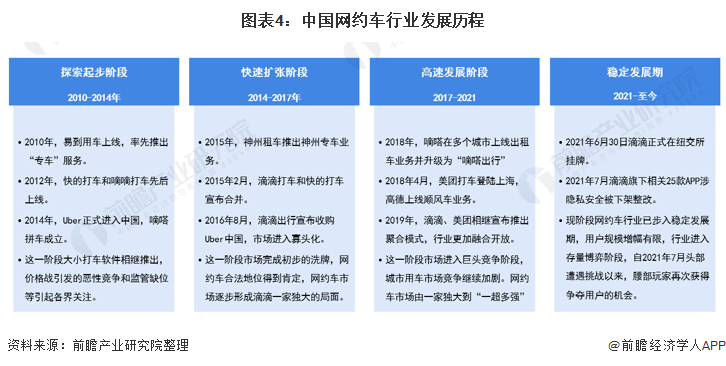

行業發展歷程:行業格局歷經多次調整

興起自2010年起的網約車,經過10年的發展,格局已經歷多次調整。2010年5月,易到用車率先推出“專車”服務,易到用車也成為中國第一家出行領域互聯網信息公司。2010-2014年行業處在探索起步階段,快的打車和滴滴打車先后上線,各類打車軟件相繼涌現。2014-2017年期間,行業完成初步洗牌,隨著滴滴出行宣布收購Uber中國,網約車市場逐步形成滴滴一家獨大的局面。2017-2021年期間高德、美團、滴滴相繼宣布推出網約車聚合模式,行業更加融合開放,網約車市場進入巨頭競爭階段。

2021年以來,網約車行業步入穩定期,用戶規模趨于穩定,行業進入存量博弈階段。隨著2021年7月滴滴旗下相關25款APP涉隱私安全下架整改,腰部玩家再次獲得爭奪用戶的機會。目前市場正處于全面合規化進程中,各平臺積極擁抱監管,安全規范成為重要評價因素。

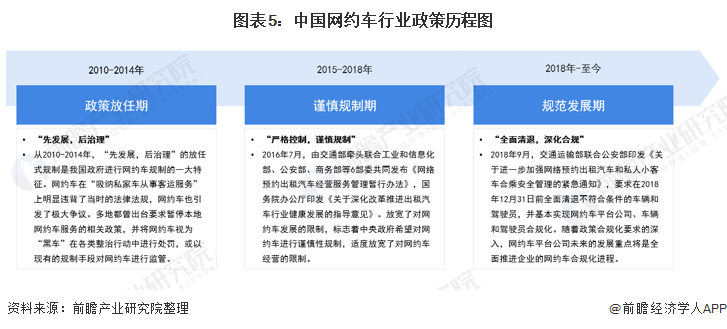

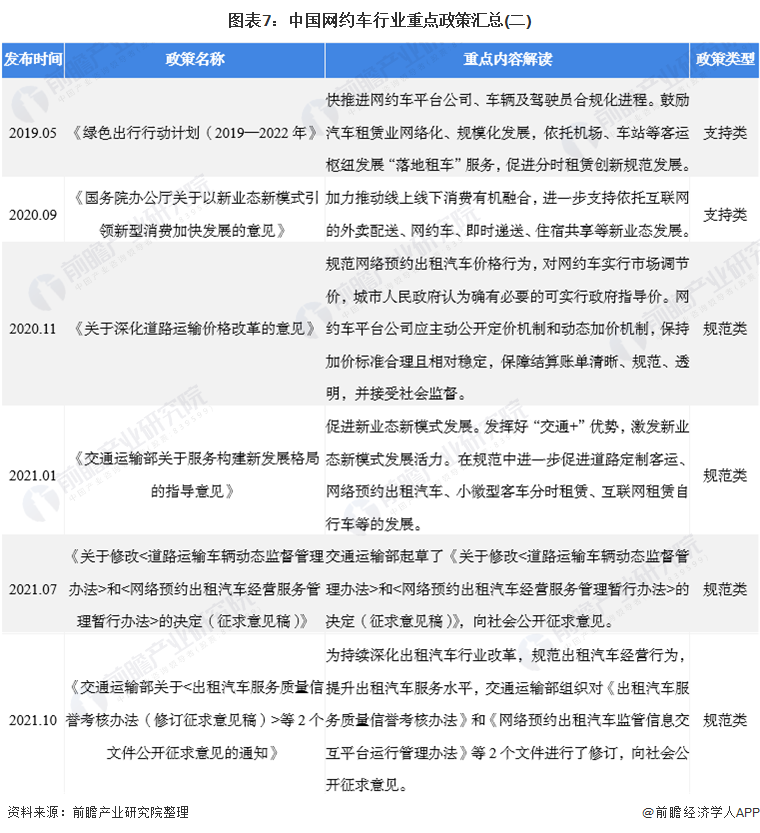

行業政策背景:網約車進入強監管時代

我國網約車行業政策發展與行業發展歷程相一致,總體來看我國對網約車的監管制度經歷了從“政策放任”、“謹慎規則”、“規范發展”三個不同的時期。

2016年隨著《網絡預約出租車經營服務管理暫行辦法》的頒布,首次肯定了網約車的合法地位。2018年兩起順風車惡性事件后,網約車行業進入強監管的規范調整期。2018年9月《關于進一步加強網絡預約出租汽車和私人小客車合乘安全管理的緊急通知》發布,對現有網約車和私人小客車合乘服務的駕駛員進行一次全面清理,并基本實現網約車平臺公司、車輛和駕駛員合規化。“合規”“安全”成為關鍵詞。隨著合規政策的不斷趨嚴,無證網約車面臨著被平臺清退、被運管查處重罰的高風險,網約車行業進入強監管時代。

行業發展現狀

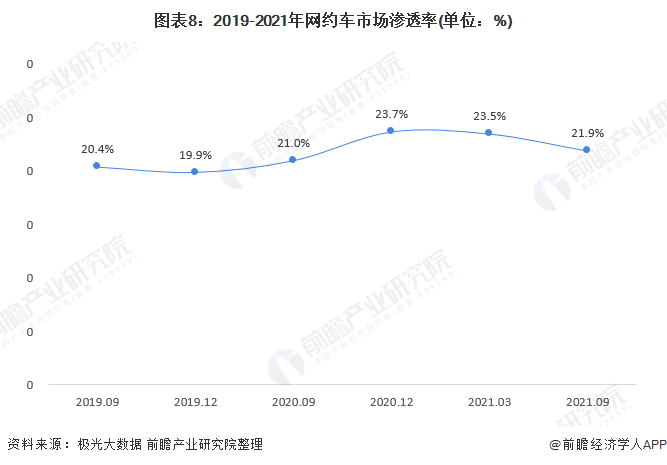

1、 市場滲透率:截至2021年第三季度網約車市場滲透率為21.9%

網約車作為“互聯網+出租車”的新業態,網約車對出租車行業進行了“顛覆性創新”。2019年9月至2021年9月期間,網約車市場滲透率受到網約車監管與疫情影響呈現波動態勢。根據極光發數據發布的《2021年Q3移動互聯網行業數據研究報告》數據顯示,總體上網約車平臺進入穩定發展期,用戶規模增幅有限,2021年Q3滲透率達21.9%,較去年同期僅增加0.9個百分點。

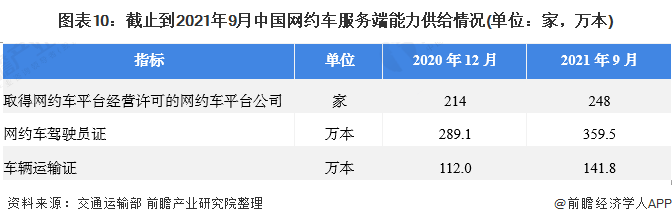

2、 平臺數量:截至2021年前三季度全國共有248家合規網約車平臺

據交通運輸部下屬全國網約車監管信息交互平臺統計,截至2021年9月30日,全國共有248家網約車平臺公司取得網約車平臺經營許可,環比增加3家。較2020年底增長34家。

共享出行市場規模可觀。據交通運輸部統計,截至2020年底,全國共有214家網約車平臺公司取得網約車平臺經營許可,各地共發放網約車駕駛員證289.1萬本、車輛運輸證112萬本。2020年四季度,全國網約車監管信息交互平臺共收到訂單21億單。

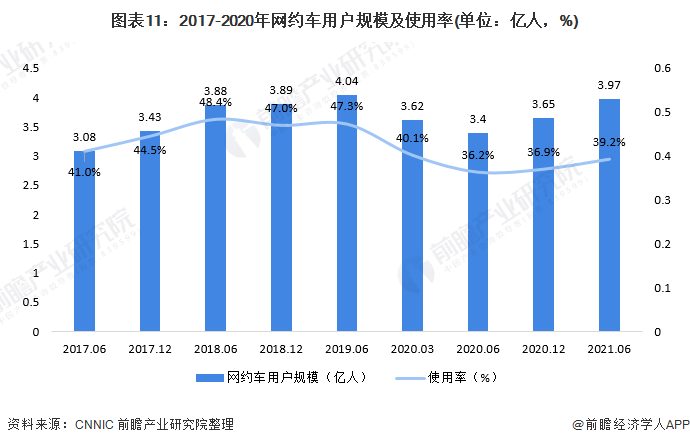

3、 用戶規模:截至2021年上半年網約車用戶規模為3.97億

隨著城鎮化水平提升、經濟持續發展、基礎設施持續完善,中國城鎮居民出行需求持續上升。此外,得益于政府對公共交通的引導以及移動共享出行的日益成熟,公共交通和共享出行模式越來越多的受到消費者的青睞。

根據中國互聯網絡信息中心(CNNIC)的統計,截至到2020年底,我國網約車用戶規模為3.65億,較2020年上半年增加0.25億,占網民整體的36.9%。截至2021年6月,我國網約車用戶規模達3.97億,較2020年12月增長3123萬,占網民整體的39.2%。

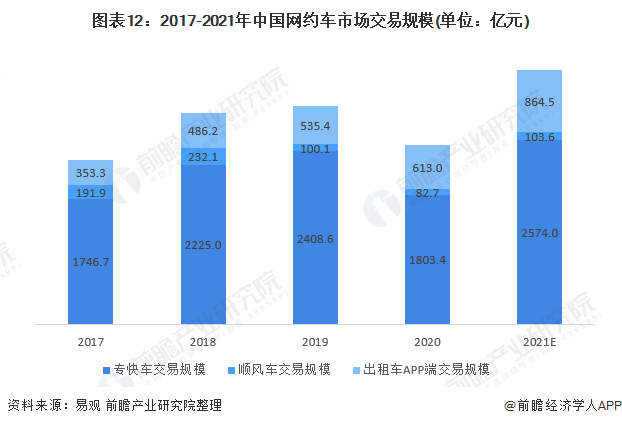

4、 市場規模:2020年全年網約車整體交易規模2499.1億元

2017-2019年,中國網約車市場整體交易金額穩固增長。2020年受疫情影響宏觀經濟增長放緩、收入低于預期,用戶消費更為謹慎以及疫情防控抑制部分出行需求等符合因素影響下,網約車整體交易金額為2499.1億元,同比下滑17.9%;其中,網約專快車業務交易金額為1803.4億元,同比下降25.1%;順風車交易金額82.7億元;出租車APP端交易金額636.5億元。

行業競爭格局

1、區域競爭:經濟發達地區網約車市場供需較大

從城市來看,在全國范圍內,杭州、成都、廣州、重慶等城市的網約車市場供需較大,發展較為領先。3按2021年2月訂單量排名前5名的分別是北京、成都、上海、重慶、廣州。按網約車車輛許可數量排名前5名的分別是成都、廣州、杭州、重慶、深圳。按網約車駕駛員許可數量排名前5名的分別是杭州、深圳、重慶、廣州、成都。按雙合規完成訂單率排名,前5名的分別是廈門、杭州、貴陽、廣州、南寧。

2、企業競爭:兩大競爭派系,第三方平臺呈現“一超多強”格局

當前,網約車行業市場競爭仍然激烈,市場格局尚未穩定。自2018年以來,不斷有企業跨界進入網約車行業。目前網約車市場參與者主要有兩大派系,分別是以OTA平臺與地圖導航供應商為主的聚合網約車平臺及以第三方和線上出租車為主的網約車平臺。

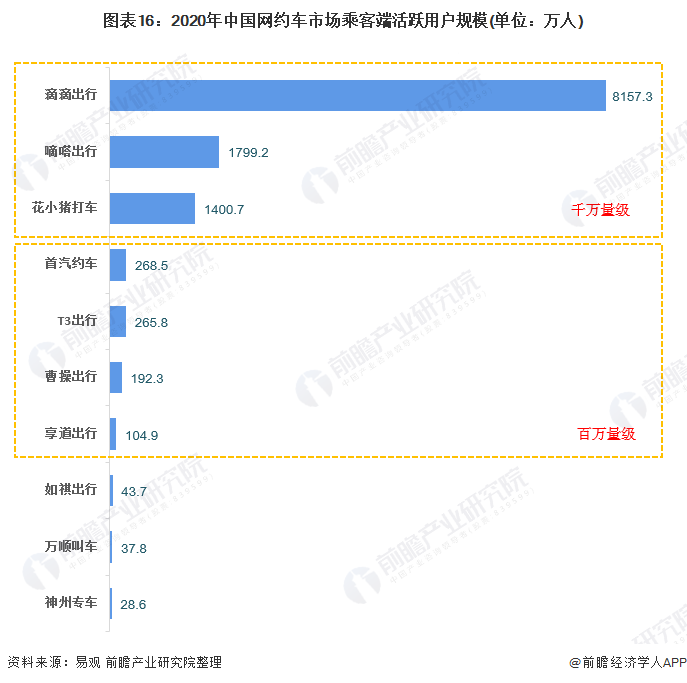

從企業競爭來看,國內發展領先的網約車平臺之中,截止2020年底,滴滴出行、嘀嗒出行、花小豬出行客戶端活躍用戶規模達到千萬量級,其中滴滴出行活躍用戶規模大幅領先于其他平臺。首汽約車、T3出行、曹操出行、享道出行客戶端活躍規模達到百萬量級。

從合規訂單率來看, 2021年9月,全國網約車監管信息交互平臺統計數據顯示,當月訂單量超過30萬單的網約車平臺公司中,按雙合規完成訂單率從高到低的分別是如祺出行、招招出行、享道出行、及時用車、攜華出行、T3出行、陽光出行、神州專車、曹操出行、首汽約車。

產業發展前景及趨勢預測

1、中國網約車行業發展前景:有望突破6000億元

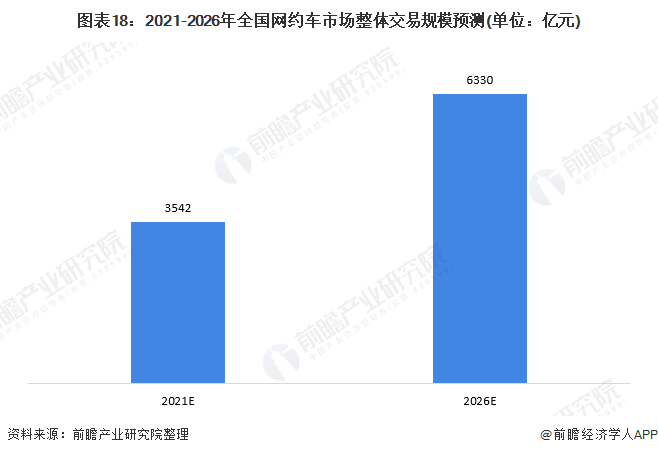

CNNIC數據顯示,2021年上半年,網約車已經覆蓋全國400多個城市,總訂單量超過43.1億單。網約車與民眾生活結合緊密。國家不斷加強行業監管力度,筑牢安全發展底線。在安全與發展并重的理念下,網約車行業迎來新的發展契機。預計未來網約車整體交易規模將取得進一步提升。前瞻認為2021-2026年我國網約車年均復合增長率有望達到12%,到2026年,我國網約車整體交易規模有望超過6000億元。

2、中國網約車行業發展趨勢:合規運營、服務品質競爭及聚合模式

隨著網約車行業拼車業務興起,順風車業務拓展,城際出行網約化,聚合平臺/打車興起。未來3-5年,以合規運營、服務品質競爭、“聚合模式”發展是未來網約車企業聚焦的重要發展方向。

以上數據參考前瞻產業研究院《中國網約車行業商業模式創新與投資機會深度研究報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對網約車行業的發展狀況、商業模式、代表性網約車平臺發展等行業現狀進行分析,并結合多年來網約車發展軌跡及實踐經驗,對網約車行業未來的發展前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT