干貨!2021年中國熱電聯產行業龍頭企業對比:協鑫能科PK建投能源 誰是中國“熱電聯產之王”?

熱電聯產行業主要上市公司:恒盛能源(605580)、寧波能源(600982)、世貿能源(605028)、新中港(605162)、大連熱電(600719)、協鑫能科(002015)、杭州熱電(605011)、福能股份(600483)、長青集團(002616)、內蒙華電(600863)、建投能源(000600)、九洲集團(300040)、天富能源(600509)等。

本文核心數據:協鑫能科電力及供熱業務營收情況、建投能源電力及供熱業務毛利率水平等。

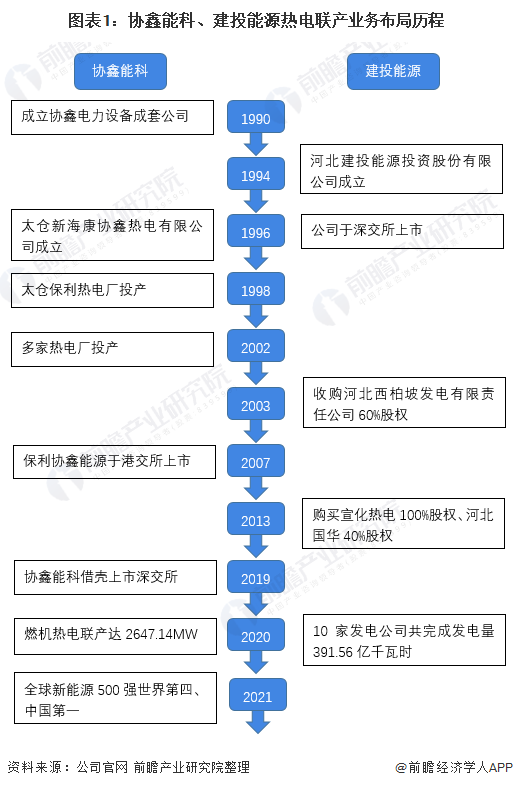

1、協鑫能科VS建投能源:熱電聯產業務布局歷程

建投能源是河北省最大的獨立發電公司,參控股發電機組為區域電網的重要電源支撐。截至2020年底,公司控股發電機組主要集中于河北南部電網,控制裝機容量占河北南部電網的23.16%。

成立以來,協鑫能科一直聚焦綠色能源運營和綜合能源服務,在穩健發展清潔能源及熱電聯產業務的同時,繼續從能源生產向綜合能源服務轉型,2021年,公司已成長為“全球新能源500強世界第四、中國第一”。

2、熱電聯產業務布局及運營現狀:建投能源更勝一籌

——熱電聯產機組:建投能源裝機容量大幅超過協鑫能科

從2019-2020年兩家企業的熱電聯產機組裝機情況來看,建投能源裝機容量超過協鑫能科兩倍多。2020年,協鑫能科熱電聯產裝機容量達297.91萬千瓦,建投能源裝機量則達到765.00萬千瓦。

注:據建投能源公司年報,公司熱電聯產機組占總機組的90%,該熱電聯產機組裝機容量數據為總裝機量乘以90%計算所得。

2020年,兩家企業的計劃裝機容量相差不大。截至2020年底,協鑫能科在建項目的計劃裝機容量達52.4萬千瓦,建投能源在建項目的計劃裝機容量達70.0萬千瓦。

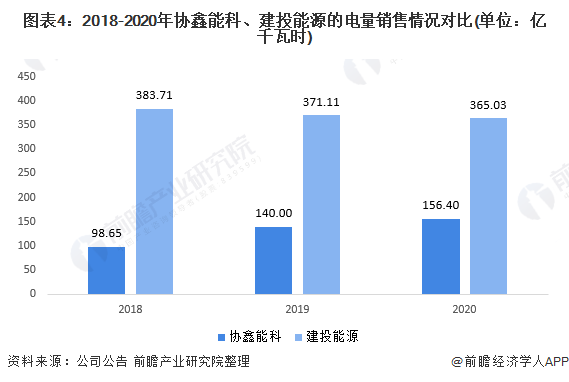

——電力銷量:建投能源更高,但差距不斷縮小

從2018-2020年兩家企業的電量銷售情況來看,建投能源的電量銷售情況穩定超過協鑫能源,2020年,協鑫能科銷售電量156.40億千瓦時,建投能源銷售電量365.03億千瓦時。但從變動趨勢來看,三年來,協鑫能科的電量銷售總量呈不斷增長趨勢,但建投能源的銷售量呈下跌趨勢。

2018-2020年,從兩家企業的電價情況來看,電價較為穩定,三年來微微有所下降。2020年,協鑫能科的電價為0.50元/千瓦時,建投能源的平均電價為0.30元/千瓦時,協鑫能源平均電價較高的原因主要為公司業務包含部分風電、生物質發電和固廢垃圾發電等新能源發電方式,成本增加。

注:電價由兩家公司的電力營收除以電力銷售量所得。

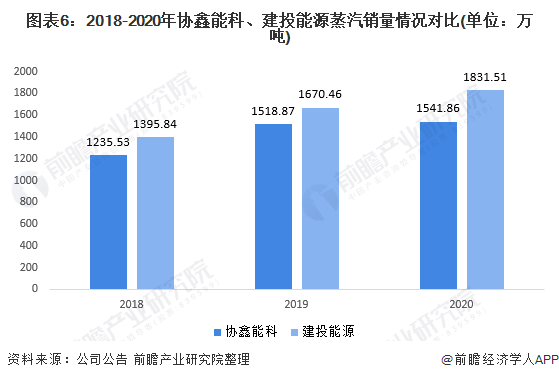

——蒸汽銷量:建投能源更高

2018-2020年,兩家企業的蒸汽銷量均呈不斷增長趨勢。2020年,建投能源蒸汽銷量達1831.51萬噸,協鑫能科蒸汽銷量達到1541.86萬噸。

注:建投能源未公布其蒸汽銷量情況,數據為根據1噸蒸汽由2.7吉焦做功產出計算所得,與實際數據有所出入。

3、熱電聯產業績對比:建投能源營收規模領先,但供暖業務相對較弱

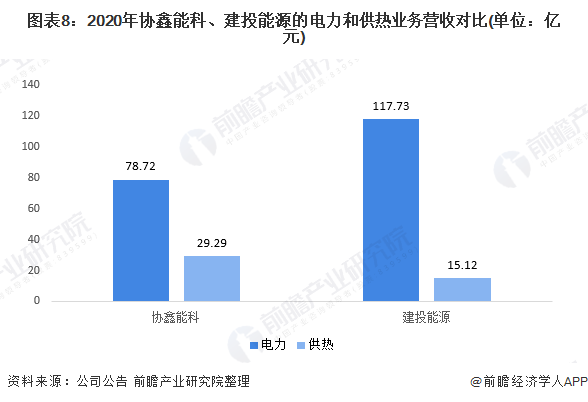

從協鑫能科和建投能源的熱電聯產業務營收情況來看,2018-2020年,建投能源的電力及供熱業務一直超過協鑫能科,但協鑫能科的電力及供熱業務營收呈不斷增長趨勢,兩家企業的熱電聯產業務營收差距在不斷縮小。2020年,協鑫能科的電力及供熱業務營收達108.00億元,建投能源的熱電聯產業務營收達138.54億元。

分別從兩家公司2020年電力和供熱情況來看,協鑫能源供熱業務營收超過建投能源,而建投能源電力業務營收超過協鑫能科。在電力營收方面,2020年協鑫能源電力營收達78.72億元,建投能源達117.73億元;在供熱業務方面,2020年協鑫能科供熱業務營收達29.29億元,建投能源則為15.12億元。

從兩家企業的發電業務毛利率水平來看,2018-2020年,建投能源的毛利率水平高于協鑫能科,但兩者差距不大。2020年,協鑫能科的發電業務毛利率為23.82%,建投能源的發電業務毛利率為26.59%。

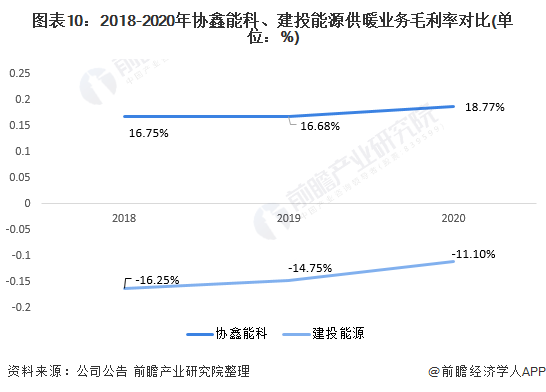

從兩家企業供暖業務的毛利率水平來看,2018-2020年建投能源的供暖業務毛利率為負值,而協鑫能科則大幅領先,2018-2020年毛利率維持在16%-19%之間。2020年,協鑫能科的供暖業務毛利率為18.77%;建投能源的供暖業務毛利率為-11.10%,雖然為負值,但三年來,建投能源的供暖業務毛利率有提高的趨勢。

4、前瞻觀點:建投能源為中國“熱電聯產之王”

在熱電聯產行業中,熱電聯產機組裝機容量決定了公司的生產能力,電力和蒸汽銷量顯示了公司的市場占有率水平,而熱電聯產業績能反應公司的經營概況。基于前文分析結果,前瞻認為,建投能源在電力及蒸汽產量、銷量、以及業績方面均占有優勢,目前是我國熱電聯產上市企業中的“龍頭”。

以上數據參考前瞻產業研究院《中國熱電聯產行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熱電聯產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來熱電聯產行業發展軌跡及實踐經驗,對熱電聯產行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT