干貨!2021年中國熱電聯產行業龍頭企業分析——建投能源:熱電聯產裝機容量及毛利率水平穩步上升

在全球碳中和及能源緊張的大趨勢下,熱電聯產行業受益于其能量高效利用和低碳清潔的優勢,不斷受到各行各業的關注,未來仍將繼續向好發展。建投能源作為河北省重要的能源投資主體,其所屬熱電聯產發電機組是京津冀地區重要的電源支撐,成為我國熱電聯產行業龍頭企業,三年來,其裝機容量及毛利率水平不斷提升。

熱電聯產行業主要上市公司:恒盛能源(605580)、寧波能源(600982)、世貿能源(605028)、新中港(605162)、大連熱電(600719)、協鑫能科(002015)、杭州熱電(605011)、福能股份(600483)、長青集團(002616)、內蒙華電(600863)、建投能源(000600)、九洲集團(300040)、天富能源(600509)等。

本文核心數據:建投能源電力及供熱業務營收情況、建投能源電力及供熱業務毛利率水平等。

1、中國熱電聯產行業龍頭企業全方位對比

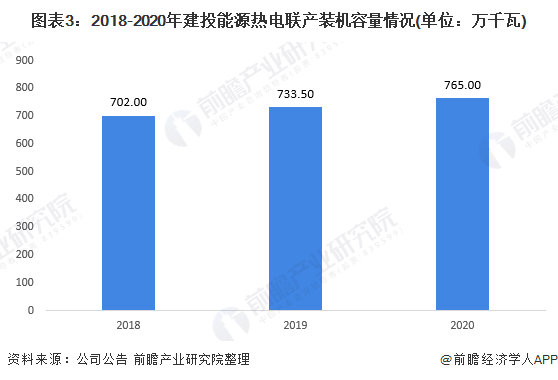

隨著環保政策的趨嚴,熱電聯產行業成為國家鼓勵發展的能源方向之一。目前,中國熱電聯產市場的龍頭企業有協鑫能科和建投能源,2020年,協鑫能源和建投能源的熱電聯產機組裝機容量分別為297.91萬千瓦和765.00千瓦。

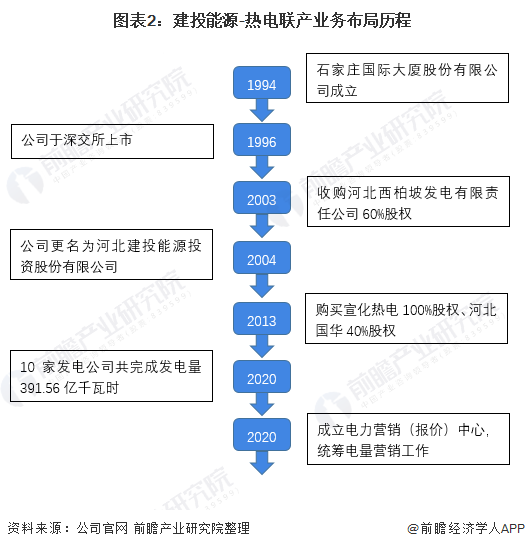

2、建投能源:熱電聯產業務的布局歷程

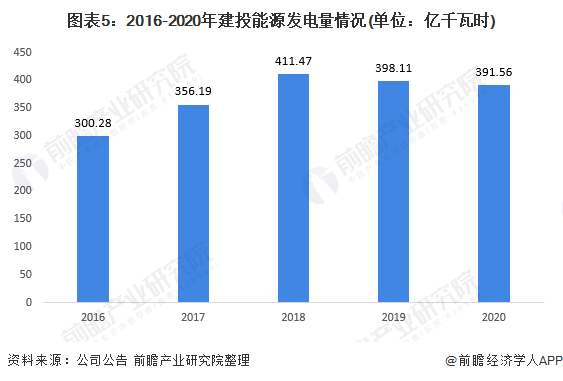

作為河北省重要的能源投資主體,建投能源所屬發電機組是京津冀地區重要的電源支撐,同時京津冀地區為資源與負荷雙中心,有利于公司穩定煤炭供應,控制采購成本,保持較高的機組利用率,為公司火電業務經營提供保障。公司在河北南網電力市場擁有較高的市場占有率,對河北省內能源項目開發具有優先參與能力,2020年,公司發電量達到391.56億千瓦時。

3、建投能源:熱電聯產業務布局及運營現狀

——裝機容量情況:熱電聯產裝機容量穩步上升

2018-2020年,建投能源的熱電聯產機組裝機容量穩步上升,從2018年的702.00萬千瓦增長到2020年的765.00萬千瓦,增長幅度近10%。

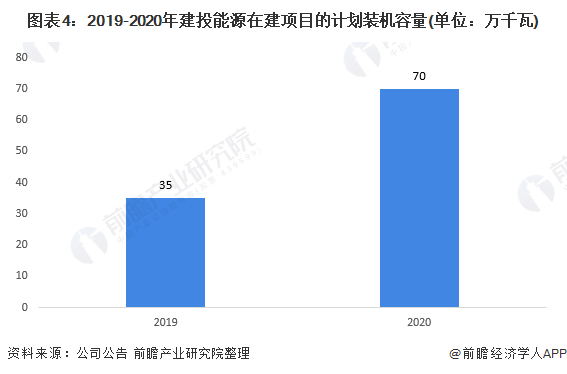

截至2020年底,公司在建項目的計劃裝機容量達到70萬千瓦。在建工程合計余額達4.50億元,其中,在建基建工程達23.01億元,在建技改工程達20.29億元,項目包括遵化熱電聯產工程、邢臺熱電聯產工程和定州集中供熱工程等,遵義熱電聯產項目的總預算金額最高,達33.40億元。

——供電情況:發電量有所下降但平均電價不斷攀升

2016-2020年,建投能源的發電量呈先增長后降低的趨勢,2018年達到峰值411.47億千瓦時,2020年,下降至391.56億千瓦時。雖然發電量有所下降,但五年來,公司的發電量仍舊增長明顯,由2016年的300.28億千瓦時增長至2020年的391.56億千瓦時,漲幅達30.40%。

從2017-2020年建投能源的平均電價情況來看,公司的電價呈不斷上升趨勢,由2017年的2610.37元/萬千瓦時增長至2020年的3006.58元/千瓦時,增長幅度達15.18%。

——供熱情況:售熱量四年漲超一倍

2017-2020年,建投能源的蒸汽銷量呈大幅增長趨勢,由2017年的2389.27萬吉焦增長至2020年的4945.08萬吉焦,增長一倍有余。

4、建投能源:三年來熱電聯產業務營收未有明顯增長

2018-2020年,公司熱電聯產業務營收基本維持在133億元左右,未出現明顯增長。從供電業務營收來看,三年來呈不斷下降趨勢,由2018年的121.76億元下降至2020年的117.73億元,下降幅度不大;從供熱業務營收來看,三年來呈不斷上升趨勢,由2018年的12.15億元增長至2020年的15.12億元,由于供熱業務營收占比相對較小,未能對公司熱電聯產業務造成較大助推作用。

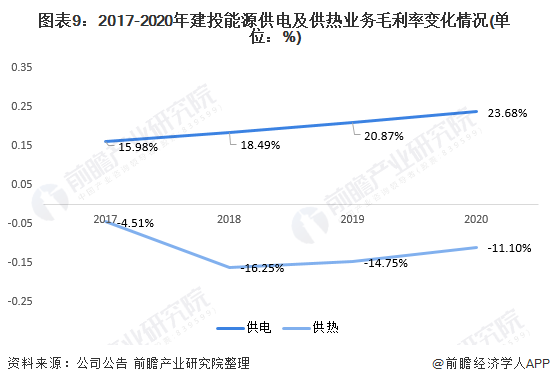

雖然熱電聯產總營收未有明顯增長,但從建投能源的供電及供熱業務毛利率水平來看,公司熱電聯產毛利率三年來呈現穩定增長趨勢。其中,供電業務方面,公司毛利率由2017年的15.98%增長至2020年的23.68%,增長幅度較大;供熱業務毛利率水平由2018年的-16.25%放緩至2020年的-11.10%。

公司供熱業務毛利率從2017年開始轉為負值,該年公司的承德熱電項目兩臺機組建成投產,控股子公司西電公司、西二公司2-6號機組已于2017年冬季向石家莊市區供熱,公司整體供熱能力大幅提升。從2016年和2017年的成本結構來看,主要增長的費用為燃料費用和職工薪酬,分別增長約10個百分點和5個百分點。

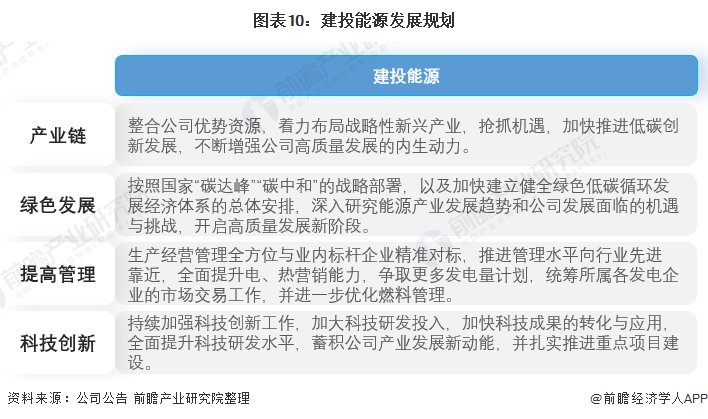

5、建投能源:熱電聯產業務發展規劃

目前我國提出了“2030年前達到碳峰值、2060年前實現碳中和”的重要戰略部署。未來煤電將進一步提高煤炭清潔高效利用水平,提升大容量、高參數、低污染煤電機組占煤電裝機比重,充分發揮基礎電源壓艙石的作用,為電力系統的靈活性和可靠性提供重要保障。

“十四五”時期,公司也將順應能源產業發展趨勢,堅持低碳綠色、創新驅動,聚焦能源產業,以“發展清潔能源、打造比較優勢、加快轉型升級”為核心任務,堅持走“清潔高效、電熱并重”的發展道路,推動傳統能源清潔化、清潔能源規模化發展,持續做優增量與調優存量,積極推進結構優化調整,逐步從電熱生產向用戶綜合用能服務轉變。

以上數據參考前瞻產業研究院《中國熱電聯產行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熱電聯產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來熱電聯產行業發展軌跡及實踐經驗,對熱電聯產行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT