2021年中國教育培訓行業市場規模與發展前景分析 行業迎來洗牌階段【組圖】

教育培訓主要上市公司:目前國內教育培訓行業的上市公司主要有:新東方(美股EDU)、昂立教育(600661)、達內科技(TEDU)等。

本文核心數據:上市公司數量、上市公司市值規模、線上教育培訓規模、投融資規模

2021年7月,國務院頒布《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,要求全面規范校外培訓行為,各地不再審批新的面向義務教育階段學生的學科類校外培訓機構,現有學科類培訓機構統一登記為非營利性機構,對原備案的線上學科類培訓機構,改為審批制;同時對培訓機構融資活動也加強了限制。該政策影響下,我國教育培訓行業將進入洗牌階段。

教育培訓機構數量多但規模小

根據企查查模糊搜索結果(以“教育培訓”為搜索關鍵詞),我國現有教育培訓機構數量超過60萬家,但企業規模大多較小,大規模連鎖教育培訓機構并不多。

由于國內教育行業上市較為困難,絕大多數教育培訓機構選擇在海外上市,國信證券數據顯示,2016年以前我國海外上市的教育培訓企業不超過10家,2017年起行業內企業上市步伐明顯加快,多家教育培訓公司陸續登陸港股和美股市場。2021年上半年,受政策監管影響,新上市公司數量較前些年有所下滑,截至2021年6月30日,共有65家教育培訓企業在海外上市成功。

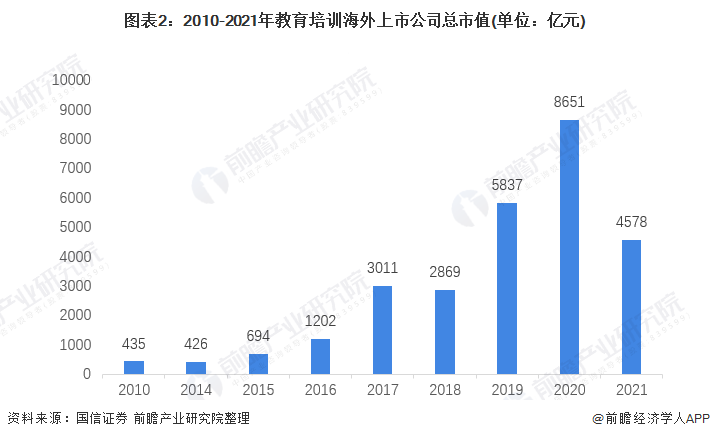

行業政策收緊,上市公司市值驟降

教育培訓上市企業數量的快速增加,反映出行業日趨成熟,市場向頭部機構集中,這對于行業長期穩定發展具有重要意義。由于教育培訓行業企業多且小,大量中小型企業難以統計規模,但行業領軍企業大多已海外上市,通過分析上市公司總市值,一定程度上可以反映我國教育培訓行業市場規模的走向。

2019-2020年我國教育培訓行業整體行情較好,海外上市公司總市值大幅增加。但2021年年初以來,教育培訓行業監管政策收緊,股票價格大幅下跌,板塊總市值持續萎縮,由2020年的8651億元驟降至4578億元。

注:統計時間截至2021年6月30日,港股上市公司包含在內。

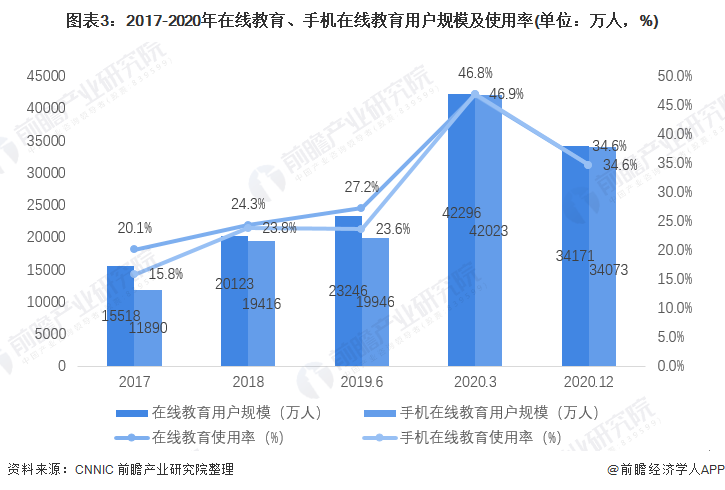

疫情影響下線上教育培訓爆發

2020年年初,受新冠肺炎疫情影響,全國大中小學開學推遲,教學活動改至線上,推動在線教育用戶規模爆發式增長,下半年疫情得到有效控制后規模有所回落但行業發展態勢仍然能良好。截至2020年12月,我國在線教育用戶規模達3.41億,占網民整體的34.6%;手機在線教育用戶規模達3.41億,占手機網民的34.6%。

資本加持趨勢減緩

教育培訓行業利潤空間較大,而且預先付款,不存在庫存、應收賬款等問題,抗經濟周期性衰退的能力也比較強,因此,教育培訓行業一度受到投資者的青睞。2014年以來,我國教育培訓領域融資事件頻發,成為投資熱點之一。根據IT桔子數據,2014-2020年,教育培訓行業投資事件數量呈先上升后下降趨勢,盡管2020年投資事件僅有429起,較2019年有所下降,但投資金額卻達到近年來最高,為1061.7億元人民幣。

2021年《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》出臺后,教育培訓投融資市場開始降溫,截至2021年10月,共發生投資事件319起,投資金額達841.25億元,較2020年已出現下降趨勢。

行業進入洗牌階段

由于政策影響下占據細分市場半壁江山的課外輔導培訓市場遭到重創,大量資質不全的中小型機構被整改或取締,大型機構也頻頻被罰,教育培訓上市公司股價持續下跌。前瞻預測,未來幾年我國教育培訓行業將迎來洗牌階段,市場規模或將所減小。但從長期發展來看,洗牌過后教育培訓行業將邁進更正規更成熟的階段,目前存在的產業集中度低、市場秩序混亂、“應試”傾向明顯、師資建設水平低下等問題將得到改善,市場規模仍將繼續擴大。

以上數據參考前瞻產業研究院《中國教育培訓行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對教育培訓行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來教育培訓行業發展軌跡及實踐經驗,對教育培訓行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT