2022年中國血液制品行業發展現狀及市場規模分析 血液制品市場規模不斷上升【組圖】

行業主要上市公司:目前國內上市公司主要有天壇生物(600161)、華蘭生物(002007)、博暉創新(300318)、派林生物(000403)、衛光生物(002880)、博雅生物(300294)等。

本文核心數據:血液制品的分類及相應功能、中國血液制品行業重點企業采漿量情況

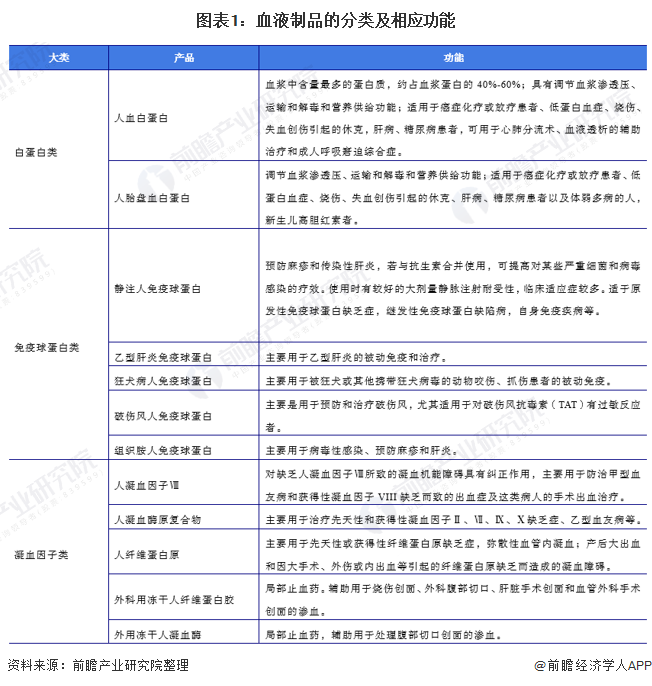

血液制品可分為白蛋白、免疫球蛋白和凝血因子

按照功能和結構的不同,血液制品可分為白蛋白、免疫球蛋白和凝血因子三大類。其中,白蛋白是血漿中含量最多的蛋白,也是目前國內用量最大的血制品,廣泛用于腫瘤、肝病、糖尿病等患者,由于多種原因,國內白蛋白一度嚴重緊缺,被成為“黃金救命藥”;免疫球蛋白主要指血液中原有的免疫球蛋白和接受特異免疫原刺激產生的特異性免疫球蛋白,多用于傳染性疾病的被動免疫和治療,特異性免疫球蛋白的種類有越來越多的趨勢;凝血因子在血液中含量最少,提取難度較大,目前國內只有上海萊士、華蘭生物等少數公司能提取血液中的凝血因子。

血漿供給長期存在缺口

血液制品主要是以健康人血漿為原料,采用生物學工藝或分離純化技術制備的生物活性制劑,包括白蛋白、免疫球蛋白、各種凝血因子等。在醫療急救及某些特定疾病的預防和治療上,血液制品有著其他藥品不可替代的重要作用。但我國血液制品監管政策嚴格,具備新設單采漿站的資質企業較少,血漿供給長期存在缺口。

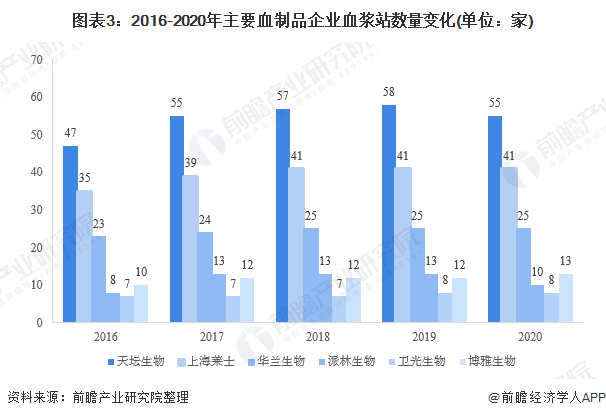

2000年我國血漿站有240個,2001年急劇下降為180個;2011年,貴州省衛生廳發布《貴州省采供血機構設置規劃(2011-2014)》,擬關停16個血漿站,使血漿站數量下降至146個;2012年華蘭生物重慶站、河南站等相繼建設,使血漿站數量上升至151家;2014年,華蘭生物于9月23日滑縣單采血漿站獲到采血許可證,沃森生物魏縣和欒城建設完成,使血漿站血漿達到178家。2008-2020年我國單采血漿站整體呈增長態勢,2020年達到273個,同比增長率僅為1.5%。

血液制品市場規模不斷上升

我國人口基數大,市場上對血液制品的需求量更多,但我國血漿采集量遠低于發達國家水平,導致我國血液制品供給不足。且我國血液制品行業技術水平與發達國家相比還存在較大差距,因此部分產品還需從海外進口以滿足國內市場需求。我國血液制品監管政策嚴格,大型企業競爭優勢更強,在未來的發展過程中,行業龍頭企業的技術水平和生產能力在很大程度上決定了我國血液制品市場的發展前景。

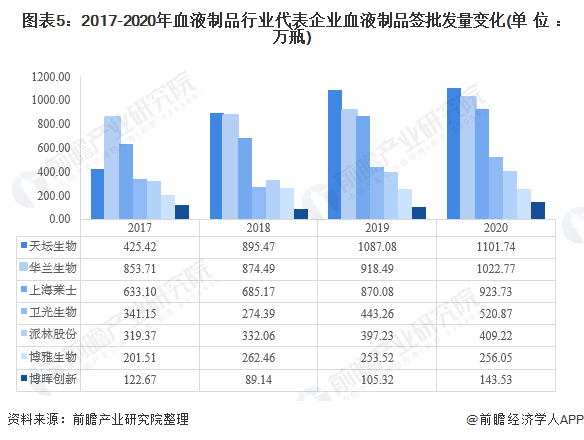

綜合各主要企業年報數據顯示,2020年,七家代表企業血液制品總產量為4377.91萬瓶,同比增長7.43%,其中,天壇生物血液制品產量1101.74萬瓶,排名第一。

前瞻匯總中檢院關于白蛋白、免疫球蛋白和凝血因子的批簽發量,以及中國政府采購網的數據,按照細分產品市場規模=批簽發量*中標均價的公式,計算三類細分領域的市場規模。如下表,為三部分市場規模加總所得的血液制品市場規模,2017-2020年,我國血液制品市場規模呈不斷正在趨勢,于2020年達到382億元,同比增長3%。

以上數據參考前瞻產業研究院《中國血液制品行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來血液制品行業發展軌跡及實踐經驗,對血液制品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT