【行業深度】洞察2022:中國聚氨酯行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

聚氨酯主要上市公司:目前國內聚氨酯行業的上市公司主要有:萬華化學(600309)、華峰化學(002064)、匯得科技(603192)、高盟新材(300200)、新鄉化纖(000949)等。

本文核心數據:行業市場份額,行業市場集中度

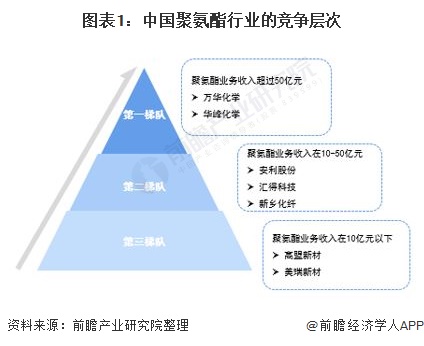

1、聚氨酯行業競爭層次

從競爭梯隊來看,按照營業收入劃分,萬華化學、華峰化學處于第一梯隊,聚氨酯業務收入均超50億元,第二梯隊的上市企業有安利股份、新鄉化纖等,聚氨酯業務收入在10-50億元之間,高盟新材、美瑞新材等處于第三梯隊,聚氨酯業務收入在10億元以下。

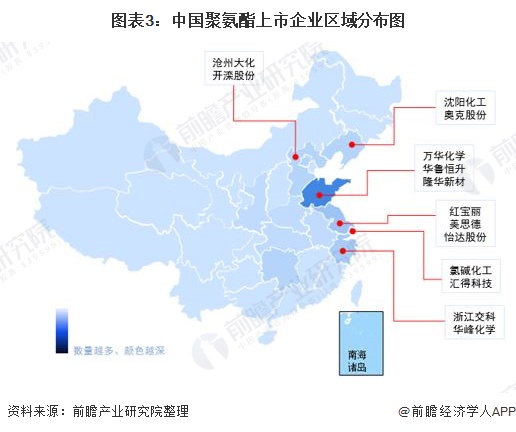

從我國聚氨酯企業分布來看,主要集中在河北、山東等地。聚氨酯上市企業主要集中在山東地區。

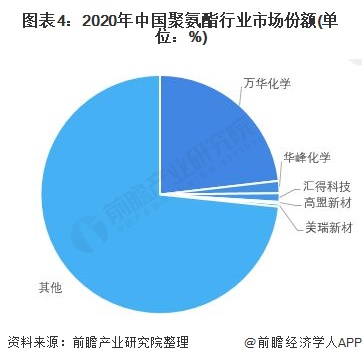

2、中國聚氨酯行業市場份額

2020年,我國聚氨酯市場消費規模超1200萬噸,根據各公司公報數據,萬華化學聚氨酯消費量達288.44萬噸,市場份額占比超兩成。

3、中國聚氨酯行業市場集中度

從聚氨酯消費量看,CR3接近25%,CR5近27%,聚氨酯行業集中度較高,龍頭企業通過產業鏈一體化增強核心競爭力,進一步提升市場份額。

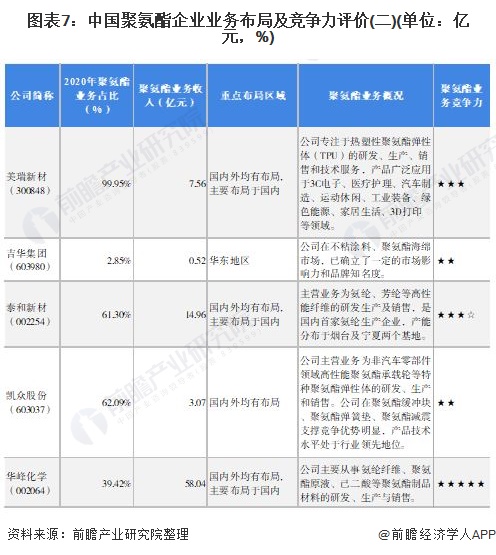

4、中國聚氨酯行業企業布局及競爭力評價

從聚氨酯企業布局來看,我國聚氨酯企業業務范圍覆蓋國內外;從業務占比來看,除吉華集團外,聚氨酯業務收入占比均在39%以上。萬華化學、華峰化學業務競爭力較強,聚氨酯相關業務收入分別為344.17億元,58.04億元。

5、中國聚氨酯行業競爭狀態總結

從五力競爭模型角度分析,我國聚氨酯行業市場集中程度較高,2020年,CR3接近25%,現有市場競爭激烈程度一般;MDI、TDI 是制備聚氨酯最主要的原料之一,目前僅有龍頭企業打通產業鏈上游,異氰酸酯類和多元醇類產品制造存在較高的技術壁壘,因此,聚氨酯行業企業對上游議價能力較弱;我國聚氨酯下游應用范圍廣泛,可用于家電、服裝、汽車內飾等領域,客戶需求規模大,行業對下游議價能力較強;行業具有一定的技術壁壘以及資金壁壘,因此潛在進入者威脅較小;聚氨酯作為高分子新材料,運用范圍廣,技術水平要求高,主要體現在產品性能優異、質量穩定和衛生安全性能等方面,尤其是產品配方技術難度高、生產工藝復雜,對生產制造商有較高的技術要求,行業內新技術替代威脅較小。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,目前我國聚氨酯行業五力競爭總結如下:

以上數據參考前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT