深度解析!新能源汽車續航里程要求持續提升 高鎳三元正極材料迎巨大需求支撐

鋰電池正極材料行業上市公司:光華科技(002741)、廈門鎢業(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、當升科技(300073)、長遠鋰科(688779)、振華新材(688707)、德方納米(300769)、貝特瑞(835185)、華友鈷業(603799)、國軒高科(002704)等

本文核心數據:新能源汽車續航里程分布 能量密度分布 三元材料性能指標 產銷量 市場份額 成本結構等

新能源汽車市場:高續航里程需求迅速增長 電池能量密度提升成必然趨勢

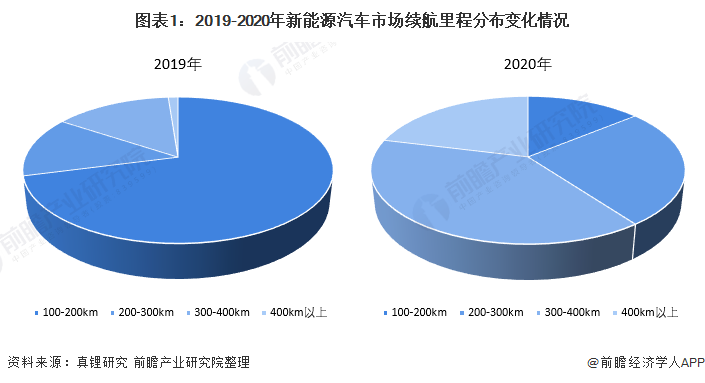

近年來,新能源汽車市場爆發式增長。隨著中高端新能源車型陸續上市,續航里程成為衡量新能源汽車效能重要的參數。根據真鋰研究數據,2019年-2020年期間上市的新能源汽車中國,高續航里程的車輛占比迅速提升。2019年,續航里程在200公里以下的新能源汽車占比高達71%,而2020年迅速下降至14%;而續航里程在300公里以上的新能源汽車占比由2019年的15%左右提升至2020年的60%以上,預計未來高續航里程的汽車需求將爆發式增長。

提升新能源汽車續航里程最為有效的方法之一即提高其電池系統的能量密度,而正極材料作為鋰電池核心材料之一,是鋰電池電化學性能的決定性因素,對電池的能量密度及安全性能起主導作用。因此,在新能源汽車高續航里程需求驅動下,鋰電池能量密度的提升成為正極材料技術發展的必然趨勢。

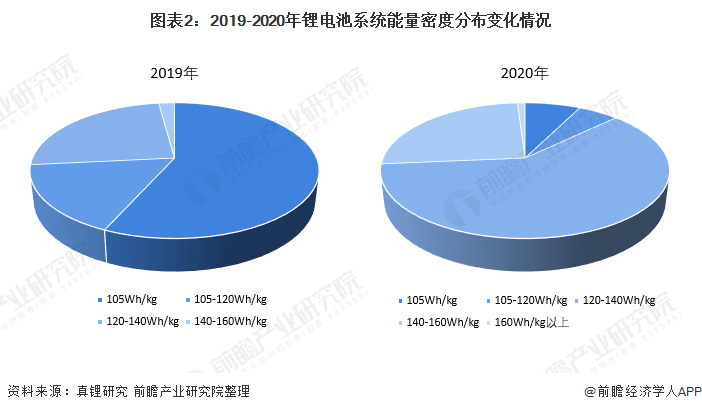

2019年,能量密度小于120Wh/kg的新能源汽車電池系統占據70%以上的市場,到2020年,鋰電池系統能量密度大于120Wh/kg的新能源汽車占比達85%以上,且已有160Wh/kg的高能量密度電池系統量產上市。

鋰電池新規要求:國家提升鋰電池能量密度標準

2021年11月18日,工信部發布《鋰離子電池行業規范條件(2021年本)》(征求意見稿)和《鋰離子電池行業規范公告管理辦法(2021年本)》(征求意見稿)。其中提出,引導企業減少單純擴大產能的制造項目,加強技術創新、提高產品質量、降低生產成本,具體對鋰電池產品及其相關材料的主要技術指標標準作出如下規定:

對于電池組的能量密度要求,目前三元和磷酸鐵鋰基本不受新規限制,但對于單體能量密度的要求,主流的磷酸鐵鋰電池單體能量密度還在160Wh/kg左右,相當一部分產品尚無法滿足新規要求。

新規范同時對正極材料提出新的要求:磷酸鐵鋰比容量≥150Ah/kg;三元材料比容量≥175Ah/kg。目前,三元8系及以上高鎳材料毫無疑問均達標,但三元5系及以下的量產比容量或有部分企業不達標,因此三元鋰電池市場也同樣面臨能量密度提升的壓力。

主流正極材料性能對比:三元材料具備高理論比容量

當前主流的鋰電池正極材料體系主要分為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料等多種技術路線,作為對比,比容量、循環壽命、成本及安全性等是正極材料的核心指標。

其中,三元材料的理論比容量高達280mAh/g,工作電壓接近3.7V,因此三元鋰電池的能量密度理論上為目前主流鋰電池中最高,作為同樣可達到高能量密度的鈷酸鋰電池因其安全性較低,目前已逐步被市場淘汰。

綜合來看,理論上三元材料有較大的能量密度提升空間,在新能源汽車高續航里程需求和鋰電池新規的推動下,為高端新能源汽車市場的必然選擇。

三元材料市場發展現狀:產銷量均快速增長 市場份額有小幅下降

——三元材料產銷量

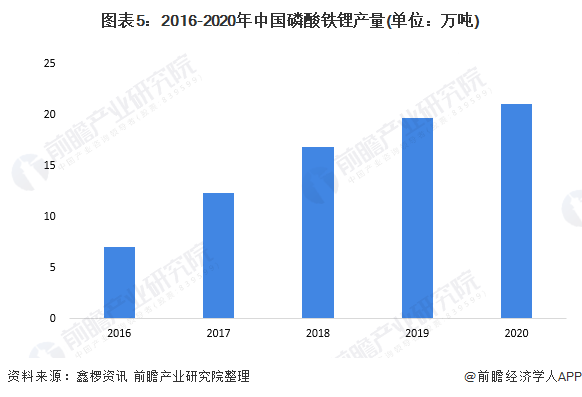

2016-2020年,我國三元材料產量呈上升態勢。2020年,我國三元材料產量為21萬噸,同比上升6.6%。

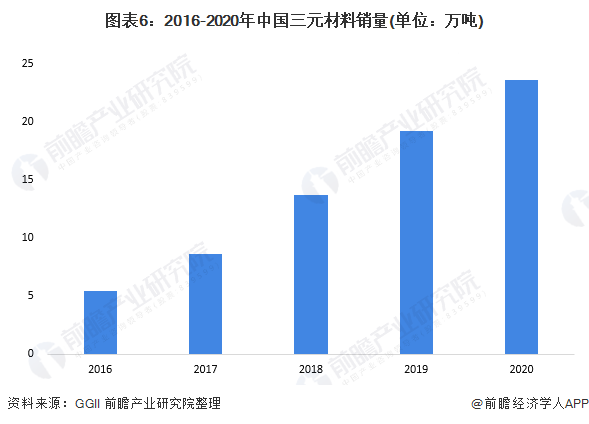

2016-2020年,我國三元材料(NCM和NCA)銷量持續上升態勢。2020年,我國三元材料銷量為23.6萬噸,同比上升22.9%。

——三元材料市場份額:三元材料占比呈小幅下降態勢

從中國鋰電池正極材料出貨量結構來看,2019-2021年,正極材料領域三元材料占比略微下滑6個百分點至40%,磷酸鐵鋰占比上升了3個百分點,至25%。

磷酸鐵鋰市場占比大幅提升主要是因為:首先,磷酸鐵鋰具有較低的成本,整體性價比較為明顯;同時2019年以來,以CATL、比亞迪、國軒高科為代表的主流電池企業分別開發出CTP、刀片、JTM技術,磷酸鐵鋰電池的能量密度得到一定提升;其次,相比三元材料,磷酸鐵鋰具有更高的安全性。

三元材料市場發展趨勢:高鎳低鈷技術有望帶動三元材料市場份額回升

——低鈷化:三元材料降低成本的路徑

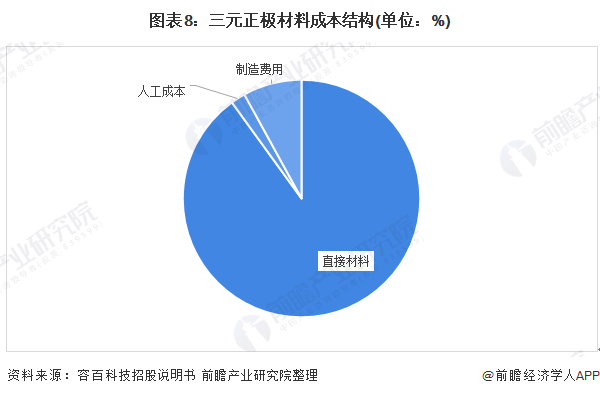

事實上,三元電池雖然現階段成本高于磷酸鐵鋰,但憑借材料體系的創新,其成本仍有較大的下降空間。從長期看,三元高鎳和磷酸鐵鋰的成本差距會越來越小。根據財通證券的測算,預計2030年高鎳電池成本最終會和磷酸鐵鋰相當。

在三元正極的成本中,原材料成本對三元材料價格影響顯著,其占比超過90%,尤其是鈷的價格,一直居高不下,而且鈷材料對外依存度高達90%。目前業內一致的方案就是采取高鎳低鈷甚至無鈷方案,例如NCM811電池正極材料的鈷含量相比NCM523的鈷含量由12.2%降至6.1%,折算到動力電池每kWh用鈷量從0.22kg降至0.09kg,降幅高達59%,在鈷價大漲的今天,三元高鎳的材料成本優勢越發凸顯。

——高鎳化:三元材料能量密度提升路徑

長期來看,磷酸鐵鋰材料受理論比容量(170mAh/g)的限制,電池單元能量密度的提高空間已經越來越小。相反,三元材料正處在技術的快速迭代期,從NCM333到NCM523再到NCM811,其能量密度是逐步提升,NCM811能量密度相較于目前主流三元NCM523,能量密度提升可18%左右。

目前中鎳三元正極材料占據市場主導地位。根據鑫欏資訊數據,2020年中鎳5系三元材料產量占比為53%;中高鎳6系三元材料產量占比為20%;高鎳8系三元材料產量占比為22%。

未來新能源汽車需要更高的電池容量,600公里以上高鎳是最好的選擇,800公里以上高鎳幾乎是唯一的選擇。

因此,前瞻認為,隨著新能源汽車續航里程需求的逐步提升,三元鋰電池在新能源高端市場還具備較大的成長空間。隨著三元材料能量密度的提升及成本的降低,未來的市場占比有望得到回升,高鎳三元正極材料市場潛力巨大。

更多行業相關數據請參考前瞻產業研究院《中國鋰電池正極材料行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池正極材料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池正極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT