重磅!2022年中國及31省市鋰電池正極材料行業政策匯總及解讀(全)新能源汽車與儲能行業雙雙助推鋰電池產業鏈需求增長

行業主要上市公司:當升科技(300073)、杉杉股份(600884)、億緯鋰能(300014)、廈鎢新能(688778)、容百科技((688005)、德方納米(300769)、長遠鋰科(688779)、振華新材(688707)等

本文核心數據:鋰電池正極材料行業政策、政策目標等

1、政策歷程圖

自2009年《節能與新能源汽車示范推廣財政補助資金管理暫行辦法》發布,新能源汽車行業正式得到政策推廣,磷酸鐵鋰電池由于其安全性較高而得到快速發展。2016年,國家首次將能量密度的標準要求納入新能源汽車補貼政策,能量密度更高的三元材料電池應運而生。

2020年,《新能源汽車產業發展規劃(2021-2035年)》中鼓勵企業提高鋰、鎳、鈷、鉑等關鍵正極材料資源保障能力。2021年,《國家工業節能技術推薦目錄(2021)》將用戶側分布式智慧儲能關鍵技術納入推薦目錄,鼓勵以高效長壽命磷酸鐵鋰電池為核心發展智慧儲能系統,鋰電池在儲能領域的市場需求逐漸顯現。

2、國家層面政策匯總及解讀

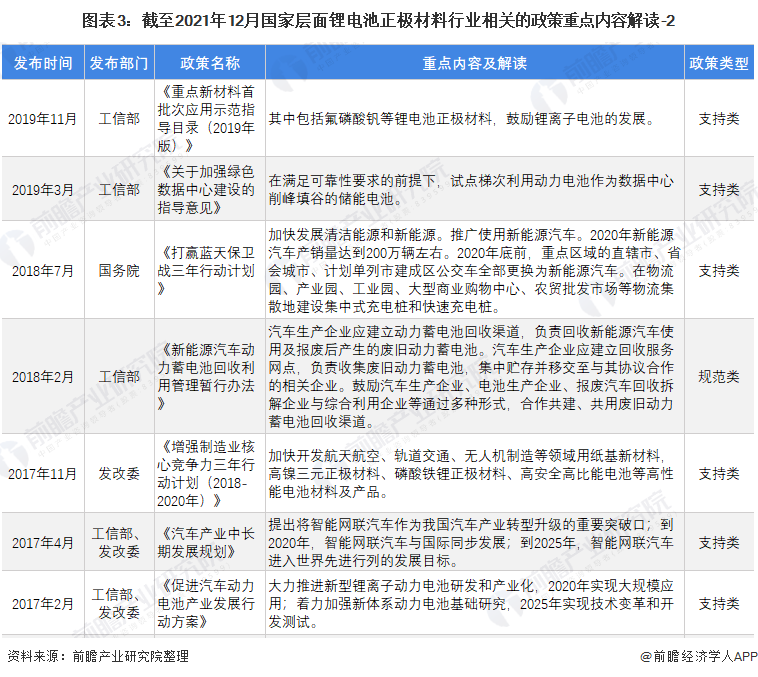

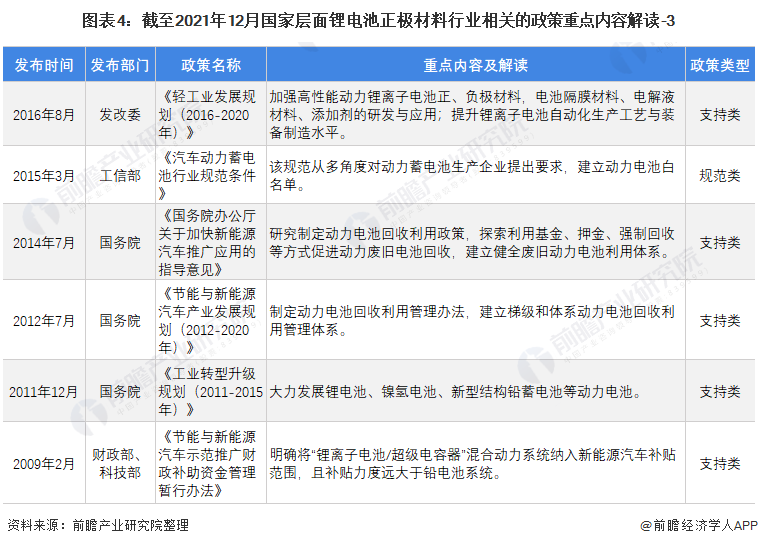

——國家層面鋰電池正極材料行業政策匯總

我國目前關于鋰電池正極材料的政策推動一方面來自國家對鋰電池行業的專項支持,另一方面來自于鋰電池主要需求市場新能源汽車與儲能領域的政策支持與規范。

——鋰電池正極材料技術標準相關政策解讀

正極材料作為鋰電池最為核心的材料之一,占據鋰電池總成本的40%左右,其技術發展水平將極大的影響鋰電池效益的發揮。自2011年起,國家開始在相關產業目錄與行業規范文件中提出鋰電池正極材料相關的技術標準要求,比容量即能量密度作為鋰電池效能的核心指標之一,隨著行業發展,其技術標準在不斷提升,2020年國家對于新能源汽車用動力電池正極材料的比容量要求達到180mAh/g以上,循環壽命達到2000次且容量保持率達到80%以上。

——鋰電池重點應用領域政策規劃情況

鋰電池的核心應用領域為新能源汽車與儲能行業,近兩年,二者作為國家重要戰略性產業,國家對其政策支持力度不斷加大。根據《新能源汽車產業發展規劃(2021-2035年)》,到2025年,我國新能源汽車市場競爭力明顯增強,新能源汽車銷量達到汽車新車銷售總量的20%左右;儲能領域,《2030年前碳達峰行動方案》提出,到2025年,新型儲能裝機容量將達到3000萬瓦以上,整體來看,兩大領域均存在巨大的潛在市場,未來將加速助推鋰電池及其正極材料產業鏈高速增長。

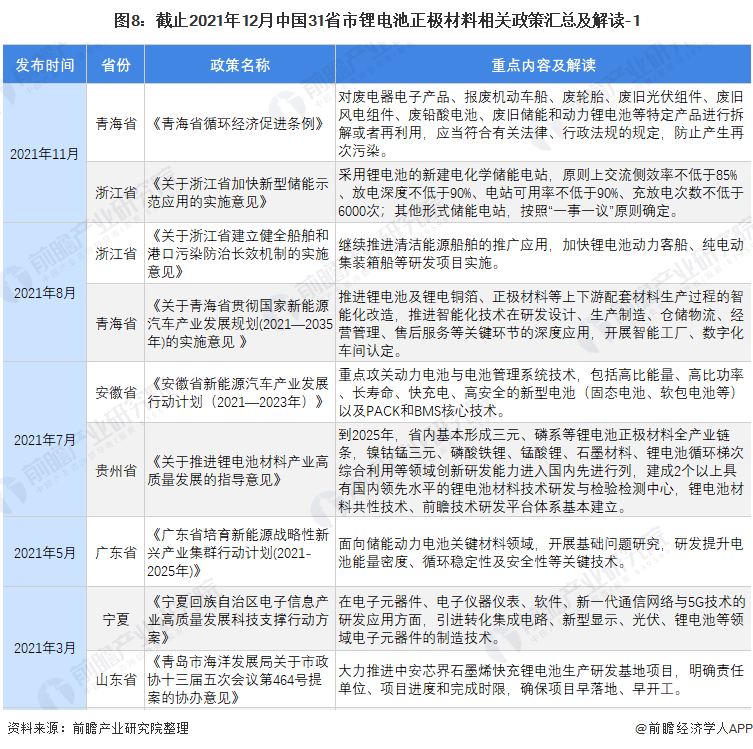

3、地方層面政策匯總及解讀

——重點省市鋰電池正極材料相關政策匯總與解讀

2017年以來,隨著新能源汽車市場逐漸被打開,動力鋰電池作為新能源汽車核心零部件,各省市均不斷推出系列配套政策以助推地區鋰電行業的發展。在鋰電池正極材料方面,主要政策均重點針對其核心技術發展進行支持與規范,例如2021年5月,《廣東省培育新能源戰略性新興產業集群行動計劃(2021-2025年)》中提出面向儲能動力電池關鍵材料領域,開展基礎問題研究,研發提升電池能量密度、循環穩定性及安全性等關鍵技術。

——重點省市鋰電池正極材料相關政策目標

“十四五”期間,貴州、湖南等鋰電池正極材料重要產業集群區域均發布了行業發展目標,例如貴州省提出,到2025年,鋰電池材料產業總產值將達到1000億元以上,基本形成三元、磷系等鋰電池正極材料全產業鏈條;湖南省力爭到2023年,儲能材料產業鏈年產值突破1000億元,泡沫鎳、鈷酸鋰的國內市場占有率超過60%,三元材料、四氧化三鈷等材料國內市占率穩居第一。未來,隨著重點省市不斷發力,我國鋰電池正極材料行業將保持高速增長。

更多行業相關數據請參考前瞻產業研究院《中國鋰電池正極材料行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池正極材料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池正極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT