預見2022:《2022年中國智慧停車行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:捷順科技(002609)、五洋停車(300420)、立方控股(833030)、藍卡科技(834515)、安居寶(300155)、道爾智控(832966)、狄耐克(300884)等

本文核心數據:企業數量、汽車保有量、智慧停車業務營收規模、市場規模

行業概況

1、定義

智慧停車是指:將無線通信技術、移動終端技術、GPS定位技術、GIS技術等綜合應用于城市停車位的采集、管理、查詢、預訂與導航服務,實現停車位資源的實時更新、查詢、預訂與導航服務一體化,實現停車位資源利用率的最大化、停車場利潤的最大化和車主停車服務的最優化。

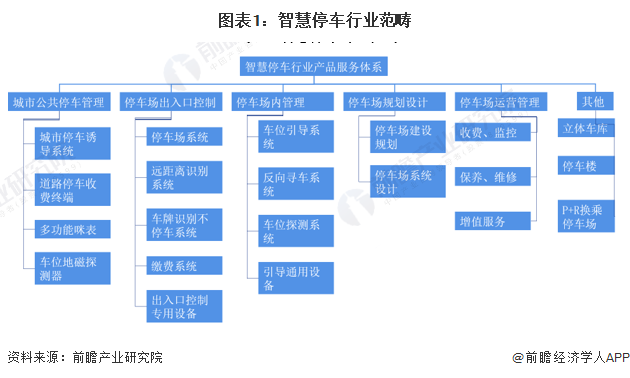

2、產業鏈剖析:上游軟件設備是重要技術基礎

根據對中國智慧停車產業鏈的分析,全產業鏈參與者包括上游設備供應商、中游智慧停車解決方案、下游智慧停車方案需求者。

上游設備商可分為硬件、軟件兩類,硬件主要包括高清攝像頭、地磁車檢器等設備,軟件則包括云計算、儲存、信息處理等設備;中游包括捷順科技、藍卡科技、立方控股等智慧停車方案提供商;下游為智慧停車方案需求者,包括政府、停車場商、車主等三類用戶。

目前,中國智慧停車產業鏈條企業較為豐富,上游主要集中了IDC集成、數據采集、信息識別、數據傳輸、數據處理、數據儲存、光學設備、數據終端、芯片等軟硬件生產企業,各生產環節銜接完備,業態豐富。中游主要包括智慧停車解決方案提供商,主要有捷順科技、五洋停車、立方控股、藍卡科技、安居寶、道爾智控等企業。

行業發展歷程:行業處于加速發展階段

智慧交通是指依靠互聯網、大數據、物聯網及人工智能等多種信息技術匯集交通信息,經過實時的信息分析與處理后,最終形成的高效、安全的交通運輸服務體系。智慧交通是在智能交通的基礎上建立的,二者都是信息技術、傳感技術、通信技術等多種技術在交通領域應用的產物,除去采集和傳遞交通信息外,智慧交通更關注于交通信息的分析和決策反應。

中國智慧交通建設起步時間較晚,2012年成立智慧城市創建工作小組開啟了智慧交通的建設序幕,2017年交通運輸部頒發智慧交通行動方案標志著中國智慧交通開啟全面建設,近年來,國家不斷出臺多項引導性政策支持智慧交通行業發展,當前中國智慧停車行業處于快速發展階段。

行業政策背景:政策加持,城軌發展愈加符合實際

智慧停車作為智慧城市的重要組成部分,其發展離不開政策的支持和推動。2015年發布《關于加強城市停車設施建設的指導意見》,國家引導停車智能化走向,鼓勵智能停車誘導系統、自動識別車牌系統等高新技術的開發與應用。2021年,交通部選定27個城市作為ETC智慧停車試點,加快拓展ETC服務功能,推動ETC停車場景應用,未來智慧停車領域便捷性有望進一步提高。

行業發展現狀

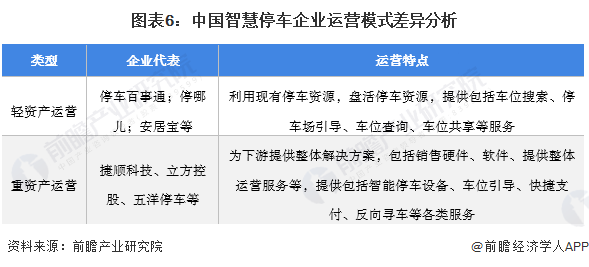

1、行業資產運營模式分“輕”、“重”

中國智慧停車企業資產運營模式可分為輕資產、重資產兩種,該領域多數上市企業采取重資產運營模式。重資產模式為下游客戶提供整體解決方案,包括硬件、軟件、停車場運營服務等;輕資產模式側重在輕量投入,通過開發APP盤活現有停車資源,提供車位搜索、停車指引、車位共享等服務。

2、參與者規模整體較小但成長性較好

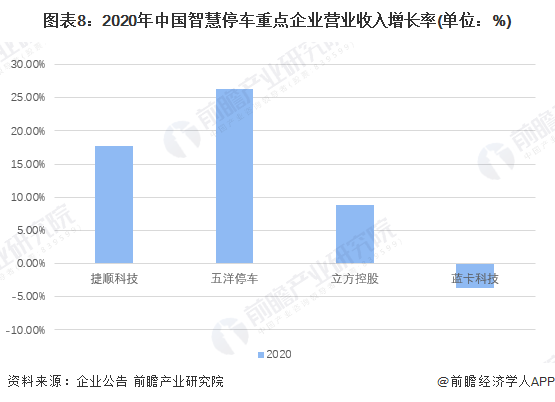

目前,中國智慧停車企業數量已達上千家,但整體規模較小,以行業龍頭捷順科技、五洋停車為例,其2020年總體營業收入分別為13.71億元、16.31億元,規模仍較小。

在成長性方面,受2020年新型冠狀病毒肺炎影響,智慧停車行業總體承壓,但龍頭企業仍維持較高增長率。2020年,捷順科技、五洋停車營收增長分別為18%、26%,隨著新冠肺炎疫情逐步控制,行業仍將維持較好的成長性。

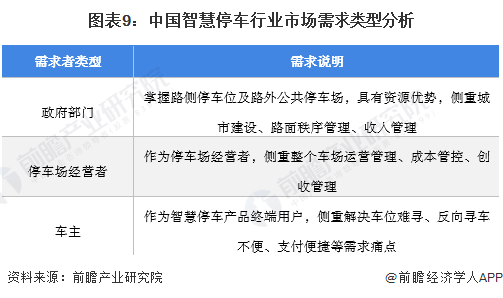

3、需求集中在停車高效化、運營管控優化

中國智慧停車企業下游客戶分為政府、停車場經營者、車主,三類用戶主體需求痛點不同。政府部門主要側重在城市秩序管理、收入管理方面;停車場經營者側重在車場整體運營管控優化、利益最大化;而車主側重在解決車位難尋、反向尋車不便、支付便捷等方面,希望停車更叫高效便捷。

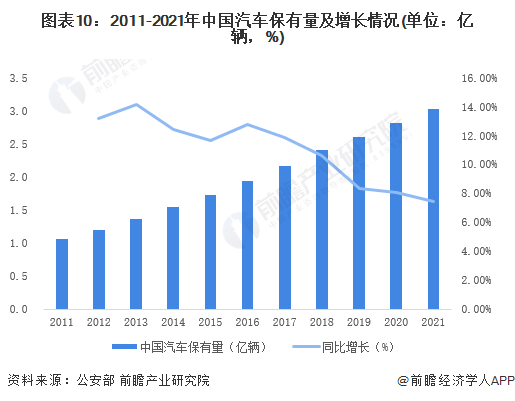

4、中國汽車保有量不斷增多

得益于經濟快速發展、居民可支配收入的提升、國家政策推動,中國居民的汽車產品需求持續旺盛。2011-2021年,中國汽車保有量呈逐年遞增趨勢,增速雖有下降趨勢但仍保持在7%以上的較高水平;截至2021年末,全國汽車保有量達3.02億輛,同比增長7.47%。

汽車消費是中國社會零售消費重要部分,隨著中國經濟不斷發展,人民生活的改善,汽車保有量不斷增多,智慧停車市場勢必得到更大程度的開發。

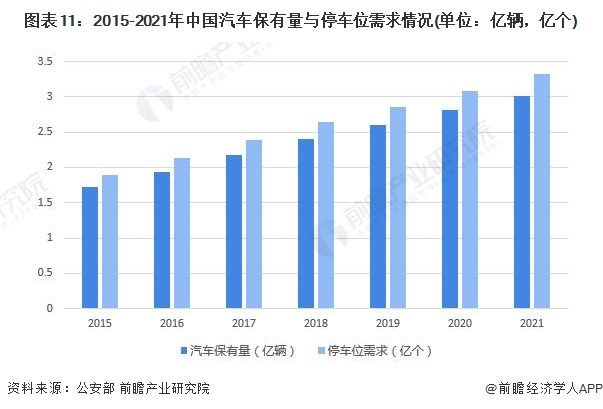

5、車位不足匹配停車需求,亟待資源優化

近年來,隨著我國汽車保有量的不斷增長,“停車難”已經成為一個老大難的問題。根據公安部統計數據,截至2021年末,全國汽車保有量達3.02億輛,按照停車位與汽車保有量的比例1.1:1(詳見下圖中注釋)計算,我國停車位需要達到3.32億個。而截至2020年末我國停車位只有1.3億個左右,還存在巨大的停車需求缺口,導致停車場供需矛盾日漸加劇。

注:根據住建部發布的《城市停車設施規劃導則》,規劃人口小于50萬的城市,停車位與汽車保有量的比例應在1.1:1-1.5:1之間;規劃人口大于50萬的城市,停車位與汽車保有量的比例應在1.1:1-1.3:1之間。遵從謹慎原則,此處停車位需求與汽車保有量之間的比值按1.1:1計算,計算結果僅供參考。

行業競爭格局

1、區域競爭:智慧停車資源集聚在華東、華南區域

中國智慧停車行業區域分布格局與汽車資源密集程度較為相關,根據中國智慧停車企業所在地分布的區域,可以看出,華南區域智慧停車企業達412家,占比全國企業數量26%,為中國智慧停車行業熱點區域;排名第二為華東區域,企業數量400家,占比25%;第三為華中區域,企業數量達275家,占比18%。

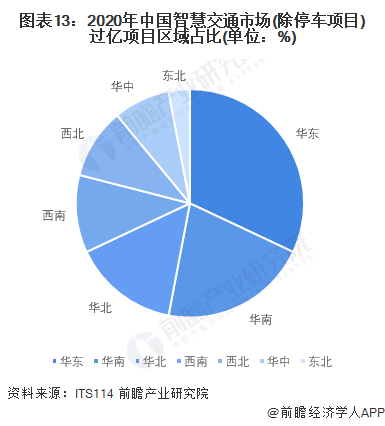

此外,從智慧交通招投標市場來看,據ITS114統計數據,截至2020年12月31日,中國城市智慧交通市場(除停車項目)中標過億項目32個,中標過億項目市場規模總計約為66.58億。從中標項目的區域分布來看,華東與華南地區為我國智慧交通行業發展的主要區域,二者中標金額合計占比超過50%。

2、企業競爭:參與者眾多,暫未形成壟斷企業

中國智慧停車行業暫未形成壟斷性企業,市場仍處于快速發展階段,擁有眾多中小型未上市企業,本文從多個角度衡量智慧停車企業的綜合實力。從業務類型可以體現公司產品力;從業務布局、營業收入維度則可以看出企業當前的綜合實力,體現企業的市場競爭力。

經過綜合考慮,中國智慧停車行業頭部企業為捷順科技、五洋停車。捷順科技業務包括智能停車管理系統、智慧停車運營業務。智能停車管理系統涵蓋車場控制機、智能道閘、智能車場盒子、車位引導系統、路內泊車檢測設備、自助繳費機、車場外圍產品在內的高、中、低全系列的產品布局,而停車運營業務目前已經簽約超過18000個停車場,簽約數量在國內首屈一指。2020年,捷順科技整體營業收入達到13.71億元,其中智慧停車業務營收約10.35億元,業務布局遍及中國各大城市。此外,立方控股、廈門科拓綜合實力較強。

注:☆表示半星

行業發展前景及趨勢預測

1、技術進步引領行業發展,市場加速向中西部區域滲透

趨勢上,收益于智慧停車企業研發資源持續投入,未來,關鍵技術突破有望引領行業發展,技術重點將在軟件服務上。

此外,行業布局方向上,當前智慧停車資源仍集中在華東、華南區域,此類區域特點是經濟發展基礎較好,區域汽車資源豐富而停車資源較為稀缺。未來隨著智慧停車企業加速布局搶占市場,成都、重慶、西安等汽車資源較為豐富的中西部城市將得以快速滲透。

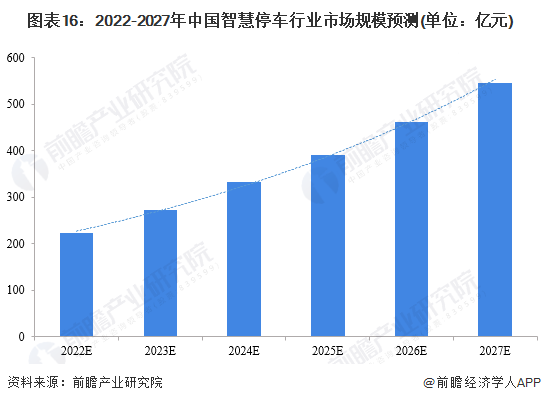

2、市場規模有望保持快速增長

2009-2020年,我國智能停車行業市場規模不斷擴張,年均復合增速達到了26.75%,總體而言,中國智慧停車行業市場規模擴張速度較快。2020年我國智慧停車市場規模約156億元,行業市場規模增速較快,目前,智慧停車已經在國內主要城市已經形成一定的規模化的應用,覆蓋車場范圍和車主用戶規模不斷擴大,市場普及率在快速提升,行業正在進入一個高速發展期。

根據我國智慧停車行業市場規模變化趨勢,前瞻預測受益于政府支持、企業持續發力快速拓展規模等因素,行業近年將整體保持20%左右的增速,據此預計2027年,我國智慧停車行業市場規模在546億元左右。

注:2021年之前市場規模數據源于智慧城市網。

以上數據來源于前瞻產業研究院《中國智慧停車行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧停車行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧停車行業發展軌跡及實踐經驗,對智慧停車行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT