預見2022:《2022年中國精對苯二甲酸行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中國石化(600028);恒逸石化(000703);榮盛石化(002493)等

本文核心數據:精對苯二甲酸行業競爭梯隊;精對苯二甲酸總量;精對苯二甲酸在建項目等

行業概況

1、定義

PTA中文全稱為精對苯二甲酸,英文全稱為Pure terephthalic acid,簡稱PTA。PTA在常溫下是白色晶體或粉末,低毒,易燃。若與空氣混合,在一定的限度內遇火即燃燒甚至發生爆炸。它的自燃點680℃,燃點384~421℃,升華熱98.4kJ/mol,燃燒熱3225.9kJ/mol,密度1.55g/cm3。溶于堿溶液,微溶于熱乙醇,不溶于水、乙醚、冰醋酸及氯仿。

2、產業鏈剖析:中游產品分類多

我國精對苯二甲酸(PTA)產業鏈上游主要分為原材料及生產設備兩大板塊。其中原材料包括PX、醋酸及其他原材料。生產設備根據所需工藝的不同,可分為氧化單元、精制單元及公用設施等。中游PTA產品市場根據產品的不同,分為聚酯短纖維(滌綸短纖)、聚酯長纖維(滌綸長纖)、瓶級PET、PET薄膜、聚酯切片、PBT等。下游應用市場可分為紡織服裝、包裝材料、產業用紡織品及其他。

從我國精對苯二甲酸(PTA)的產業鏈生態圖譜來看,上游主要各類石油化工及生產設備供應商,主要包括中國石油、中國石化、榮盛石化、北方華創、桐昆集團等。中游分產品來看,滌綸短纖主要生產企業包括中國石化、恒逸集團、華宏化纖等;滌綸長絲主要生產企業包括恒力石化、東方盛虹等;瓶級PET生產領先企業包括萬凱新材、珠海中富等;其余產品,如PET薄膜等產品的生產領先企業包括三房巷等。下游根據應用場景的不同主要分為紡織服裝、包裝材料等。

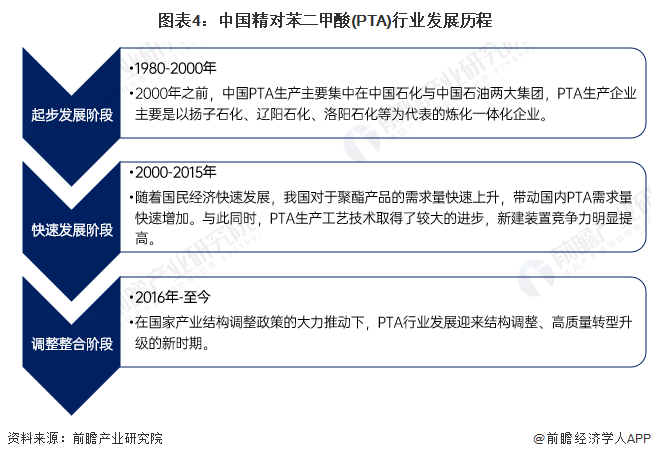

行業發展歷程:中國精對苯二甲酸(PTA)處于調整整合階段

我國精對苯二甲酸(PTA)生產最早源于20世紀80年代初。21世紀以來,國內精對苯二甲酸(PTA)產能規模快速擴張。2000年之前,中國PTA生產主要集中在中國石化與中國石油兩大集團,PTA生產企業主要是以揚子石化、遼陽石化、洛陽石化等為代表的煉化一體化企業。進入新世紀以來,隨著國民經濟快速發展,我國對于聚酯產品的需求量快速上升,帶動國內PTA需求量快速增加。經過多年的市場發展,精對苯二甲酸(PTA)行業經過競爭整合優化,呈現出生產能力優化、集中度提高發展的新格局,目前處于調整整合階段。

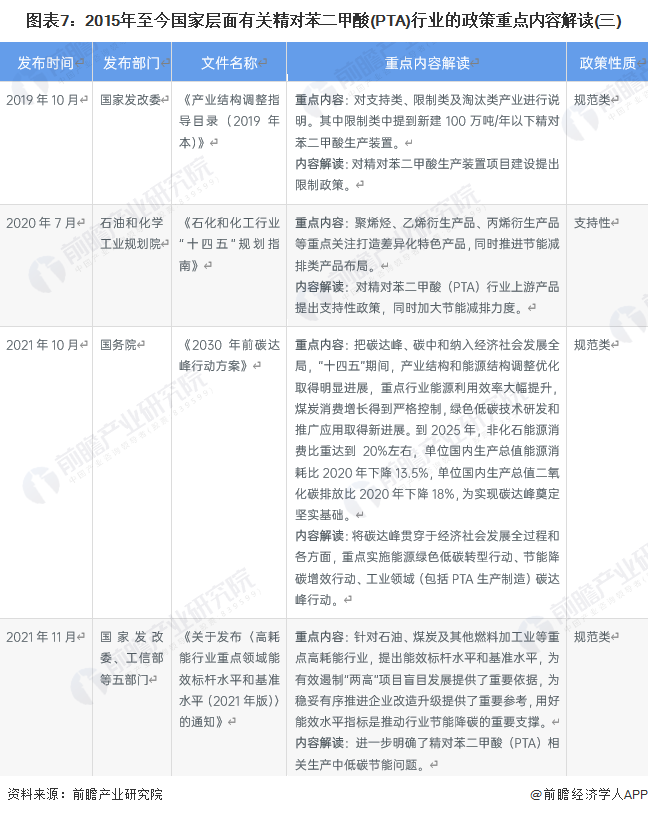

行業政策背景:規范類政策居多

PTA產品作為應用領域廣泛的基礎化工材料,廣泛用于與化學纖維、輕工、電子、建筑等國民經濟的各個方面。近年來我國對于精對苯二甲酸(PTA)行業除了支持性政策之外,還出臺了較多綠色安全發展的環保性政策。具體政策如下:

行業發展現狀

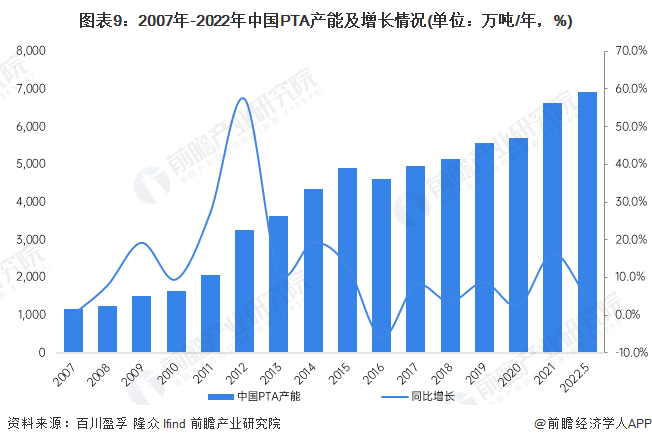

1、中國精對苯二甲酸(PTA)供給增速放緩

2007-2015年,中國PTA產能逐年增長,尤其是在2012年和2014年,產能增量均在1000萬噸左右,據統計,2015年國內關停PTA產能逾700萬噸,一些企業進入清算程序,同時一些新產能建成投入運行,中國PTA產業洗牌行動正式開啟。2021年我國PTA產能達到6630萬噸/年,較上年同期增加16.3%。截至2022年5月,我國PTA產能已達到6930萬噸/年。

再從我國PTA產量規模及其增長情況來看,規模基本保持逐年增長態勢,2021年的PTA產量約為5279萬噸,產能利用率約為79.6%。截至2022年4月,我國PTA產量達到2230萬噸,較上年度同期增加6.6%。

2、中國精對苯二甲酸(PTA)需求量持續攀升

從近年來我國PTA的表觀消費量變化來看,除2015年和2017年外,總體上保持增長趨勢,2020年行業的表觀消費量為4927萬噸,較上年同期上升9.9%;2021年我國PTA的表觀消費量為5029萬噸,同比增長2.1%。

3、中國精對苯二甲酸(PTA)價格波動幅度大

PTA及其原材料價格均與油價呈現明顯的正相關關系。從2016年初開始,原油價格上行,疊加國內供給側改革、環保約束趨嚴等因素,國內PTA價格一路走高。2018年,國內華東地區PTA出廠均價6766.28元/噸,同比上漲27.8%,但近兩年來有所回落。根據最新數據,2022年初至5月,國內PTA均價為5962.55元/噸。

行業競爭格局

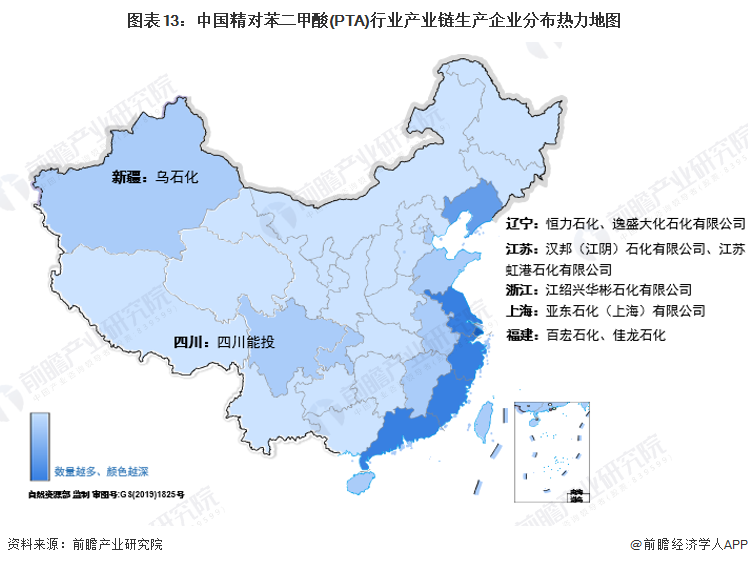

1、區域競爭:集中在華東及華南地區

長三角、珠三角和東北地區是我國石化產業最發達的地區,這三個地區都有了大量煉油和PX生產能力,以及優良的港口條件,地區內的PTA企業可以通過就近的港口進口PX原料。長三角、珠三角和東北地區的PTA企業在與上游產業的關聯程度方面也占據一定優勢。從下游紡織化纖行業來看,PTA的下游消費市場主要分布在華東和華南地區,尤其是長三角與珠三角地區。我國PTA企業分布熱力圖如下:

2、企業競爭:行業整體集中度接近70%

截止2021年底,國內PTA行業CR6達到69.2%。PTA生產商的競爭主要集中于建造成本和生產成本的競爭,近兩年新增產能的投產多以完善自身產業鏈以及擴大單套產能并降低生產成本為目的。

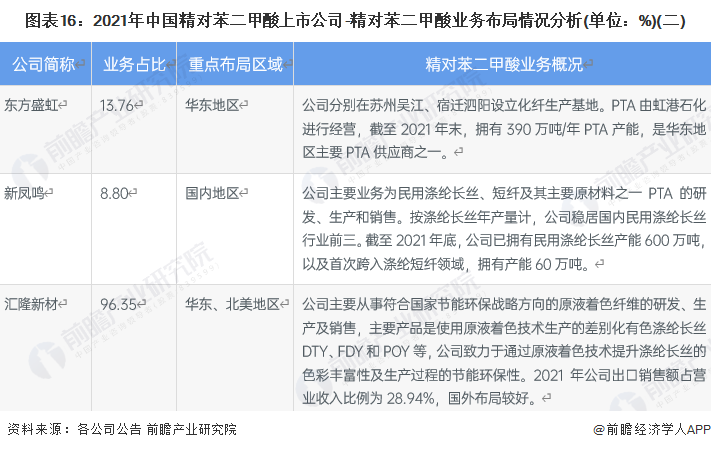

精對苯二甲酸行業的上市公司中,榮盛石化、匯隆新材、華西股份等公司業務占比較高,均在10%以上,從業務布局區域來看,大部分企業均集中于國內業務布局。

行業發展趨勢

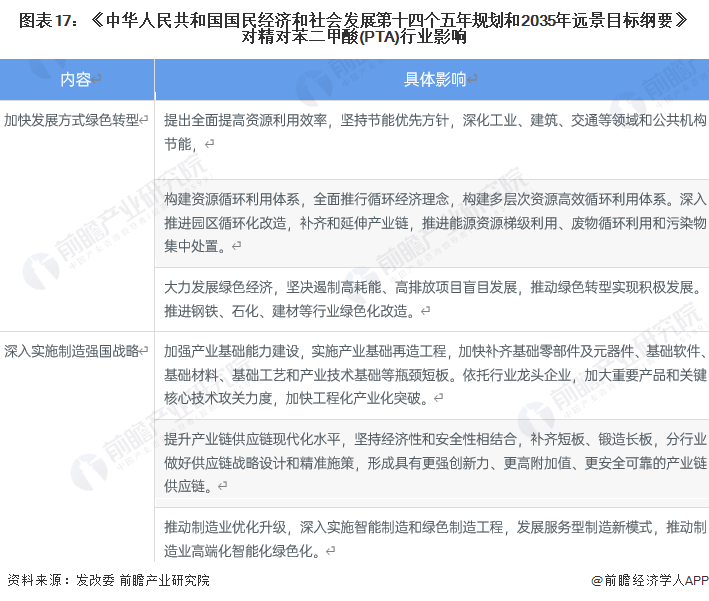

2021年3月,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》發布。《綱要》主要闡明國家戰略意圖,明確政府工作重點,引導規范市場主體行為,是我國開啟全面建設社會主義現代化國家新征程的宏偉藍圖,是全國各族人民共同的行動綱領。“十四五”《綱要》的發布,不僅促進了PTA行業的發展,還為PTA行業指明了發展方向。具體內容如下:

更多本行業研究分析詳見前瞻產業研究院《中國精對苯二甲酸(PTA)行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對精對苯二甲酸(PTA)行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來精對苯二甲酸(PTA)行業行業發展軌跡...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT