【行業(yè)深度】洞察2022:中國健康服務(wù)行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

行業(yè)主要上市公司:美年健康(002044);通策醫(yī)療(600763);愛爾眼科(300015)等

本文核心數(shù)據(jù):健康服務(wù)行業(yè)競爭梯隊(duì);健康服務(wù)行業(yè)企業(yè)布局等

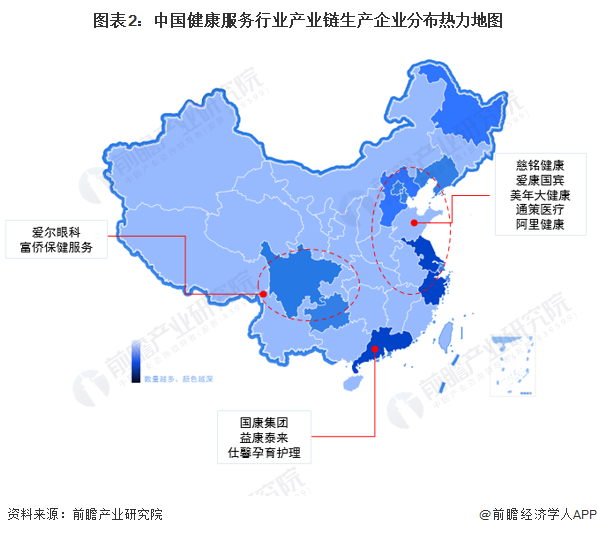

1、中國健康服務(wù)行業(yè)競爭梯隊(duì)

健康服務(wù)行業(yè)擁有眾多細(xì)分行業(yè),根據(jù)《健康產(chǎn)業(yè)統(tǒng)計(jì)分類(2019)》規(guī)定,健康服務(wù)行業(yè)包括醫(yī)療衛(wèi)生服務(wù)、健康管理與促進(jìn)服務(wù)及健康保險和保障服務(wù)等。從目前的競爭現(xiàn)狀來看,醫(yī)療衛(wèi)生服務(wù)的第一梯隊(duì)企業(yè)包括復(fù)旦大學(xué)附屬華山醫(yī)院、南京醫(yī)科大學(xué)第一附屬醫(yī)院、四川大學(xué)華西醫(yī)院;第二、三梯隊(duì)為三甲、二甲等醫(yī)院及各類醫(yī)療機(jī)構(gòu)。健康管理與促進(jìn)服務(wù)第一梯隊(duì)企業(yè)包括美年健康、瑞慈醫(yī)療等;第二、三梯隊(duì)企業(yè)包括九華體檢、第一健康等。健康金融和保障服務(wù)中按2021年相關(guān)收入進(jìn)行排序,處于第一梯隊(duì)的企業(yè)包括中國平安、中國人壽及新華保險;第二梯隊(duì)的企業(yè)包括中國人保、瑞華保險等。

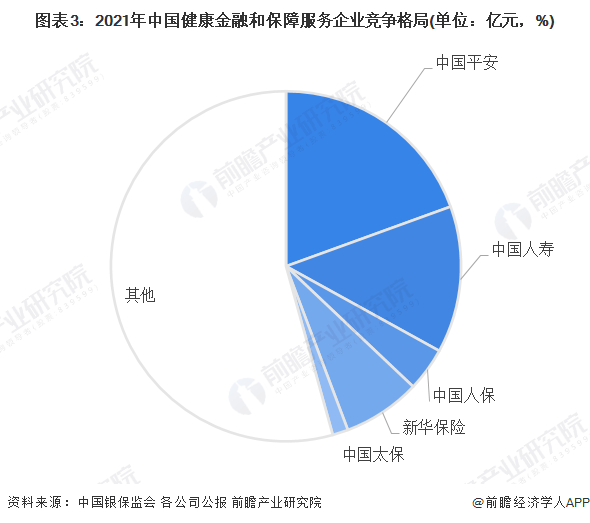

2、中國健康服務(wù)行業(yè)企業(yè)競爭格局——以健康金融和保障服務(wù)為例

我國健康金融和保障服務(wù)主要包括健康保險和健康保障。其中健康保險市場集中度較高。據(jù)中國銀保監(jiān)會數(shù)據(jù),2021年,商業(yè)健康險業(yè)務(wù)整體累計(jì)實(shí)現(xiàn)原保險保費(fèi)收入達(dá)8447億元,同比增速為3.4%。我國商業(yè)健康險第一梯隊(duì)企業(yè)包括中國平安、中國人壽,2021年分別實(shí)現(xiàn)健康險業(yè)務(wù)保費(fèi)收入1644.32億元及1145.49億元,合計(jì)占比達(dá)34%。

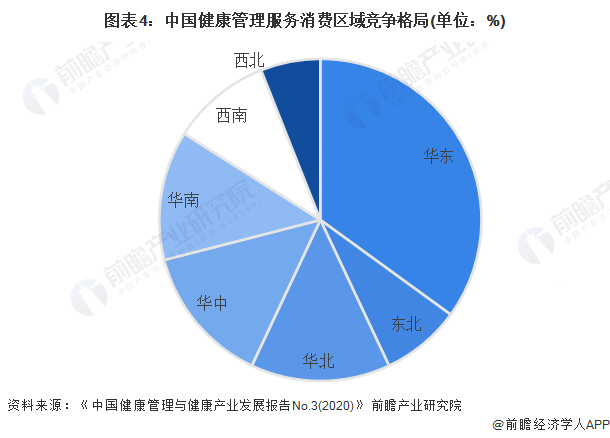

3、中國健康服務(wù)行業(yè)區(qū)域競爭格局

2020年8月25日,中關(guān)村新智源健康管理研究院、社會科學(xué)文獻(xiàn)出版社及經(jīng)濟(jì)觀察報共同發(fā)布的《中國健康管理與健康產(chǎn)業(yè)發(fā)展報告No.3(2020)》數(shù)據(jù)顯示,我國健康管理消費(fèi)情況主要集中在華東、華北、華中、華南等東部地區(qū),分別占全國健康管理服務(wù)消費(fèi)總量的35%、14%、14%、13%。

注:《中國健康管理與健康產(chǎn)業(yè)發(fā)展報告No.4(2021)》中未更新區(qū)域情況,故圖中數(shù)據(jù)截至2019年。

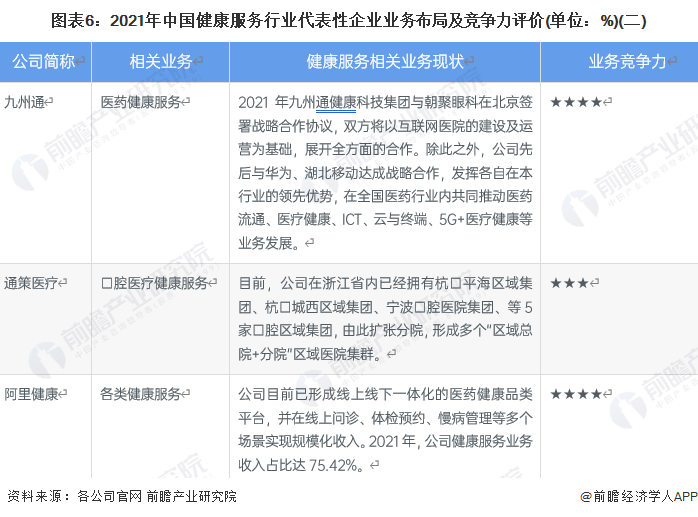

4、中國健康服務(wù)行業(yè)企業(yè)布局及競爭力評價

健康服務(wù)行業(yè)的上市公司中,澳洋健康、美年健康等企業(yè)的健康服務(wù)業(yè)務(wù)布局較廣。通策醫(yī)療、愛爾眼科的健康服務(wù)業(yè)務(wù)較為單一,大多專注某一細(xì)分健康管理領(lǐng)域。

從企業(yè)健康服務(wù)業(yè)務(wù)的競爭力來看,美年健康、澳洋健康、九州通等企業(yè)競爭力排名較強(qiáng),近年來營收表現(xiàn)較強(qiáng),市占率逐步提高。

5、中國健康服務(wù)行業(yè)競爭狀態(tài)總結(jié)

從上下游角度來看,健康服務(wù)行業(yè)的供應(yīng)者主要包括醫(yī)療器械、保健品及藥品生產(chǎn)企業(yè)。由于我國醫(yī)療器械生產(chǎn)企業(yè)、制藥企業(yè)等企業(yè)數(shù)量較多,市場競爭較激烈,因此上游對健康服務(wù)企業(yè)的議價能力整體較弱;我國健康服務(wù)的下游主要關(guān)注健康的消費(fèi)者。由于消費(fèi)者普遍缺乏專業(yè)知識,從而導(dǎo)致其在健康體檢、保健等過程中對于服務(wù)的價格、質(zhì)量都沒有討價還價的余地,下游對健康服務(wù)行業(yè)議價能力較弱。

從潛在進(jìn)入者的角度來看,從廣義角度理解,任何擁有一定資金與社會資源的企業(yè)都具有進(jìn)入健康服務(wù)行業(yè)的可能性,然而考慮到資源整合效率與產(chǎn)業(yè)轉(zhuǎn)型成本,我國健康服務(wù)行業(yè)最大的潛在進(jìn)入者群體仍是醫(yī)療服務(wù)機(jī)構(gòu)與醫(yī)藥生產(chǎn)經(jīng)營企業(yè)。

從行業(yè)替代品的角度來看,健康服務(wù)業(yè)是我國的新興產(chǎn)業(yè),主要為消費(fèi)者提供健康保健與咨詢服務(wù),因此在行業(yè)中替代品較少,基本對我國健康服務(wù)業(yè)不構(gòu)成威脅。

綜合以上分析,我國健康服務(wù)行業(yè)競爭狀態(tài)總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國健康服務(wù)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

:本報告前瞻性、適時性地對健康服務(wù)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來健康服務(wù)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對健康服務(wù)行業(yè)未...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2023:中國數(shù)字心理健康服務(wù)行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力分析等)

-

【行業(yè)深度】洞察2024:中國心臟封堵器行業(yè)競爭格局及市場份額(附競爭梯隊(duì)、競爭格局、市場集中度等)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)