預(yù)見2023:《2023年中國原料藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:主要有普洛藥業(yè)(000739.SZ);國邦醫(yī)藥(605507.SH);新華制藥(000756.SZ);九洲藥業(yè)(603456.SH);華海藥業(yè)(600521.SH);海普瑞(002399.SZ)等

本文核心數(shù)據(jù):產(chǎn)銷規(guī)模、競爭格局、滲透率

行業(yè)概況

1、定義

原料藥(英文:API,Active Pharmaceutical Ingredients),又稱活性藥物成份,由化學(xué)合成、植物提取或者生物技術(shù)所制得,但病人無法直接服用的物質(zhì),一般再經(jīng)過添加輔料、加工,制成可直接使用的藥物。

原料藥在ICH Q7中的完善定義:任何作為活性成分且用于醫(yī)藥產(chǎn)品生產(chǎn)的物質(zhì)或混合物質(zhì)。該類物質(zhì)旨在預(yù)防、診斷、處置、緩解或治療疾病中發(fā)揮藥理作用或其它直接效用,或者影響人體的結(jié)構(gòu)和機(jī)能。

根據(jù)原料藥來源不同,可以分為化學(xué)合成原料藥、生化原料藥和植物原料藥。

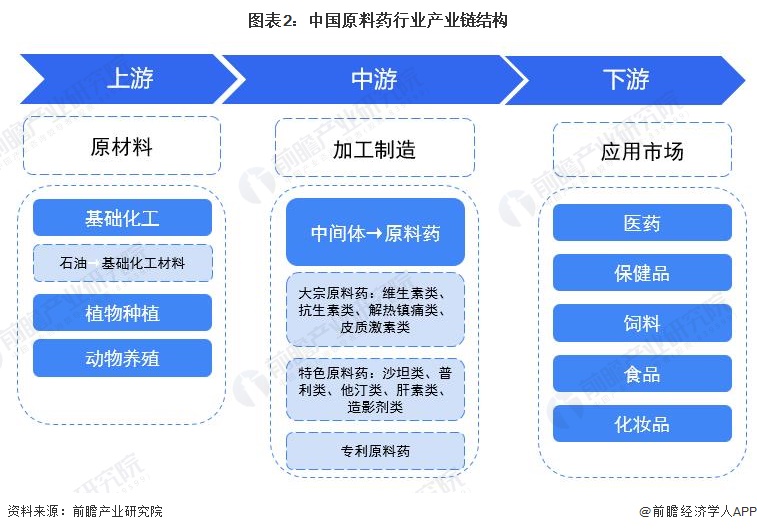

2、產(chǎn)業(yè)鏈剖析:下游應(yīng)用廣泛

從產(chǎn)業(yè)鏈角度來看,原料藥產(chǎn)業(yè)鏈上游主要包括電池、電機(jī)、電控等核心原材料及零部件供應(yīng);中游是指原料我國原料藥產(chǎn)業(yè)鏈上游為原材料,主要包括基礎(chǔ)化工、植物種植和動物養(yǎng)殖;中游為中間體/原料藥的加工制造,主要包括大宗原料藥、特色原料藥和專利原料藥;下游為應(yīng)用市場,主要包括醫(yī)藥、保健品、飼料、食品、化妝品等領(lǐng)域。

從產(chǎn)業(yè)鏈生態(tài)來看,上游原材料企業(yè)包括岳陽興長、新和成等企業(yè);中游包括普洛藥業(yè)、國邦醫(yī)藥、新華制藥、九洲藥業(yè)等企業(yè);下游包括海大集團(tuán)、云南白藥和白象食品等企業(yè)。

行業(yè)發(fā)展歷程

從我國國民經(jīng)濟(jì)規(guī)劃的演變來看,我國“九五”規(guī)劃,提出進(jìn)一步加強(qiáng)醫(yī)藥市場管理,大力開發(fā)新產(chǎn)品,不斷提高藥品質(zhì)量;隨后,“十五”至“十二五”規(guī)劃,重點(diǎn)強(qiáng)調(diào)了原料藥的自主開發(fā)能力增強(qiáng),建立完善的藥品保障體系等;“十三五”規(guī)劃明確逐步取消藥品加成,推進(jìn)醫(yī)療服務(wù)價格改革;“十四五”規(guī)劃,明確提出培育先進(jìn)制造業(yè)集群,推動醫(yī)藥及醫(yī)療設(shè)備等產(chǎn)業(yè)創(chuàng)新發(fā)展。

整體來看,我國針對原料藥的政策演變始終圍繞增強(qiáng)研發(fā)能力,完善醫(yī)療保障體系等方面展開。

行業(yè)政策背景

我國原料藥行業(yè)的政策規(guī)劃與醫(yī)療衛(wèi)生體系建設(shè)、衛(wèi)生健康標(biāo)準(zhǔn)化建設(shè)、生物醫(yī)藥行業(yè)的發(fā)展等各方面息息相關(guān),部分匯總?cè)缦拢?/p>

2021年11月,國家發(fā)改委和工信部確立實(shí)施方案,原料藥產(chǎn)業(yè)將堅持創(chuàng)新驅(qū)動,強(qiáng)化系統(tǒng)觀念,補(bǔ)齊技術(shù)裝備短板,加快綠色低碳轉(zhuǎn)型,推動布局優(yōu)化調(diào)整,培育國際競爭新優(yōu)勢,從而構(gòu)建新發(fā)展格局,夯實(shí)醫(yī)藥供應(yīng)保障基礎(chǔ)。到2025年,開發(fā)一批高附加值高成長性品種,突破一批綠色低碳技術(shù)裝備,培育一批有國際競爭力的領(lǐng)軍企業(yè),打造一批有全球影響力的產(chǎn)業(yè)集聚區(qū)和生產(chǎn)基地。原料藥產(chǎn)業(yè)創(chuàng)新發(fā)展和先進(jìn)制造水平大幅提升,綠色低碳發(fā)展能力明顯提高,供給體系韌性顯著增強(qiáng),為醫(yī)藥產(chǎn)業(yè)發(fā)展提供堅強(qiáng)支撐,為國際競爭合作鍛造特色長板。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、原料藥產(chǎn)銷規(guī)模龐大

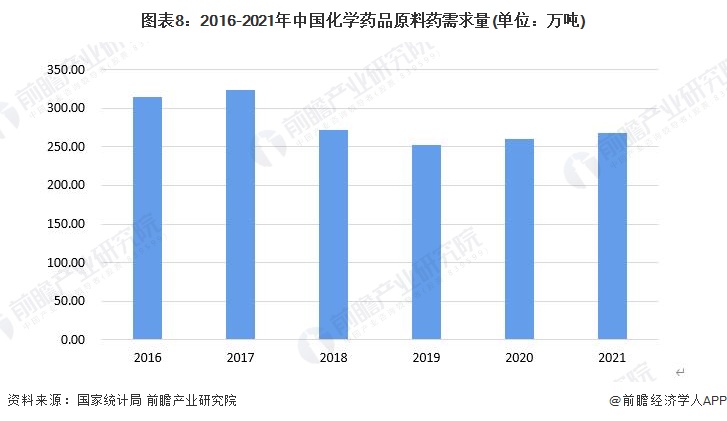

化學(xué)原料藥是藥品生產(chǎn)的基礎(chǔ)原料,直接影響藥品的質(zhì)量和產(chǎn)能。由于傳統(tǒng)大宗原料藥技術(shù)門檻低,國內(nèi)傳統(tǒng)大宗原料藥生產(chǎn)企業(yè)數(shù)量在前期呈現(xiàn)出高速增長。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),我國化學(xué)原料藥產(chǎn)業(yè)曾經(jīng)歷了長期快速發(fā)展階段,產(chǎn)量規(guī)模一度上升至超過350萬噸,導(dǎo)致國內(nèi)現(xiàn)階段傳統(tǒng)大宗原料藥產(chǎn)能過剩,2018年開始,國內(nèi)傳統(tǒng)大宗原料藥產(chǎn)量開始下降,2018年國內(nèi)原料藥總產(chǎn)量降至230.37萬噸。2020年和2021年受疫情影響,國內(nèi)原料藥供給產(chǎn)量有所回升,2021產(chǎn)量為308.6萬噸,同比增長5.72%。

國內(nèi)原料藥產(chǎn)業(yè)近年一直受到產(chǎn)能過剩的困擾,尤其是青霉素類、維生素類、解熱鎮(zhèn)痛類等傳統(tǒng)大宗原料藥,導(dǎo)致相關(guān)產(chǎn)品市場價格一路走低,生產(chǎn)廠家紛紛低價競銷,原料藥生產(chǎn)企業(yè)紛紛進(jìn)入制劑領(lǐng)域。2019年,國內(nèi)原料藥需求量僅為252.30萬噸,降幅達(dá)到7.21%。2020年和2021年,受疫情影響,國際社會對一些與抗疫相關(guān)的原料藥需求旺盛,因此部分原料藥需求有所回升,催生了國內(nèi)企業(yè)臨時性擴(kuò)產(chǎn)行為。前瞻結(jié)合市場需求行情,估測2020年和2021年化學(xué)藥品原料藥需求量將有小幅上漲,漲幅約在3%左右,2021年中國化學(xué)藥品原料藥需求量達(dá)到267.67萬噸。

注:根據(jù)《2019年統(tǒng)計年報和2020年定期統(tǒng)計報表制度主要修訂內(nèi)容》,取消“主要工業(yè)產(chǎn)品銷售與庫存(B204-2表)”,自2020年起數(shù)據(jù)不再發(fā)布。因此中國化學(xué)藥品原藥銷售量數(shù)據(jù)僅至2019年。2020年和2021年數(shù)據(jù)為估測值。

2、原料藥出口規(guī)模持續(xù)增長

我國生產(chǎn)的原料藥不但在國內(nèi)占有重要地位,在全球醫(yī)藥產(chǎn)業(yè)鏈上的地位也舉足輕重。我國是原料藥出口大國,據(jù)中國醫(yī)藥保健品進(jìn)出口商會(以下簡稱醫(yī)保商會)數(shù)據(jù),除2015年、2016年出現(xiàn)過1%-2%的微小下滑外,多年來我國化學(xué)原料藥出口規(guī)模持續(xù)增長,已由2010年的159.8億美元增長到了2020年的357億美元,10年翻了一番多。

據(jù)醫(yī)保商會初步統(tǒng)計,2021年上半年,我國原料藥出口額達(dá)到195億美元,同比增長14%,但主要源自出口均價上漲18%驅(qū)動,就數(shù)量而言,出口同比反而減少了4%。主要是因?yàn)?020年下半年以來,全球大宗原材料價格和跨境物流費(fèi)用的單邊上漲,屬于增收不增利,這也反映了全球原料藥需求有一定程度的下滑。

3、原料藥市場規(guī)模超4600億元

2019年我國化學(xué)藥品原料藥行業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)收入3803.7億元,同比增長5.0%。2020年,我國納入統(tǒng)計的規(guī)模以上原料藥企業(yè)有1300家左右,總產(chǎn)量超過200萬噸,營業(yè)收入近4000億元,約占全部醫(yī)藥制造業(yè)的16%。截至2021年11月,我國原料藥企業(yè)獲批的化學(xué)原料藥有近2000種(不含醫(yī)藥中間體),絕大多數(shù)制劑產(chǎn)品的原料藥都可以在國內(nèi)生產(chǎn)。2021年,我國原料藥行業(yè)規(guī)模超4600億元,同比增長17.8%。

行業(yè)競爭格局

1、區(qū)域競爭格局

根據(jù)企查貓查詢數(shù)據(jù)顯示,目前中國原料藥注冊企業(yè)主要分布在江蘇省。其次為廣東、浙江等省市;四川、河北和湖北的原料藥企業(yè)數(shù)量亦較多。

注:顏色越深代表企業(yè)數(shù)量越多;數(shù)據(jù)截至2022年9月14日。

從原料藥產(chǎn)業(yè)上市公司的地區(qū)分布來看,浙江原料藥產(chǎn)業(yè)的上市企業(yè)數(shù)量最多,其中不乏普洛藥業(yè)(000739.SZ)、國邦醫(yī)藥(605507.SH)、九洲藥業(yè)(603456.SH)、華海藥業(yè)(600521.SH)等龍頭企業(yè)。湖北和江蘇兩省原料藥產(chǎn)業(yè)的上市企業(yè)數(shù)量亦較多,前者有共同藥業(yè)(300966.SZ)、廣濟(jì)藥業(yè)(000952.SZ)、亨迪藥業(yè)(301211.SZ)等上市企業(yè),后者有健友股份(603707.SH)、博瑞醫(yī)藥(688166.SH)、富士萊(301258.SZ)等上市企業(yè)。

注:顏色越深代表企業(yè)數(shù)量越多。

2、企業(yè)競爭格局

2021年,我國原料藥行業(yè)市占率最高的為普洛藥業(yè)(000739.SZ),與第二位的國邦醫(yī)藥(605507.SH)相差0.52個百分點(diǎn),其他企業(yè)排名如下:

行業(yè)發(fā)展前景及趨勢預(yù)測

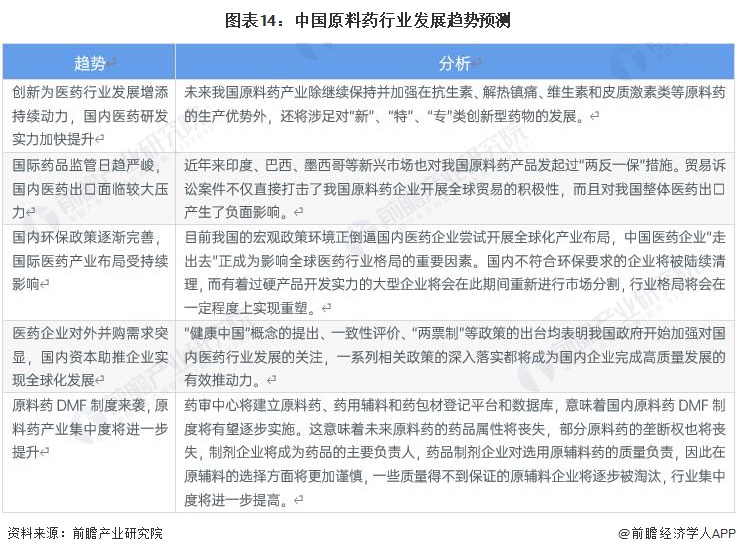

1、政策完善,進(jìn)入高質(zhì)量發(fā)展時代

隨著國際局勢的變化,政策的完善,未來我國原料藥行業(yè)趨勢如下:

2、未來原料藥行業(yè)市場規(guī)模將超6000億元

不可否認(rèn),我國原料藥行業(yè)仍存在大品種產(chǎn)能過剩、小品種壟斷漲價的競爭無序問題。國家近年來大力推動供給側(cè)結(jié)構(gòu)性改革,主要依托監(jiān)管和引導(dǎo)的方式逐漸淘汰落后產(chǎn)能,鼓勵原料藥企業(yè)轉(zhuǎn)型升級,同時加大原料藥市場規(guī)范力度,打擊違法漲價和惡意控銷行為。一方面,通過合理提高環(huán)保標(biāo)準(zhǔn),引導(dǎo)龍頭企業(yè)提升工藝水平增強(qiáng)競爭力,促使高污染不合規(guī)的企業(yè)退出市場,減少原料藥市場的低價競爭者;另一方面,發(fā)布《短缺藥品和原料藥經(jīng)營者價格行為指南》,對惡意操縱原料藥價格的行為進(jìn)行處罰。產(chǎn)能的整合、工藝的提升以及合理利潤的保持,將為我國原料藥行業(yè)未來的持續(xù)健康發(fā)展打下更加堅實(shí)的基礎(chǔ)。預(yù)計到2027年我國化學(xué)藥品原料藥行業(yè)規(guī)模以上企業(yè)市場規(guī)模將超過6000億元,年均復(fù)合增長率達(dá)到4.2%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國原料藥行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對原料藥行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來原料藥行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對原料藥行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國原料藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)