【行業深度】洞察2023:中國電線電纜行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

本文核心數據:中國電線電纜行業市場份額;中國電線電纜行業市場集中度

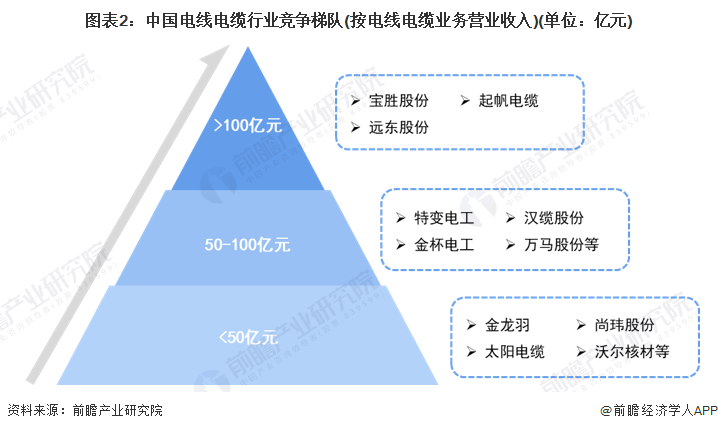

1、中國電線電纜行業競爭梯隊

電線電纜,按國際有關規定其定義為“用以傳輸電(磁)能信息和實現電磁能轉換的線材產品”。電線電纜產品是電氣化、信息化社會中必要的配套產品,廣泛應用于發電、輸配電及終端用電等電力生產、傳輸及應用的各個環節,與國民經濟的發展及人們日常生活密切相關。

電線電纜按照用途劃分可以分為五大類:電力電纜、通信電纜、電氣裝備用電線電纜、裸電線以及繞組線。我國電線電纜行業的上市公司包括:金杯電工(002533.SZ)、寶勝股份(600973.SH)、遠東股份(600869.SH)、萬馬股份(002276.SZ)、金龍羽(002882.SZ)、漢纜股份(002498.SZ)、杭電股份(603618.SH)、尚緯股份(603333.SH)、中超控股(002471.SZ)、起帆電纜(605222.SH)等。

依據電線電纜業務營業收入劃分,我國電線電纜企業可分為3個競爭梯隊。其中,營收規模大于100億元的企業有3家,分別為寶勝股份、遠東股份和起帆電纜;營收規模在50-100億元之間的企業有特變電工、金杯電工、漢纜股份、萬馬股份、杭電股份和中超控股;金龍羽、太陽電纜等企業的營收規模在50億元以下。

從代表性企業分布情況來看,廣東、浙江、江蘇等地代表性企業較多,廣東省分布有金龍羽、金信諾、日豐股份、沃爾核材等企業,浙江省代表性企業有杭電股份、盛洋科技、萬馬股份等,江蘇省代表性企業有寶勝股份、中超控股等。

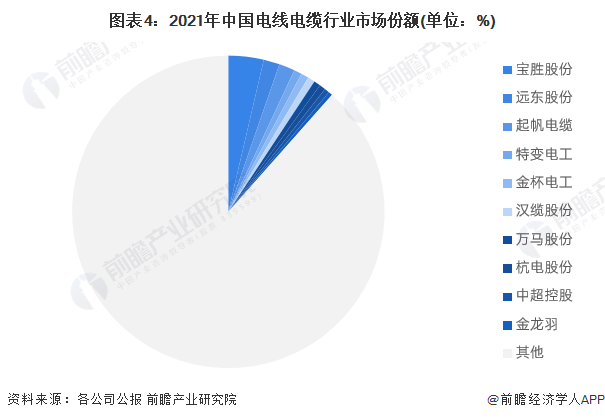

2、中國電線電纜行業市場份額

我國電線電纜行業競爭激烈,市場份額較分散。2021年,全國電線電纜行業銷售收入為11154億元,其中寶勝股份的電線電纜業務營業收入達406.59億元,市占率為3.65%,排名第一;遠東股份和起帆電纜的電線電纜業務營業收入為184.30億元和183.45億元,市占率分別為1.65%和1.64%;其余企業市場份額均低于1%。

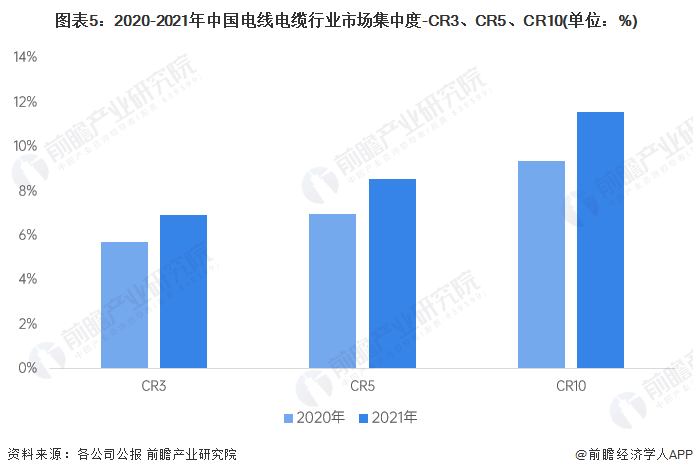

3、中國電線電纜行業市場集中度

2021年,我國電線電纜行業前三家企業營業收入集中度為6.94%,前五家企業營業收入集中度為8.54%,前十家企業營業收入集中度為11.54%,整體市場集中度較低,但呈上升趨勢。目前,電線電纜行業內多數企業規模較小,產品單一且多集中在中低壓電線電纜領域,因此中低壓電線電纜產品同質化競爭嚴重。目前,國內大型電線電纜企業、外資企業和合資企業在國內特高壓、超高壓電力電纜和高端特種電纜如核電、海纜等領域開展市場競爭,在某些細分市場已經形成幾家電線電纜企業寡頭壟斷的競爭格局。

4、中國電線電纜行業企業布局及競爭力評價

根據電線電纜上市企業公報,2021年,寶勝股份的電線電纜業務營收達406.59億元,遙遙領先于其他企業;產銷量方面,沃爾核材以249.1萬千米的產量和654.5萬千米的銷量排名第一。

從企業電線電纜業務的競爭力來看,寶勝股份的競爭力排名較強;其次是起帆電纜、遠東股份、金杯電工、沃爾核材等,也是領先的電線電纜供應商。

5、中國電線電纜行業競爭狀態總結

從五力競爭模型角度分析,電線電纜產品成本結構中原材料占比較高,且電線電纜行業代表性企業少有布局原材料市場,上游供應商掌握一定議價權;同時,我國的電線電纜產品市場中招標體系價格權重較高,平均價降幅、二次議標議價的情況出現較多,形成了買方壟斷的市場結構,消費者議價能力較強。

現有電線電纜企業對關鍵資源具備一定的控制力,行業潛在進入者威脅較小;當前電線電纜行業進入門檻較低,導致現有企業數量眾多、市場集中度較低,行業整體競爭激烈;作為專門用于傳輸電力、傳送信號的媒介,電線電纜產品目前不存在明顯的替代品,但新材料將逐漸取代傳統材料用于電線電纜產品的生產。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,中國電線電纜行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國電線電纜行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電線電纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電線電纜行業發展軌跡及實踐經驗,對電線電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT