預見2023:《2023年中國IGBT芯片行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:宏微科技(688711);斯達半導(603290);華潤微(688396);時代電氣(688187);士蘭微(600460);比亞迪(002594)等

本文核心數據:IGBT芯片市場規模,產量,需求量,價格走勢

行業概況

1、定義

IGBT(Insulated Gate Bipolar Transistor),絕緣柵雙極型晶體管,是由(Bipolar Junction Transistor,BJT)雙極型三極管和絕緣柵型場效應管(Metal Oxide Semiconductor,MOS)組成的復合全控型電壓驅動式功率半導體器件,兼有(Metal-Oxide-Semiconductor Field-Effect Transistor,MOSFET)金氧半場效晶體管的高輸入阻抗和電力晶體管(Giant Transistor,GTR)的低導通壓降兩方面的優點。GTR飽和壓降低,載流密度大,但驅動電流較大;MOSFET驅動功率很小,開關速度快,但導通壓降大,載流密度小。IGBT綜合了以上兩種器件的優點,驅動功率小而飽和壓降低。

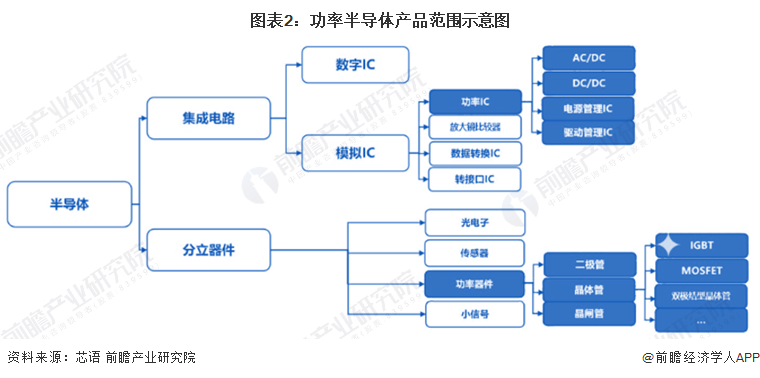

功率半導體按器件集成度可以分為功率分立器件和功率IC兩大類。本文所指IGBT芯片是指具有獨立功能的,用于實現功率轉換的芯片產品,是IGBT分立器件的核心組成部分,經封裝后成為IGBT單管、IGBT模組等。

2、產業鏈剖析:不同業務模式企業主要參與環節各異

IGBT芯片產業鏈上游主要是原材料,包括晶圓、硅片、光刻膠等;產業鏈中游主要為IGBT芯片的設計及制造,在此環節,根據企業業務模式的不同,IDM模式下的企業參與設計和制造全流程,fabless模式下的企業主要參與設計環節,通過代工方式減少設備投入風險,因此該類企業的芯片制造環節主要交由專業半導體、芯片制造企業進行生產。產業鏈下游,經過封裝和測試的IGBT模塊、單管等產品廣泛應用于消費電子、家電、工控、軌交等領域。

IGBT芯片產業鏈上游主要為原材料供應商和設備供應商,如中環股份、SK海力士、環球晶圓等;產業鏈中游主要是IGBT芯片設計、制造企業,包括中車時代電氣、士蘭微等;國外廠商主要有英飛凌、三菱電機等;下游主要為IGBT單管、模塊制造商,包括宏微科技、斯達半導體等。

行業發展歷程:技術迭代速度加快

上世紀80年代起,IGBT開啟工業化應用,目前已經涌現出了七代不同的IGBT技術方案,但這些方案主要由英飛凌、三菱電機等海外知名廠商主導,中國本土廠商進場較晚,疊加貿易摩擦,導致中國IGBT產品嚴重滯后于國際巨頭IGBT產品。

中國IGBT產品目前仍以1、2、3、4代為主,與國際巨頭英飛凌、三菱電機等差距在10年以上,而步入第5代后,預計差距將縮短為10年,第6、7代產品差距將在5年以內。

行業政策背景:政策加持,推動技術攻關

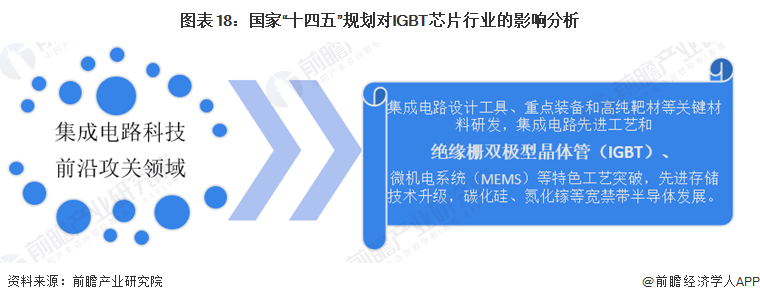

中國IGBT芯片相關政策規劃較為豐富,在眾多國家頂層政策規劃文件中均有所涉及。如2021年11月發布的《“十四五”國家信息化規劃》中明確指出,加快集成電路關鍵技術攻關。推動計算芯片、存儲芯片等創新,加快集成電路設計工具、重點裝備和高純靶材等關鍵材料研發,推動絕緣柵雙極型晶體管(IGBT)、微機電系統(MEMS)等特色工藝突破。

行業發展現狀

1、市場供不應求,國產化率有待提升

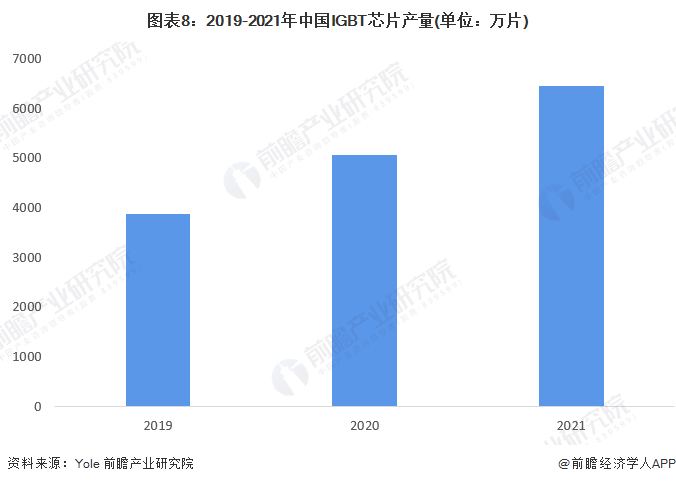

根據Yole的數據顯示,2019-2021年我國IGBT行業的產量分別為1550萬只、2020萬只、2580萬只。考慮到IGBT行業主要產品是模塊,而模塊主要采用多個IGBT芯片并聯方式,模塊內IGBT芯片用量主要與整體電流、電壓規格相關;且我國IGBT廠商部分芯片采購于英飛凌等國際巨頭,并非完全自產自銷,綜上,若以1:2.5的比例測算,2021年我國IGBT芯片產量約為6450萬片。

·

2、國內主流Fabless業務模式

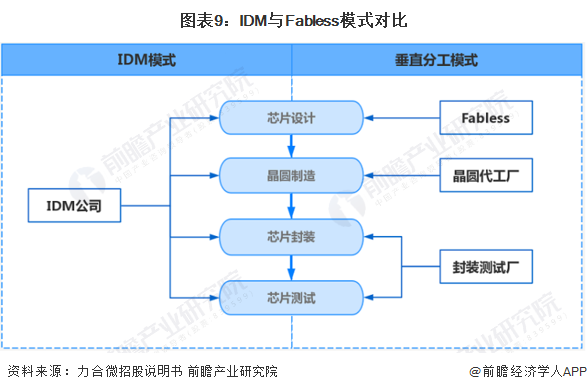

IGBT行業有兩種主流經營模式,分別是IDM模式和垂直分工模式。

IDM模式(Integrated Device Manufacture,垂直整合制造),是指包含電路設計、晶圓制造、封裝測試以及投向消費市場全環節業務的企業模式,IGBT芯片、快恢復二極管芯片設計只是其中的一個部門,同時企業擁有自己的晶圓廠、封裝廠和測試廠。該模式對企業技術、資金和市場份額要求極高,目前僅有英飛凌、三菱等少數國際巨頭采用此模式。

Fabless(垂直分工模式),是Fabrication(制造)和less(沒有)的組合,是20世紀80年代開始逐漸發展起來的產業鏈專業化分工的商業模式。該模式下在各主要業務環節分別形成了專業的廠商,即包括上游的集成電路設計企業(Fabless)、中游的晶圓代工廠和下游的芯片封裝測試廠。該模式下,Fabless企業直接面對終端客戶需求,晶圓代工廠以及封裝測試廠為Fabless企業服務。Fabless企業只從事集成電路的設計環節,處于產業鏈上游,技術密集程度較高,芯片設計廠商在該種模式下起到龍頭作用,統一協調芯片設計后的生產、封測與銷售。

與IDM廠商相比,Fabless企業進行集成電路設計的資金、規模門檻較低,有效降低了大規模固定資產投資所帶來的財務風險,企業能夠將自身資源更好地集中于設計開發環節,最大程度地提高企業運行效率,加快新技術和新產品的開發速度,提升綜合競爭能力。

IGBT芯片行業中,采用Fabless模式的代表企業有宏微科技、斯達半導體。以宏微科技為例,公司的IGBT芯片主要由華虹宏力、Newport Wafer Fab Limited負責代工,公司負責提供IGBT芯片設計方案,由代工企業自行采購原材料硅片進行芯片制造。

目前,我國IGBT設計環節代表企業有中科君芯、西安芯派等;制造環節的代表企業有華虹宏力、深圳方正微等;模組環節有深圳比亞迪、宏微科技等;IDM模式的代表企業有中車株洲時代、中環股份、中航微電子等。

3、芯片價格受工藝、技術水平及物流運輸成本等因素影響

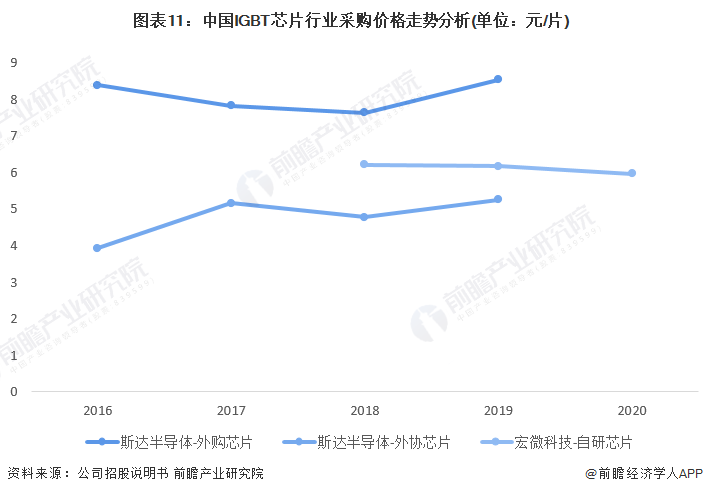

根據宏微科技和斯達半導招股說明書顯示,兩家公司均會向英飛凌等頭部廠商采購IGBT芯片。比如宏威科技的IGBT芯片一部分來自于外購,一部分來自于自研。其中,自研IGBT芯片由公司負責提供芯片設計方案,由代工企業自行采購原材料硅片進行芯片制造,公司向代工企業支付的采購費用包含材料及加工費成本,計入芯片(自研)采購。從公司芯片采購單價角度分析,公司外購芯片價格高于自研芯片,主要受到工藝、技術水平及物流運輸成本等因素影響,主要在7.6-8.6元/片價格范圍內波動。而國產自研芯片價格相對略低,價格區間主要在5.2-6.2元/片。

注:斯達半導2019年數據為1-6月;宏微科技自研芯片主要為IGBT芯片。

4、IGBT芯片設計及制造市場競爭情況

我國在IGBT芯片設計有所布局的企業包括中科君芯,西安芯派,紫光微,達新,科達,比亞迪半導體、中車時代電氣、宏微科技、斯達半導體等。主要從事功率器件(包括IGBT)晶圓代工生產的企業有中心國際,華虹宏力,上海先進(積塔),方正微,華潤上華,芯恩,中芯集成等。根據Chip Insights發布的《2021年全球專屬晶圓代工排行榜》,中芯集成的營業收入排名全球第十五,中國大陸第五;華虹集團(包括華虹半導體和上海華力)的營業收入排名全球第五,中國大陸第二;華潤微、士蘭微、華微電子為IDM企業,未納入該排行榜。

注:華虹半導體2022年數據為上半年數據。

5、IGBT芯片市場規模分析

2014年,我國IGBT行業市場規模為79.8億元,到2020年,我國IGBT行業市場規模達到197.7億元,年均復合增長率達16.32%。初步統計,2021年,我國IGBT市場規模約為229.3億元。

2028-2021年,我國主要IGBT模塊廠商斯達半導毛利率分別為29.41%、30.6%、31.56%、36.7%。據此估測IGBT模塊毛利率在30%左右。

根據宏微科技招股說明書,2018-2020年期間,公司主要客戶臺達集團定制模塊中英飛凌芯片成本占臺達集團定制模塊成本比例分別為50.02%、60.69%和61.72%,芯片成本占比較高。另根據行業數據,IGBT芯片設計制造和IGBT封裝,這兩者的價值比大致為6:4或5:5。

綜上,IGBT芯片和IGBT模塊市場規模比例約為1:3。若以此比例測算,2021年,IGBT芯片市場規模約為76.4億元。

行業競爭格局

1、區域競爭:長三角地區代表企業數量最多

從中國IGBT行業競爭者區域分布狀況來看,以江蘇、浙江為代表的長三角地區代表性企業數量最多,代表性企業如士蘭微、斯達半導等。其他行業內代表企業分布較為分散,如華微電子位于吉林;時代電氣位于湖南;比亞迪半導體位于廣東等。

2、企業競爭:斯達半導率先應用第七代IGBT技術

中國IGBT芯片行業代表性企業從技術格局來看,斯達半導應用第七代IGBT技術,電壓覆蓋范圍為100-3300V;華微電子布局第六代IGBT技術,電壓覆蓋范圍為360-1350V;士蘭微、時代電氣、宏微科技應用第五代IGBT技術;新潔能主要應用第四代IGBT技術。

從IGBT芯片產品主要應用領域來看,時代電氣、斯達半導兩家企業覆蓋領域較廣,時代電氣IGBT芯片主要應用領域覆蓋了軌交、車載、光伏、風電、工控等,斯達半導IGBT芯片主要應用領域覆蓋車載、光伏、風電、工控、家電等。

從中國IGBT芯片代表性企業營收狀況來看,2021年,時代電氣營收超過150億元,龐大的規模體量為IGBT芯片發展提供了堅實平臺,IGBT芯片所處的新興裝備業務板塊在2021年實現了25.72億元;其次為華潤微,營收為92.49億元,實力較強,產品及方案業務營收達到了43.57億元;再次為士蘭微,營收為71.94億元,其中分立器件業務營收達到了38.13億元。

從代表性企業IGBT芯片業務經營模式來看,時代電氣、華潤微、士蘭微等營收規模較大的企業均采用IDM模式;而斯達半導、新潔能、宏微科技等營收規模較小的企業則多使用Fabless模式。

注:由于行業內代表性企業未詳細披露IGBT芯片業務營收狀況,此處用各企業IGBT芯片相關業務營收進行分析。

行業發展前景及趨勢預測

1、“十四五”規劃對行業發展起指導作用

《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》在作為我國“十四五”時期根本性政策規劃文件,對我國“十四五”時期發展有著重要指導作用。其中明確指出,在事關國家安全和發展全局的基礎核心領域,制定實施戰略性科學計劃和科學工程。瞄準人工智能、量子信息、集成電路、生命健康、腦科學、生物育種、空天科技、深地深海等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。從國家急迫需要和長遠需求出發,集中優勢資源攻關新發突發傳染病和生物安全風險防控、醫藥和醫療設備、關鍵元器件零部件和基礎材料、油氣勘探開發等領域關鍵核心技術。

2、2027年市場規模有望突破180億元

據Yole分析及行業研究機構預測,2025年中國IGBT市場規模達458億元,2020-2025年CAGR達21%;中國IGBT市場規模達732億元,2020-2030年CAGR達15%。雖然隨著我國IGBT芯片技術的提升及國產替代,IGBT芯片價格有望進一步降低,但由于目前中國IGBT產品目前仍以1-4代為主,與國際巨頭英飛凌、三菱電機等差距在10年以上,而步入第5代后,預計差距將縮短為10年,第6、7代產品差距將在5年以內。則中短期內技術進步帶來的產品價格下降不在中短期預測考慮范圍內,若以芯片設計和模塊封測1:3的價值量測算,2027年我國IGBT芯片市場規模約為184億元。

以上數據來源于前瞻產業研究院《中國IGBT芯片行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對IGBT芯片行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來IGBT芯片行業發展軌跡及實踐經驗,對IGBT芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT