預見2023:《2023年中國抗體偶聯藥物(ADC)行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:榮昌生物(688331),恒瑞醫藥(600276)、科倫藥業(002422)等

本文核心數據:抗體偶聯藥物行業市場規模、抗體偶聯藥物上市情況

行業概況

1、定義

抗體偶聯藥物(Antibody-Drug Conjugates,ADCs)是一類由單克隆抗體和具有強效細胞毒性的小分子藥物通過生物活性連接子偶聯而成的新型生物藥物。其藥物作用機理為通過單克隆抗體特異導向靶標癌細胞,再由偶聯的小分子藥物殺死癌細胞。因此,ADC兼具了單克隆抗體藥物高度特異性和靶向性的特點,以及小分子藥物清除癌細胞的高效性,能協同發揮抗體藥物和化學藥物各自的優點,能夠降低對生物系統的傷害。

ADC 藥物由抗體、連接子、效應分子(小分子細胞毒藥物)三個部分組成:

2、產業鏈剖析:中游環節涵蓋創新藥研發上市全流程

抗體偶聯藥物產業鏈全景圖上游主要為抗體藥物原材料,包括化學試劑、藥物載體等,以及設備供應商;中游主要流程包括創新藥研發、臨床研究、臨床試驗、生產申報、規模化生產能等,參與者有高校、科研院所、制藥企業、醫藥外包服務企業等;下游主要通過醫療機構治療患者。

抗體偶聯藥物產業鏈全景圖上游原材料供應商主要有健順生物、金斯利等,設備供應商主要有華大智造、金儀盛世等;中游參與者主要有科倫博泰、榮昌生物、齊魯制藥等;下游醫療機構有中國疾病預防控制中心、北京大學腫瘤醫院等。

行業發展歷程:從理論走向實踐

ADC藥物的概念超前提出于1900年,但由于技術限制只能停留于理論層面。1990-2000 年間,單抗藥物獲得廣泛的臨床應用,為ADC 藥物的研究提供契機。

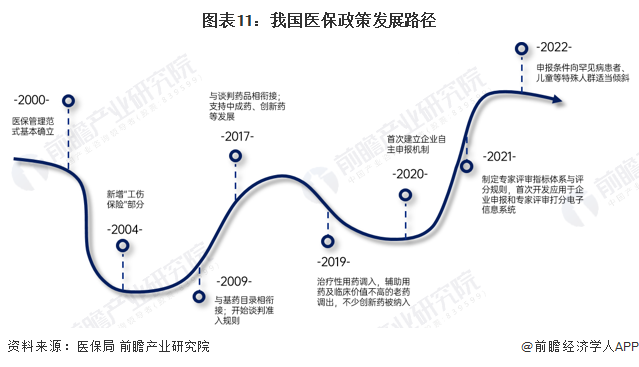

行業政策背景:廣泛受到政策支持

抗體偶聯藥物屬于生物醫藥范疇,近年來,我國生物醫藥相關政策不斷出臺,從規劃、行業規范、準入門檻等各維度進行的政策支持以及引導。2021年3月,全國人大發布《“十四五”生物醫藥產業發展規劃》,從頂層設計將生物醫藥再次放到國家戰略性新興產業地位。

行業發展現狀

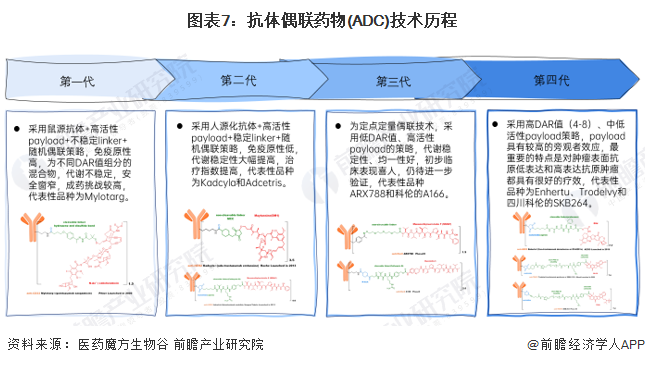

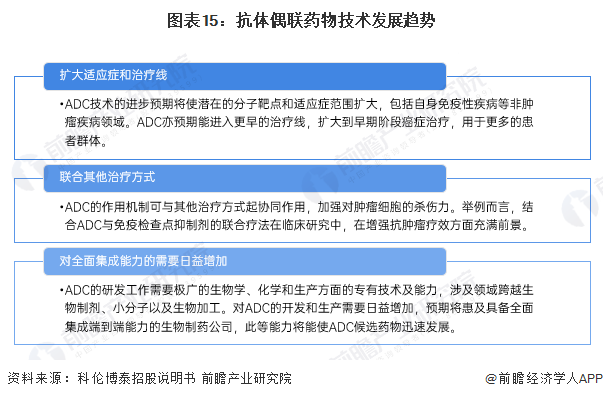

1、抗體偶聯藥物技術發展

ADC技術的發展歷程可大致分為4個階段,第四代的ADC代表性品種有三個,分別為Enhertu、Trodelvy和SKB264,其中Enhertu重新定義了乳腺癌的治療方式,正在沖擊一線療法;Trodelvy是首個針對三陰性乳腺癌的ADC藥物,并取得了210億美元的交易額;SKB264臨床效果確切,相關技術平臺實現了與MNC的巨額交易。這些ADC藥物療效顯著,未來擁有巨大的想象空間。

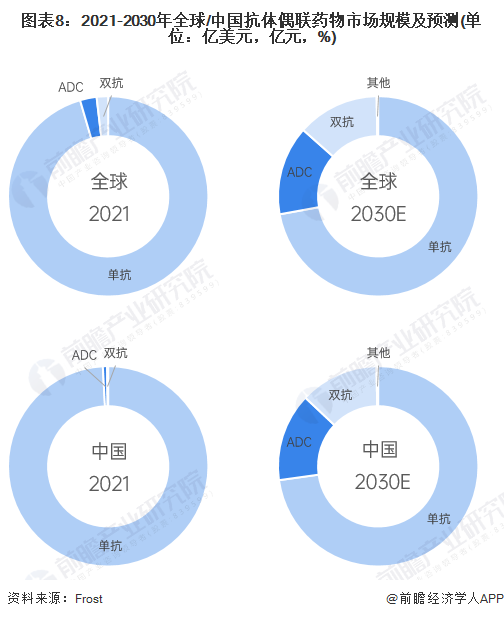

2、抗體偶聯藥物市場占比情況

根據Frost&Sullivan分析,雖然抗體藥物的市場主導是單抗藥物,但ADC藥物的成長性較大。2021年全球ADC藥物市場份額約占抗體藥物市場的3%,且預計到2030年將增長至14%;而中國的ADC藥物市場份額上升空間更大,有望從2021年的1%上升至2030年的14%。

3、抗體偶聯藥物獲批上市情況

截至2022年底,全球已有15款ADC藥物獲批上市,治療疾病涉及淋巴瘤、白血病、乳腺癌、多發性骨髓瘤、乳腺癌、頭頸癌、尿路上皮癌等。

截至2023年3月,中國市場獲批的ADC藥物有7個,分別是羅氏的恩美曲妥珠單抗、Seagen/武田的維布妥昔單抗、輝瑞的奧加伊妥珠單抗、榮昌生物的維迪西妥單抗、Immunomedics的戈沙妥珠單抗(該產品已被云頂新耀退回)、羅氏的維泊妥珠單抗、阿斯利康/第一三共的德曲妥珠單抗。

在全球15款獲監管部門批準上市的ADC藥物中,以HER2為靶點的數量排名第一,共計3款;以CD22為靶點的排名第二,有2款;另共有13款為傳統小分子payloadlinker,其中,毒素方面,MMAE/MMAF類有6款,喜樹堿類、卡奇霉素類、Maytansine類各有2款,PBD類1款。

4、抗體偶聯藥物醫保談判情況

近年來,醫保目錄調整逐步走向常態化,調整頻率為一年一次。2022年9月6日,國家醫保局發布《2022年國家醫保藥品目錄調整通過初步形式審查藥品及信息》,344個品種入圍,涉及229家企業,符合調整條件的目錄外品種共199個。

2022年的醫保談判中,共有4款抗體偶聯藥物(ADC)參與,包括1款目錄內的榮昌生物維迪西妥單抗,以及3款目錄外的跨國藥企產品:羅氏恩美曲妥珠單抗、輝瑞奧加伊妥珠單抗和武田維布妥昔單抗。此外,吉利德戈沙妥珠單抗因獲批上市時間晚于2022年6月30日無資格參與本次醫保談判。根據國家醫保局和人力資源社會保障部于2023年1月18日印發的《2022年藥品目錄》,曲妥珠單抗、維布妥昔單抗和維迪西妥單抗被納入目錄,自2023年3月1日起正式執行。

行業競爭格局

1、區域競爭:長三角地區較為集中

根據區域熱力圖,我國抗體偶聯藥物行業產業鏈企業在長三角地區較為集中。其中,浙江代表有華東醫藥、

新碼生物、浙江醫藥、多禧生物;江蘇有恒瑞醫藥、東曜藥業;上海有樂普生物、樂純生物、奧浦邁等。

2、企業競爭:榮昌生物為國內首發出線

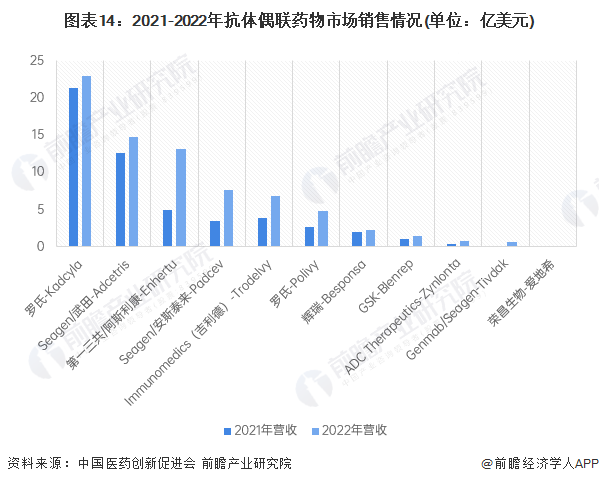

據統計,2021年除TIVIDAK、ZYNLONTA外的11種ADC藥物合計銷售額為52.5億美元,2022年根據已公布10種藥物的銷售數據,合計營收約74.91億美元,同比增長約42.69%。其中,銷售額排名第一的藥品是羅氏的Kadcyla,2021年銷售額達21.31億美元,2022年達22.88億美元。其次是武田和Seagen研發的Adcetris,2022年營收達14.69億美元。

我國本土企業榮昌生物研發的愛地希是我國目前唯一一個成功商業化的ADC藥物,其2021年銷售收入為0.13億美元,截至2022年3月2日,榮昌生物業績預告預計營收7.9億元,營業利潤虧損9.6億元。除榮昌生物外,目前國內擁有ADC藥物在研管線的藥企還有恒瑞醫藥、石藥集團、科倫藥業、君實生物、浙江醫藥、復旦張江、樂普生物、豪森藥業、百奧泰、東曜藥業、多禧生物和上海美雅珂等。

注:1日元=0.00766美元;1瑞士法郎=1.1001美元;1英鎊=1.21美元Tividak、Zynlonta 2021銷售時間過短,暫不進行同比比較。

行業發展前景及趨勢預測

1、抗體偶聯藥物發展趨勢

根據科倫博泰招股說明書,憑藉ADC設計及偶聯技術的不斷進步,截至2022年底,全球共有15款ADC藥物獲監管部門批準上市,ADC已從晚期治療特定血癌發展到有可能治療更廣泛實體瘤適應癥及其他疾病的早期治療方式。

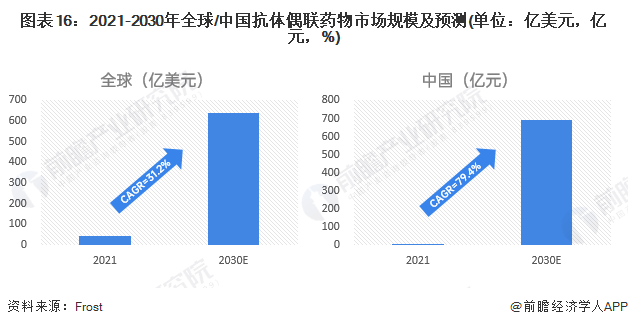

2、抗體偶聯藥物行業市場規模預測

根據Frost&Sullivan,ADC的全球市場規模自2017年的16億美元快速增長至2021年的55億美元,年復合增長率為35.9%,并預計于2021年至2030年仍將以31.2%的增長率持續快速增長。在中國市場,自國家藥監局批準首款ADC藥物Kadcyla后,國內ADC藥物市場于2020年開始增長,預期由2021年起以79.4%的年復合增長率增長,到2030年將達689億元。

以上數據來源于前瞻產業研究院《中國抗體藥物偶聯物(ADC)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對抗體藥物偶聯物(ADC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來抗體藥物偶聯物(ADC)行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT