預見2023:《2023年中國全釩液流電池行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:攀鋼釩鈦(000629)、河鋼股份(000709)、安寧股份(002978)、國網(wǎng)英大(600517)、上海電氣(601727)、中核鈦白(002145)等

本文核心數(shù)據(jù):全釩液流電池行業(yè)市場規(guī)模、全釩液流電池上游資源儲量

行業(yè)概況

1、定義

液流電池是可再充電的燃料電池,其中含有一種或多種溶解的電活性元素的電解質(zhì)流過電化電池,該電化學電池將化學能直接可逆地轉化為電。額外的電解質(zhì)通常被儲存在外部,通常在水箱中,并且通常泵送通過反應器的電池(或多個電池)上。通過更換電解液(以與內(nèi)燃機的再填充燃料箱類似的方式)可以快速“再充電”液流電池,同時回收用過的材料以重新通電。

全釩液流電池具備安全性高、擴容性強、循環(huán)壽命長、全生命周期成本低等優(yōu)點,是目前商業(yè)化較為成熟的液流電池,在長時儲能領域大有可為;但項目初始投資成本、上游原材料成本、能量轉換效率等因素也在一定程度上限制了全釩液流電池產(chǎn)業(yè)的發(fā)展。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)重心位于中上游

全釩液流電池產(chǎn)業(yè)鏈上游主要涉及釩資源的開采與冶煉,中游則進行全釩液流電池儲能系統(tǒng)的設計與制造,包括功率單元(電堆)與能量單元(電解液)兩大部分,下游主要為儲能項目的開發(fā)和運營。由于下游儲能市場可選擇技術路徑較多,且當前電化學儲能主力仍為鋰離子電池,全釩液流電池的增長目前對下游影響較小,產(chǎn)業(yè)變化主要集中在上游和中游。

全釩液流電池的上游資源開發(fā)、生產(chǎn)、提煉企業(yè)主要有釩鈦股份、攀鋼集團、河鋼集團、安寧股份等;中游是電堆、電解液、隔膜廠商有國網(wǎng)英大、上海電氣、中電興發(fā)等公司;下游儲能集團包括華電集團、大唐集團、國家電網(wǎng)等。

行業(yè)發(fā)展歷程:從海外主導到國產(chǎn)突圍

全釩液流電池行業(yè)從早期由海外企業(yè)主導市場,到國產(chǎn)龍頭企業(yè)福斯特突圍,再到群雄并起,大致經(jīng)歷了四個階段:

1971年日本科學家Ashimura和Miyake提出液流電池概念最,1974年NASA科學家L.H.Thaller以FeCl2和CrCl3作為正負極活性物質(zhì)構建了全球第一款具有實際意義的液流電池模型。20世紀80年代初,澳大利亞新南威爾士大學Skyllas-Kazacos教授提出了全釩液流電池體系并做了全面有效的研究工作,內(nèi)容涉及電極反應動力學、電極材料、膜材料評價及改性、電解質(zhì)溶液制備方法及雙極板的開發(fā)等方面,為全釩液流電池科學及技術的發(fā)展做出了重要貢獻。此后,日本住友電工、加拿大VRB、國內(nèi)大連化物所等機構從20世紀90年代起相繼開始進行產(chǎn)業(yè)化的研究。2006年,中國科學院大連化學物理研究所研制成功10kW試驗電堆,并通過國家科技部驗收,中國的全釩液流電池系統(tǒng)取得階段性成功。此后,我國全釩液流電池進入商業(yè)化落地階段。

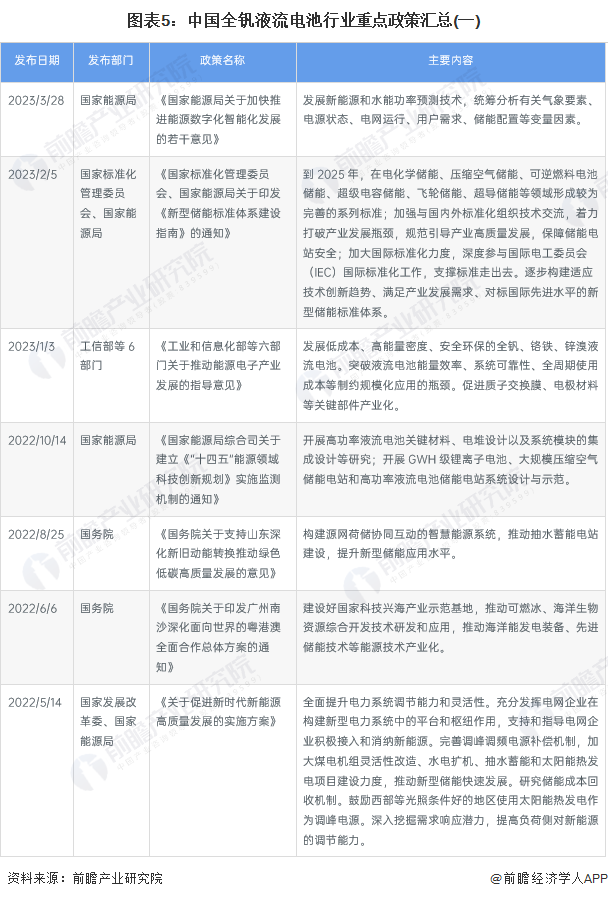

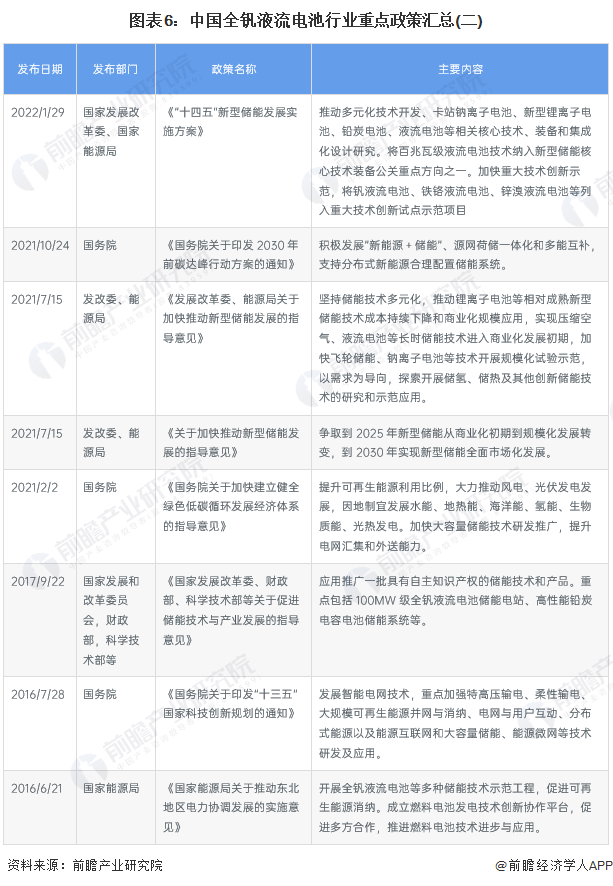

行業(yè)政策背景:受儲能相關政策帶動

2022年1月,國家發(fā)改委、能源局印發(fā)的《“十四五”新型儲能發(fā)展實施方案》進一步明確了到2025年新型儲能由商業(yè)化初期步入規(guī)模化發(fā)展階段、具備大規(guī)模商業(yè)化應用條件,2030年新型儲能全面市場化發(fā)展的目標。由于全釩液流電池在長時儲能的場景中具備一定的優(yōu)勢,因此,我國儲能等相關政策將帶動行業(yè)發(fā)展。

行業(yè)發(fā)展現(xiàn)狀

1、全釩液流電池上游情況

根據(jù)USGS(2023)數(shù)據(jù),截至2022年全球釩資源合計儲量約2600萬噸,其中中國、澳大利亞、俄羅斯與南非儲量分別為950、740、500、350萬噸,分別占比36.5%、28.5%、19.2%、13.5%。產(chǎn)量方面,2022年全球釩金屬產(chǎn)量約10萬噸,其中國內(nèi)釩金屬產(chǎn)量約7萬噸,占比達到70%。

根據(jù)《釩產(chǎn)業(yè)2020年年度評價》,國內(nèi)釩鈦磁鐵礦儲量主要集中在集中分布在四川攀枝花西昌地區(qū)和河北承德地區(qū),其中四川攀西地區(qū)已探明釩鈦磁鐵礦儲量在100億噸以上,為世界第一大釩資源及釩系產(chǎn)品產(chǎn)區(qū),河北承德地區(qū)已探明釩鈦磁鐵礦儲量則超過80億噸。

2、全釩液流電池中游核心零部件

全釩液流電池中游主要可以分為能量單元、功率單元和配套系統(tǒng)。其中,能量單元的核心是電解液,能夠直接影響能量單元的性能與成本。功率單元由一定數(shù)量和規(guī)格的電堆串并聯(lián)構成,其中單個電堆主要由離子交 換膜、電極、雙極板等關鍵部件構成。輔助單元主要包括電解液輸送系統(tǒng)、溫控、電力電子設備等,其核心在于系統(tǒng)的設計和集成。

3、全釩液流電池下游市場情況

由于當前國內(nèi)儲能最重要的驅動因素為新能源發(fā)電側的強制配套要求,以及全釩液流電池初始投資成本較高,短期內(nèi)仍由國有大型發(fā)電、電網(wǎng)企業(yè)主導,下游主要應用場景為大規(guī)模電網(wǎng)側、發(fā)電側項目。目前大唐、國家電投等大型電力集團已經(jīng)啟動了百兆瓦級別的全釩液流電池儲能項目建設布局。

行業(yè)競爭格局

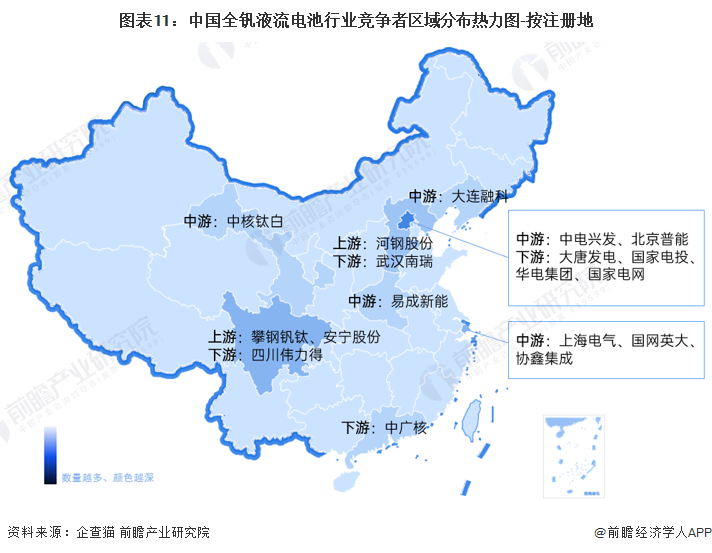

1、區(qū)域競爭:上游企業(yè)布局圍繞資源分布

根據(jù)區(qū)域熱力圖,我國全釩液流電池行業(yè)產(chǎn)業(yè)鏈上企業(yè)相對分散,其中,上游企業(yè)主要布局在釩資源較為豐富的地區(qū),如四川、河北等地區(qū);下游電網(wǎng)、發(fā)電企業(yè)主要集中于北京。

2、企業(yè)競爭:市場參與者相對較少

整體來看當前全釩液流電池儲能仍處于商業(yè)化運營初期,市場參與者相對較少,行業(yè)前期的發(fā)展很大程度上由頭部廠商進行推動;后期受下游大型電網(wǎng)、發(fā)電側項目進程,有望推動產(chǎn)業(yè)鏈向規(guī)模化發(fā)展。

行業(yè)發(fā)展前景及趨勢預測

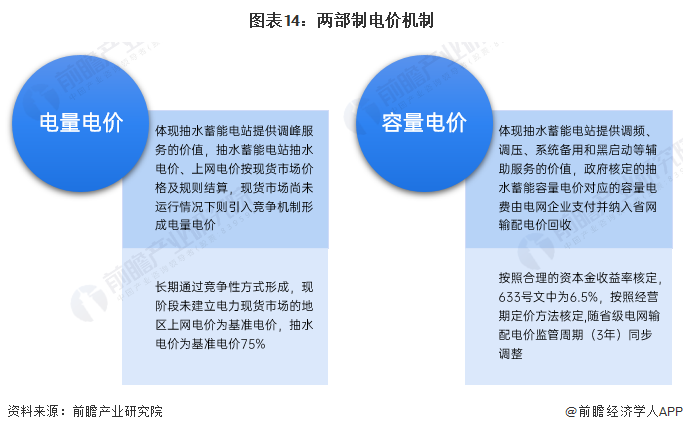

1、全釩液流電池儲能價格機制探索

2022年1月國家發(fā)改委、能源局發(fā)布《加快建設全國統(tǒng)一電力市場體系的指導意見》,明確提出2025年初步建成全國統(tǒng)一電力市場,初步形成有利于新能源、儲能等發(fā)展的市場交易和價格機制,國內(nèi)儲能的商業(yè)模式有望逐步建立。

而《“十四五”新型儲能發(fā)展實施方案》中亦已明確提出建立電網(wǎng)側獨立儲能電站容量電價機制以及探索將電網(wǎng)替代性儲能設施成本收益納入輸配電價回收。以目前國內(nèi)規(guī)模最大的全釩液流電池示范項目大連液流電池儲能調(diào)峰電站(總建設規(guī)模200MW/800MWh,一期100MW/400MWh已于2022年5月并網(wǎng))為例,該電站就采用了兩部制電價的模式,遼寧發(fā)改委于2018年印發(fā)《關于同意大連液流電池儲能調(diào)峰電站實行兩部制電價有關事項的批復》,明確了液流儲能項目可參照抽水蓄能兩部制電價機制執(zhí)行,該項目2023年后的容量電費資金參照抽水蓄能容量電價有關政策納入省級電網(wǎng)輸配電價解決。

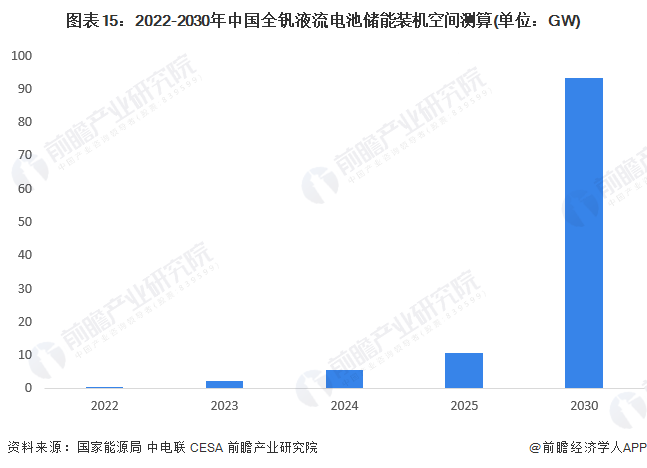

2、全釩液流電池行業(yè)市場規(guī)模預測

當前全釩液流電池在新型儲能累計裝機規(guī)模中的占比不到5%,依此測算出2022年全釩液流電池新增裝機容量約為0.5GW。未來,全釩液流電池有望憑借自身安全、長壽、靈活的多重優(yōu)勢實現(xiàn)份額的持續(xù)提升,據(jù)機構預測,到2030年國內(nèi)全釩液流電池新增裝機規(guī)模有望達到93GWh,發(fā)展空間巨大。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國全釩液流電池行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務與技術撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對全釩液流電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來全釩液流電池行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對全釩液流...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。