大排檔才是海倫斯的終極對手?

圖源:攝圖網

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

海倫司,一家服務于年輕人的小酒館,憑借十元定價叩響了港股的大門。

酒吧,一個極度分散的行業,95%以上是擁有店數在3家以下的小品牌,行業前五也只占到2.2%的市場份額。

在天然不易于擴張的行業里,海倫司保持著高速增長,即使是線下聚集受限的2020年,海倫司的收入增速超過了40%。

這家年入8億元的小酒館,如何形成自己的鐵索連舟?又為什么一定要規模為王?本文試圖從海倫司手中的利器、善攻弱防特點和創新后的困境三個方面找到答案。

01

利器:低價、低價、低價

海倫司,一個非典型的酒館,如何打破不易擴張的規律,獨占1.1%的市場份額,成為行業領頭羊?

答案是低價。

小酒館里供應41款產品,其中酒飲24種,軟飲6類,所有瓶裝啤酒產品的售價均在人民幣10元以內。

酒吧,一般而言,是重資產經營,既要付出高額的租金,又要聘請帥男靚女為酒店增色。賺錢的重擔落于酒水之上,所以酒品一旦進入酒吧,身價立刻翻兩三倍。同行襯托之下,海倫司的十元小酒館頗具吸引力。

低價吸引的是注重性價比的年輕人,海倫司市場定位清晰、目標人群精準,所有的設計和策略都圍繞為年輕人營造低價的社交場景這個目標來。

海倫司能做到低價還賺錢,在于產品、服務和地理位置三個方面。

第一是找核心地段的非黃金位置。

海倫司的第一家酒館開在五道口。當時,創始人徐炳忠想做留學生的生意,就去了北大清華附近的五道口。宇宙中心附近的鋪面和房價一樣,高不可及,找到合適的鋪面,租金起碼要100萬。老徐想起在農村時去鎮上趕集,挨著鄉政府大點的餐館生意很好,也有一些偏遠的小館子經營不錯,他就用20萬拍板定下了地段不錯,但位置很偏的鋪面。

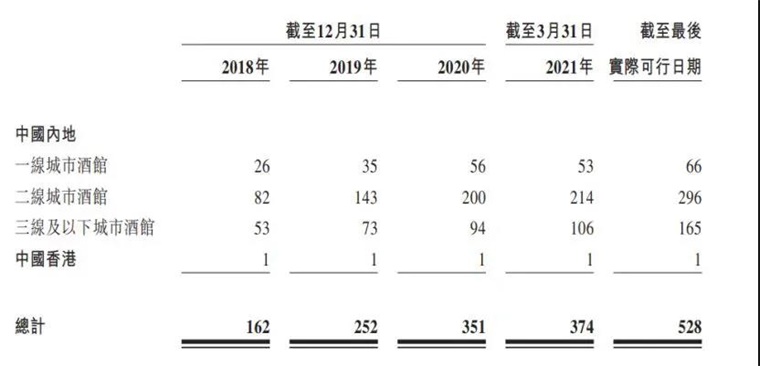

與第一家酒館不同的是,海倫司現在的主戰場在二三線城市,比如武漢超過60家店,高校是集中區,更符合市場定位。與第一家酒館相同的是選址,到現在,大眾上關于海倫司還有不少“比較難找”、“犄角旮旯”的評價。

第二是產品成本低。

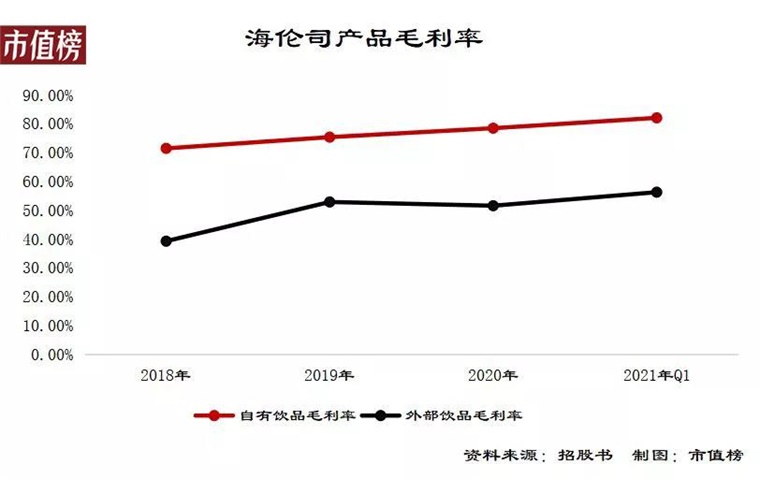

海倫司售賣的產品包括自有酒飲和百威、科羅娜、1664、野格等第三方的知名品牌產品。產品矩陣以自有產品為主,占比近70%,外部產品為輔。

自有產品采用OEM的方式生產,再加上直營的經營模式,采購的產品越多、規模越大,議價能力就越強。體現在數據上就是,海倫司自有產品的毛利率一直在70%以上,2020年達到了驚人的78.4%。

外部產品方面,以百威為例,海倫司提供的百威啤酒可以比平均市價約低35%至67%。經濟觀察報的一篇報道中提到,海倫司的1664、福佳等常見啤酒的主要貨源是臨期產品。這是保證售價低于同行,毛利率還在50%以上的法寶。

第三是去服務化。

一個典型的海倫司門店,面積在300-500平米,45張桌子,能同時容納150—200名顧客,10名左右門店員工。滿座率的情況下,員工與顧客的比例達到1:20。傳統酒吧的駐唱、DJ、調酒師,這里統統沒有,又節省了一筆開支。

海倫司的省錢還體現在沒有足額繳納員工的社保和公積金上。所有的策略只為打出高性價比這一把利器。

海倫司的崛起實際上打破了行業的傳統玩法,即如果要賺錢,消費價格必須定得高,那么就會有顧客被擋在門外,顧客流量的限制導致沒有規模效應,采購成本和分攤的租金、折舊就會居高不下,這又倒逼酒吧定高價,這樣的負反饋是行業分散的主要原因。

以低價為切入點,海倫司打破了這樣的負反饋,避開困境,也形成了新的困境。

02

擴張:為什么要狂開店?

2019年和2020年,海倫司每年新開店100家左右,2021年第一季度也是同樣的節奏,4月開始明顯進入了加速期。從4月到8月21日,不到5個月時間,海倫司新開了177家酒館,平均每天開1.24個酒館。

未來開店速度只會更快:預計將分別于2021年、2022年及2023年新開400家、630家和900家酒館,到2023年底,酒館總數量增加至2200家。

相比于KTV、夜店等夜間經濟的業態,海倫司被認為是小而美的存在。在經營上,海倫司放棄小而美,打算以疾風之勢進行擴張,這凸顯出海倫司的野心,也暴露了它的無奈。

去年因為疫情,全國酒吧關閉了7000家,數量縮水16.7%,酒吧這種業態資產重,抗風險能力很弱,海倫司也受到一些沖擊。今年2月,一直沒有融資的海倫司首次接受資本注入,后面又啟動上市。

融資和上市都要求公司講一個有誘惑力的故事。誘惑力來自于市場規模夠大、市占率高、利潤水平提升,也就是前景要一片大好,頭把交椅必須坐得穩穩當當。

海倫司坐到如今的地位,它的財富密碼早已曝光。從競爭的角度看,低價策略意味著門檻低,易復制,如果不盡快占領市場,難免會失去先發優勢,不得不與模仿者展開同質化的競爭。

資本的要求,競爭的壓力,外部的因素之外,還有海倫司的主動選擇造成的內生壓力。

要增加賺錢能力,擺在海倫司面前的選擇有二,提升單店收入和增加店數。單店收入與人均消費、翻臺率有關,這兩個方面都有難以突破的天花板,具體表現為“低價走量”的定位會限制人均消費和酒吧的生意對翻臺率是束縛。

先看人均消費,招股書數據,2018年、2019年和2020年,海倫司單個下單用戶日均消費金額分別為93.2元、108.1元和109.6元,2021年第一個季度為112.9元,相較去年同期縮水5.7%。海倫司的擴張計劃重心仍然是二三線城市,人均消費明顯提升不太現實。

低價策略也意味著酒品成本的上漲無法轉移到顧客身上,毛利率的易降難升。酒品的采購成本與糧食的價格相關,不可控性強,海倫司在招股書中也承認了這種壓力。

再來看翻臺率,安信證券的研報顯示,2018年、2019年,海倫司的翻臺率分別為1.7、2.35,遠高于酒吧行業的平均翻臺率1.5。受疫情影響,2020年翻臺率略有下滑,不過仍維持較高水平2.32。

不同于餐飲行業,酒吧的營業時間基本是晚6凌3,有效運營時間較短。海倫司為顧客提供的是低價產品,更是社交場所,在酒館待上三四個小時的顧客并不罕見,酒館的翻臺率天然受制約,海倫司的翻臺率距離天花板,已經觸手可及。疊加上文所述的成本已經被壓到極致,利潤率上漲的空間只剩微末。

海倫司生意本身的桎梏和核心優勢決定了靠開店數量沖規模是海倫司講好故事的唯一解。

03

軟肋:防守環節薄弱

低價是海倫司手中的利器,擴張是海倫司發起的攻擊。海倫司的策略里只有攻,防守這一環大有不足。

攻擊過猛,糧草容易跟不上,海倫司跟不上的糧草是管理和人才。

在管理方面,連鎖酒館的標準化經營管理難度較高,尤其是在食品和飲料質量、衛生和服務質量方面。

為了節省成本,從2020年開始,海倫司大量采用外包的方式招聘員工,截至8月21日,全職職工2037名,遠低于外包員工5525名。大量采用外包的方式,管理難度更大。

在一些點評軟件上也出現了海倫司環境差、提供的服務少、不制止抽煙等評價。今年7月,濟南的海倫司還曝出酒飲的質量問題。

管理方面的疏漏可能會引發品牌危機,也與徐炳忠最初的“酒香不怕巷子深”的初衷完全相悖。

激進擴張還容易導致人才儲備跟不上。

截止2021年8月21日,海倫司有店長554人,后備店長365人。按照今年恰好完成400家店的開店任務和明年勻速開店,這些后備店長只能撐到明年四月初。根據招股書,海倫司培養一名新店長需要9個月時間。

按照3月份的招股書,3月22日,海倫司的店長有420名,后備店長267名。對比8月21日的另一組數據,可知5個月時間里轉正了134名店長,培養出98名店長,轉正的速度快于培養的速度,在開店加速的過程中容易青黃不接。

擴張的外患則在于海倫司的行業壁壘低,可替代性強。

海倫司滿足的是低價社交的需求,社交的形式包括喝酒、聊天、玩桌游。仔細想一想,大排檔、燒烤攤是不是也能滿足?小龍蝦它不香嗎?提供酒飲的麻將館聽起來是不是也很不錯?

小酒館流行之后,很多餐飲公司緊步跟上。2020年底,老鄉雞在深圳推出了酒館,新店一般做原有的自選快餐,另一半則是小酒館,到晚上,燈光調暗,雞尾酒,氣氛就出來了。

湊湊也將北京的三里屯店改造成了“火鍋+酒”模式,主打低度雞尾酒,晚上還有live演出,小酒館+音樂餐廳,多形態留住客戶,刺激消費。

喜家德的餃子就酒,海底撈的Hi撈小酒館、映客等品牌,都在探索經營邊界,涉足酒館業務,還有一些咖啡店改為日咖夜酒,提高店面使用效率。

總體來說,一線城市,海倫司很難擠進去,二三線城市,同質化的品牌不得不防,這也考驗著海倫司的收購和整合能力。

海倫司的競爭對手不僅僅是同業酒館,為大規模開店以后的經營狀況增添了不確定性。

參考文獻:

[1]永遠不要算計顧客,海倫司“一不小心”出走來的商業邏輯

[2]酒館行業研究:夜經濟風頭漸起,小酒館順勢啟航

[3]海倫司:“拼多多版”小酒館上市記

[4]夜間經濟蓬勃發展,小酒館商業模式如何?

[5]喜茶、奈雪們瘋狂跨界:茶咖酒的保衛爭奪戰

[6]海倫司:年輕人的平價社交小酒館

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。