飛書們摸著釘釘過河

(圖片來源:攝圖網)

作者|張擇瑞 來源|市值榜(ID:shizhibang2021)

2015年,中國互聯網走到了一個分水嶺。

這一年,A股迎來一場雪崩,關于資本寒冬的消息甚囂塵上。美團和大眾點評、滴滴和快的、58同城和趕集網,在經歷過慘烈的燒錢大戰后,不得不選擇了合并。

美團王興在這年喊出,互聯網競爭的下半場開始了。

吳曉波后來總結,互聯網在這一年呈現出了新的特征:移動互聯網的引爆性紅利正在消退、廉價流量正在消失、焦慮的資本正在尋找下一個風口。

那個新的風口是企業服務。這年結束時,我國企業服務相關的融資事件達到了973起,融資額達到了398億元。

年初,阿里巴巴發布了釘釘,一款企業級通訊社交產品。它的誕生源于阿里的一場失利,在這之前,阿里意圖狙擊微信的社交產品“來往”宣告失敗,陳航帶著來往的團隊,在湖畔花園做出了釘釘。

釘釘的出現,改寫了以往企業級軟件由B端垂直公司主導的格局,自那以后,企業辦公賽道變得火熱起來,騰訊、字節跳動、華為等巨頭后來也加入了這一戰場。

到現在,剛滿七歲的釘釘依然是其中最具代表性的一家。過去幾年,它從一款工具成長為一個平臺,搭建起了完整的企業辦公生態,它探索出來的“企業通信——內部協同——內外聯通——云端一體”這一路徑,也成了業內主流玩家的演變趨勢。

01

探路:一款不那么完美的產品

釘釘的第一個客戶,是一家叫康帕斯的公司。

2014年陳航定下了做企業社交產品的方向,但遲遲未找到突破口。在他“內心已經盤算怎么結束這個項目”時,一位同事提到了康帕斯,提議去聊聊。

結果對方反映了很多企業辦公痛點,比如他們曾差一點就要花40萬購買OA系統,但被冗長的系統部署時間勸退。

陳航后來說,這些痛點給了團隊靈感,釘釘像抓住救命稻草一樣,死死地抓住了這家公司。

所以釘釘是在與客戶共同打磨中誕生的,團隊能夠辨別、挖掘到企業的真實需求,做到快速改進、完善。

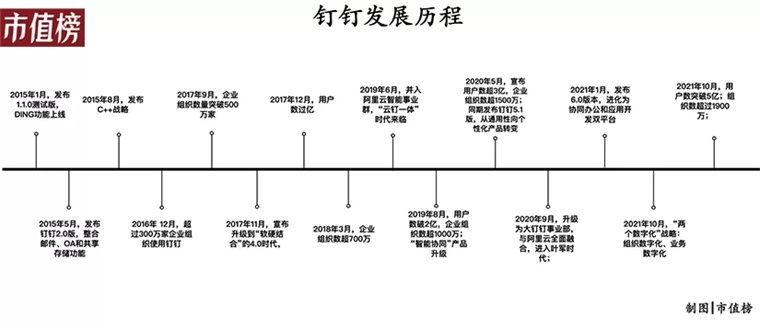

1.0版本的釘釘,是一款非常輕量化的、但針對性極強的企業通信產品:主打中小企業團隊溝通,提供免費電話功能,支持企業通訊錄及設置企業群,同時設置了DING消息提醒功能,保障消息100%傳達。

只做社交顯然不是釘釘的目的,四個月后2.0版本發布時,整合了郵件、OA和共享存儲等功能,釘釘變成了一個企業級“IM+OA”平臺,從溝通延展到了企業內部協同。

這一時期,釘釘完成了工具層面核心功能的構建,接下來,它通過與中小企業的“共創”模式,繼續小步迭代。

在這種共創模式的加持下,釘釘實現了規模的快速增長:2016年底,有超過300萬家企業組織使用;再到2017年9月,釘釘的企業組織數量突破500萬家,成為全球最大的企業服務平臺。

但要注意,釘釘在當時并非沒有對手——老牌的傳統辦公企業早在OA、CRM、ERP等領域浸染多年,他們更加垂直,對2B行業場景理解更強、經驗更豐富。

只是很長的一段時間里,他們幾乎都未能成功破圈,而釘釘打破了這個局面,原因可以概括為以下幾點:

第一,客觀環境尚未成熟。

市值榜在《釘釘們的戰爭才剛剛開始》中曾提出一個觀點,巨頭在協同辦公平臺上的競爭,背后其實是他們在這個領域通用SaaS的能力之爭。我國的SaaS行業起步較晚,2016年以后才正式邁入快車道,同時期“上云”開始取代本地部署,成為主流。

而互聯網巨頭本身具備流量優勢,更容易通過平臺模式構建產品生態,換句話說,釘釘們更容易實現規模效應、打造平臺、構建生態,而傳統的軟件廠商則面臨著云服務經驗不足的挑戰。

此外,4G在2014年才全面放開普及。工信部的數據顯示,到2015年12月底,4G用戶在移動電話用戶中的滲透率為29.6%。

釘釘的出現,一方面恰逢我國SaaS產業加速發展,另一方面則踩上了4G加速普及的時間窗口。

第二,傳統辦公軟件與釘釘類入口級平臺的搭建路徑不同。

傳統企業辦公軟件多數從互聯網時代轉型而來,渠道、客戶資源是核心壁壘,它們更垂更專,業務布局在深而不在廣;釘釘則脫始于移動端,以IM功能為核心進行功能拓展,用高頻帶動低頻、從to C出發服務to B;

前者更多是產品導向,后者更多是服務導向。釘釘的邏輯其實可以概括為一句話:抓核心需求,先打造一款不那么完美的產品,再通過版本迭代解決功能及體驗問題。

按媒體人潘亂的說法,這兩條不同的路徑是一道選擇題:先滿足大多數企業的部分需求,還是先滿足少數企業的全部需求?很顯然,釘釘選擇了前者,而傳統的軟件廠商選擇了后者。

第三,雙方的定位、打法不同。

釘釘早期采取的是到中小企業中去,與中小企業共創,這決定了,釘釘從一開始的適用性就比較強,再加上免費策略,降低了中小企業的使用門檻,而事實上大多數企業都是中小企業;傳統軟件廠商則大多相反,它們更依賴大客戶,且更早做了付費。

2015年釘釘曾發動一場對“紛享銷客”的突擊戰,后者為了應對攻勢,在15年國慶和16年春節花了上億元打廣告,且對OA和IM功能免費,最后還是慘敗。

后來紛享銷客的創始人羅旭回顧這場競爭是“一個錯誤的決定”。

他稱紛享銷客的落敗給整個To B市場兩大教訓:第一,巨頭入場時,別想著用To C的玩法做To B;第二,不僅要切中顯性痛點,還得打深度痛點。

02

進化:釘釘摸著石頭過河

早期釘釘的成功,結合了天時、地利、人和等多重要素,在這些要素背后,釘釘的成長更像是一個“摸著石頭過河”的過程。

釘釘在2016年曾發起“幫你搶票送你回家”的活動——只要你拉到用戶組織就幫你買單,結果活動帶來了很多專門薅羊毛的僵尸用戶,從C到B的轉化率較低。

從那之后,釘釘在很長一段時間里的拉新策略都是抓企業的關鍵人物,因為企業的管理往往是自上而下的。

再比如,釘釘早期在與中小企業的共創中成長起來,這導致釘釘的客戶企業多數是中小企業,但B端市場的附加價值,其實體現在大KA身上。這也是為什么,釘釘后來明顯加快了平臺化布局。

這導致了兩個結果:一是釘釘進一步加深了對B端市場的理解,這讓它在后來的平臺化路徑上做到步步為營,穩扎穩打;二是釘釘的路徑,給行業內的其他玩家提供了可供參考的經驗。

先來看釘釘在平臺化上的縱深。

我們在上文中提到,2.0版本的釘釘,其實已經具備了企業級“IM+OA”的平臺雛形,但它更多聚焦于企業通信、流程管理,滿足的是企業的基礎需求。

隨著企業數字化程度逐漸加深,釘釘的進化速度需要與企業需求的增長相適配,開放成了必由之路,釘釘的做法是:底層基礎、核心的功能我來做,第三方服務商來我這里搭積木。

2015年8月,釘釘發布了C++戰略:C是統一通訊的平臺能力、第一個+是讓ISV擁抱云和移動時代、第二個+則是提升中小企業使用移動和云服務的能力。

當時釘釘開放平臺負責人表示,釘釘其實是一個工作方式,“我們希望能在工作的場景下面,幫助所有的創業者和朋友們做到一點,商務和工作用一個釘釘就夠了。”

于是從后來4.0版本的“軟硬結合”,發布辦公硬件產品,再到18年的“五個在線”和基于辦公場景的“人、財、物、事”全鏈路的數字化解決方案,本質上都是在為“工作方式”這個目標服務。

我們也看到,后來無論是企業微信還是飛書,它們的迭代路徑,都在摸著釘釘過河,即沿著“企業通信——內部協同——內外聯通——云端一體”的路徑在走,意圖也很明顯,即挖掘、放大入口價值,讓它們不僅僅是一款工具,而是長成一個平臺。

飛書也在去年初上線了開放平臺,支持開發者自主開發新應用。11月17日飛書發布5.0版本,一次性推出飛書人事、飛書合同、飛書審批等新產品,并且宣布進一步向企業管理平臺升級進化。殊途同歸,飛書也開始強調走出字節,和更多企業一起共創。

03

競爭:to C和to B的路徑選擇

盡管占據了先發優勢,但擺在釘釘面前的除了機會,還有挑戰——擅長做社交的騰訊也進入了企業辦公市場,再后來是字節跳動和華為。

以騰訊和阿里為例,雙方的路徑其實有一定的差異化。

騰訊在企業服務市場的布局分為兩個階段:

第一個階段,是企業微信和TIM(企業版QQ)的內部賽馬階段,最終企業微信勝出,這一階段的打法跟釘釘相似,即都是以IM為核心入口,再進行功能拓展和價值延伸。

據媒體報道,騰訊高層對企業微信極度重視,團隊曾試圖通過發紅包的方式讓騰訊員工使用企業微信,但這種近似于用補貼獲取用戶的方式遭到了張小龍的反對。

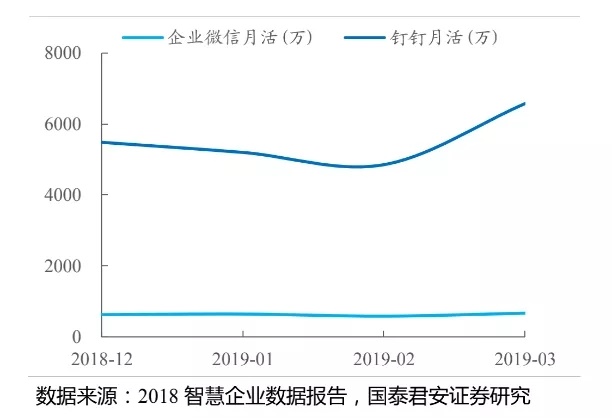

企業微信還一度把與個人微信互聯互通,當做反超釘釘的“殺手锏”,但在相當長的時間里,它都被更早入場的釘釘壓制。國泰君安證券提供的數據顯示,2019年3月時,釘釘的月活是7582萬,企業微信只有651萬。

一個很大的原因在于,微信的底色是C端社交,這決定了企業微信的核心其實是連接,它是一個更輕量化的IM+OA的入口,做深做重的難度更大。

第二個階段是2018年,騰訊文檔從TIM體系里剝離出來。

當時騰訊社交網絡事業群即時通訊產品部高級總監鄢賢卿,在接受36氪專訪時曾表示,“從IM工具開始逐步進入企業市場以后,像這種重度的工具化的系統還是有機會真正成為企業辦公的主流。”

他還指出,希望以騰訊文檔為支點,去撬動辦公場景背后的千億市場,而這個目標的關鍵在于,能否在C端用戶中建立起使用在線文檔的認知。

這個時候,騰訊在企業辦公領域的思路其實發生了一些轉變。騰訊文檔長時期內的目標是搭建一個辦公產品體系,競對目標變成了Google Docs等,包括Word、Excel、PPT及各種圖表形態的文檔類型。

所以騰訊還是從它的強項——產品打造能力出發,再后來騰訊會議也拆分為單獨的產品。

簡單來說,釘釘更大更重,它集工具、入口、平臺屬性于一身;而騰訊的打法則演變成了,企業微信負責連接、負責開放平臺,騰訊文檔和騰訊會議,則承擔起更多入口及工具的作用。

二者雖打法不同,但它們成了企業辦公市場的“雙寡頭”。

釘釘當前的用戶數突破5億,包括企業、學校在內的各類組織數超過了1900萬,從4億到5億,只用了9個月;企業微信在去年底的企業用戶總數為550萬家,涉及組織內用戶1.3億人。

再來看飛書和華為云WeLink,前者在去年疫情爆發之初,才正式向全國所有企業免費開放,后者同樣在19年底才正式發布了WeLink這一智能工作平臺。

飛書顯然是選擇了to C的方式,這與字節的基因有關。但是承襲于Facebook的硅谷式先進,在面對更廣大企業時,人才密度是否能夠承接?也是飛書破圈需要考慮的問題。

04

未來:價值如何做深

自2019年至今,釘釘的變革力度在不斷加大:

2019年6月,并入阿里云智能事業群,“云釘一體”時代開啟;

8月,完成最大一輪產品升級,核心是人與人、人與事、人與物三大方面的“智能協同”;

2020年5月,“專屬釘釘”推出,實現從通用性向個性化產品的轉變;

9月,升級為大釘釘事業部,與阿里云全面融合,同時,葉軍(花名不窮)接替陳航成為釘釘新操盤者;

今年1月,宣布由協同辦公平臺進化為協同辦公和應用開發雙平臺;

10月,提出新的年度趨勢關鍵詞“數字生產力”,將“五個在線”戰略升級為“兩個數字化”戰略,即組織數字化和業務數字化。

在這些變革中,有三點是確定的:

第一,釘釘在阿里的戰略地位在不斷提升;第二,釘釘與阿里云進一步走向深度融合;第三,葉軍時代下的釘釘,開始真正思考toB產品的價值深度問題,并且以更加開放的姿態打造生態。

從整個釘釘的發展進程來看,對它的理解在于回答以下問題:

為什么要做深價值以及如何做深價值?它與阿里云是什么關系以及能幫阿里解決什么問題?

葉軍此前曾對媒體表示,接手釘釘一段時間后,他發現釘釘最大的問題就是價值不夠深。“To B是很難遷移的,但如果有用戶的遷移,本質上兩個原因:第一我們價值不夠深,他覺得搬也很容易,一個禮拜就搬好了;還有就是我們的服務不夠好。”

也因此,釘釘今年的目標發生了轉變:從過去單純追求規模,到開始追求用戶時長、大企業使用深度、平臺月活躍軟件數等價值指標。

基于這一目標,釘釘現在在做的事情,是堅決變得更開放。

比如,過去ISV在釘釘上開發軟件,要經過考試,釘釘分要達到900,企業必須注冊兩年以上,葉軍到來后砍掉了這些門檻;上個月的組織者大會上,釘釘宣布將開放API接口的總數由年初的1300多個擴大到2000多個,同時,釘釘還推出低代碼聚合平臺“釘釘塔”。

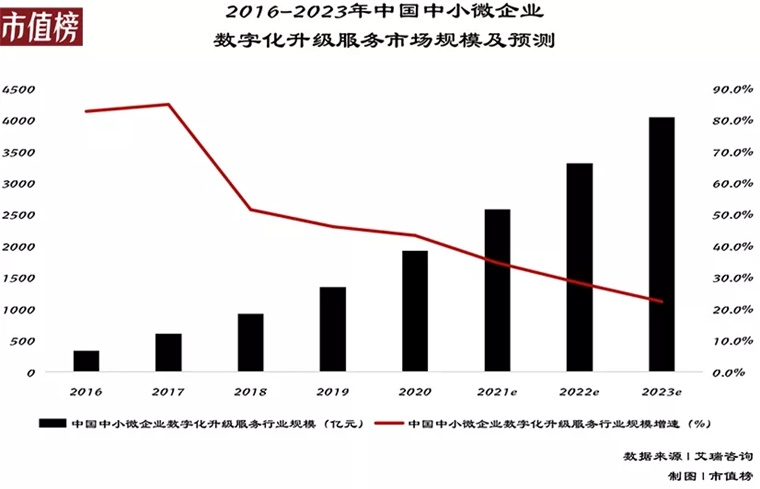

再從企業數字化轉型的視角來看。

國泰君安證券在一份研報中指出,企業數字化轉型的過程涉及消費域、組織域、生產域三個環節。分別對應企業在消費和服務過程的在線化和數字化、企業運營效率的提升、企業生產效率的提升。

由此來看,阿里過去構建的包括淘寶、天貓、餓了么等在內的超級應用,解決的是企業在消費域的數字化轉型;阿里云則更多解決企業在生產域的數字化轉型問題,它對數字資源進行沉淀、對需求進行整合,幫助企業降本增效。

釘釘要解決的,其實是企業在組織域的數字化轉型。

企業級服務是連接B 端與 C 端的天然端口,而如今的釘釘正是阿里打通 B 端與 C 端,從而實現其商業閉環的最后一塊拼圖。

05

結語

回過頭看,釘釘從一個軟件長成一個龐大的生態系統,它的進化,是一家企業痛定思痛、從失利中自我突破的故事,也是一個立足長遠、艱難探索的故事。

從釘釘為出發,我們不難發現,無論是阿里、騰訊還是字節跳動、華為,在這場企業服務浪潮的背后,實際上是我國云計算廠商的奮力追趕。

他們有的扮演拓荒者,有的扮演追趕者,相同的是,他們都在奮力向上攀爬,成為這場產業變革歷史進程中的核心角色。

參考文獻

[1]《釘釘:阿里商業閉環的最后一塊拼圖》,國泰君安證券;

[2]《中國綜合移動辦公平臺行業研究報告》,艾瑞咨詢;

[3]《對話阿里釘釘總裁葉軍:再造釘釘》,礫石商業評論;

[4]《釘釘想好了嗎?》,亂翻書;

[5]《36氪專訪|騰訊高級總監鄢賢卿:騰訊文檔對標Google Docs,存亡關鍵是用戶習慣的轉變》,36氪;

[6]《從騰訊文檔VS阿里釘釘看AT產品思路差異》,財經十一人;

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:張擇瑞

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。