360數科:守住了規模,卻看不到增長

(圖片來源:攝圖網)

作者|齊笑 來源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 360數科靠什么賺錢?

■ 還有增長空間嗎?

■ 為什么賺錢能力減弱了?

3月10日,360數科披露了回港上市以來的第一份財報。

自去年11月回港上市,360數科的股價表現亮眼,近幾日出現了明顯的回調。這與市場波動有很大的關系,當然可能也不能排除與財報相關。

在360數科的這份財報里,我們可以看到,360數科正在經歷由重到輕的業務轉型,也正在化解高杠桿的風險。

同時也可以看到,360數科在經濟、利率、監管等大環境之下出現的規模收縮、用戶瓶頸等問題,以及一些陣痛和暗藏的長期風險。

01

收入:總量遇瓶頸,結構有優化

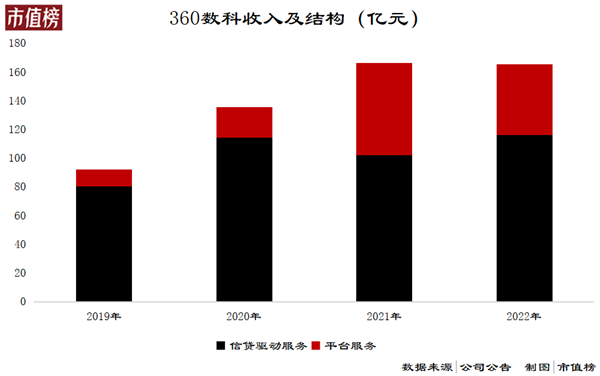

2022年前三個季度,360數科收入165.54億元,勉強與2021年收入持平。同是疫情期間,2020年和2021年,360數科的收入增幅分別達到了47.12%和22.65%。

是什么業務拉了后腿?

360數科的收入分為兩個部分,信貸驅動服務和平臺服務。前者承擔信貸風險,具體來看,要么是出資,要么是提供擔保服務,所以又稱為重資本;后者則不承擔,是輕資本。

在信貸驅動服務中,360數科的業務又分為表內貸款和和表外貸款。表內貸款是通過合并信托、資產支持證券或者小額貸款公司發放貸款,360數科收取的利息確認為融資收入,表外貸款則由金融機構合作伙伴發放貸款,360數科提供擔保,收取擔保相關費用、撮合及催收等服務的費用。

平臺服務業務中,360數科提供的更多的是技術方面的服務,或者進行轉介收取相應費用。

2022年,360數科收入能保持住,功勞在于信貸驅動服務,收入115.9億元,同比增長13.7%。

這其實與360數科近幾年的業務調整趨勢是相悖的。

近幾年,360數科的信貸驅動服務日漸衰弱,占收入的比重從2019年的86.9%下降到2021年的63.8%,而平臺服務攻勢較強,從13.1%上升至36.2%。

由重到輕,化解了很大的風險。

隨著輕資本模式的展以及旗下小貸公司資本金的補充,360數科的杠桿從2018年末的9.7倍,降到了2022年三季度末的3.8倍。

有的風險化解了,有的風險轉移了。

在重資本業務的內部,360數科業發生了明顯的變化,即助貸的服務費減少,挑起大梁的變成了擔保收入,2022年,解除擔保負債產生的收入達到59億元,占總收入的比重為35.6%,也是收入的第一大來源。

360數科收入能否增長,和其撮合交易的規模高度相關。

目前,360數科單個季度的撮合交易規模已經到了1100億元,即使不再增長,360數科一年撮合金額也將達到4400億元。截至2022年年底,360數科的貸款余額1634.7億元,比無錫銀行、江陰銀行等上市銀行的發放貸款及墊款的規模都高(2022年9月末的數據)。

這樣的大基數,也是高增長的障礙。

而且由于業務結構的變化及其他,比如收費水平的變化和其他,360數科的收入增速一般會低于當前撮合貸款額和期末貸款余額的增速。因此,此后想回到20%的收入增速不是不可能,但是難度大且不會長久。

對此,360數科也沒有立下激進的flag,財報中預計2023年撮合交易規模上漲10%—20%,作為對比,2022年的撮合交易規模增幅為15%。

在運營指標層面,也能看到收入增長的動力不足。

02

用戶:增長放緩,逾期率抬升

不管360數科扮演的是直接放貸還是幫助放貸的角色,用戶數量和質量都是評判其業務規模及潛力的重要指標。

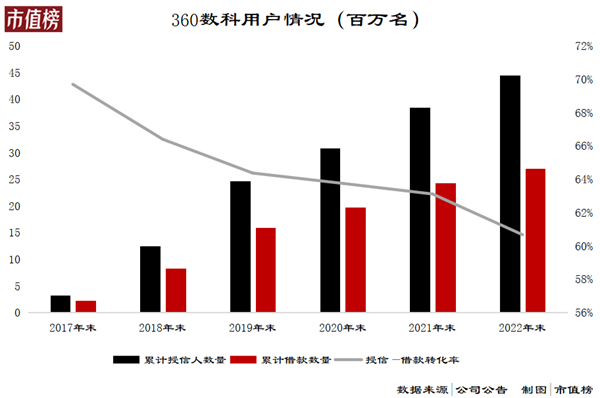

從注冊用戶來看,隨著規模的增加,新增速度已經放緩。2021年第一季度,360數科新增注冊用戶數環比增加4.0%,到2022年第三季度,增速降至2.6%。

截至2022年3季度末,360數科的注冊用戶已經超過2億人,樂信和信也科技的注冊用戶也超過了1.8億人和1.5億人。

國泰君安的研報顯示,360數科、樂信和信也都屬于定位于標準客群(prime)的梯隊,這一梯隊的市場客對利率的接受能力在18%—24%之間,用戶規模約2.3億人。

即使考慮上可在多個平臺注冊,prime客戶群體可開發的空間也不大了,拉新用戶成為一件費力且不太有性價比的事。

用戶有借款需求,在平臺注冊之后,接下來就是360數科或者金融機構的授信,然后就可以取款。

360數科的授信用戶數量和新增注冊用戶環比增速一樣,也在下滑。截至2022年底,360數科授信用戶數量為4450萬。

360數科招股書也給出一組數據,佐證了拉新用戶越來越困難:2019年、2020年、2021年和2022年上半年,360數科獲取一名授信用戶的成本分別為216元、138元、228元和365元。

當然,最重要的是借款用戶的數量,截至2022年底,360數科的借款人累計達到了2700萬人,新增借款人為270萬,2019年——2021年,新增借款人分別為760萬、380萬和460萬,有明顯下滑。

上文我們提到拉新用戶不劃算,重點在于開發沉睡客戶。

我們將累計借款人的數量與累計授信用戶的數量的比值,簡單稱為轉化率。從2017年到2022年上半年,轉化率呈明顯的下降趨勢,換句話說審批成功得到授信卻不借款的用戶越來越多。

這種情況大概有以下幾種可能性:想看看自己能得到多少額度的、突然不需要用錢的、能以更低利率借到錢的、可以更晚還款的。

前兩種用戶短時間內沒有真實借款需求,概率也不大。對后兩種用戶,降低利率和拉長借款時間是比較有效的激活方式,風險相對來說也會更高一些。

所以對于用戶質量的要求也會更高。

客群調整,是過去幾年整個信貸科技行業面臨的共同課題,也是360數科的戰略重心之一,有研報認為360數科客群調整壓力最大的時刻已經過去。

從結果來看,客群的優化有一定的效果,但尚未敵過行業環境:

90天+逾期率,也就是逾期90天到180天的表內外貸款占總撮合貸款的余額的比重(以本金計算)出現了明顯的上升。截至2019年底、2020年底、2021年底和2022年6月底的90天+逾期率分別為1.3%、1.5%、1.5%和2.6%。2022年下半年,90天+逾期率有所下降,將全年逾期率拉低至2.03%。

逾期率走高,成為壞賬的概率就更高,會對利潤產生直接的影響。

03

利潤:行業盈利高峰已過

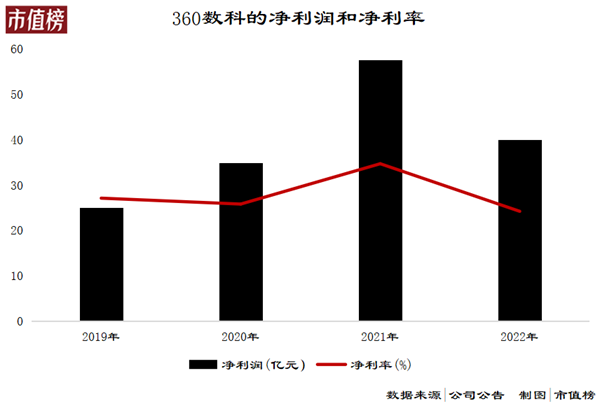

360數科撮合交易規模一直在增長,收入緩慢增長,利潤則是出現了下滑。2022年,360數科的歸母凈利潤為40.24億元,同比下降30%。

第一大原因在于利率因素。利率下行是不可抵抗的市場趨勢。

以銀行為例,利率下行則高息差的基礎不復存在,360數科吃息差的表內業務利潤率也將下滑。

360數科的貸款實際年利率也從2019年的28.8%下降到2022年上半年的23%。

當市場利率下行時,銀行等金融機構愿意為撮合交易付出的成本自然也會降低,這又將影響360數科的表外貸款業務。

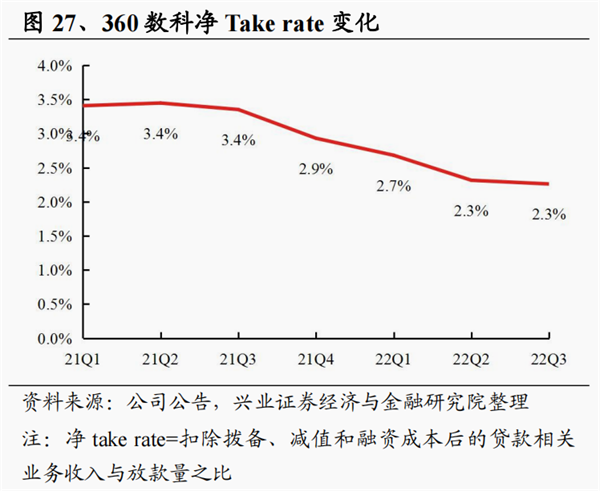

Take rate就是一種抽傭率或者說是變現率。

興業證券的研報將凈take rate定義為扣除撥備、減值和融資成本后貸款相關的業務收入與放貸量之比,計算出360數科的凈take rate 從2021年第一季度的3.4%降到了2022年第三季度的2.3%。

同樣的原因,純承擔技術角色的平臺服務收入也出現了下降。

能否破局要看三方面。

第一個是市場利率能否回到上升通道,這是被動因素;

第二個是降低自身的融資成本,這一點360數科比較有優勢,因為母公司360集團是天津金城銀行的最大股東,2022年,360數科的融資收入增加了59.7%至34.88億元,融資成本上升的幅度為49.5%,低于融資收入。

第三個則是人群向下,這一點并不符合360數科當前的策略。

所以最主要的因素還是要看經濟、消費和利率的恢復程度。

第二,壞賬增加。

和銀行相似,360數科會根據逾期率、收回本金的風險性等進行評估,并對表內貸款,計提撥備。還有表外貸款、擔保等業務,為了防范風險,也會先計提撥備。

這些撥備會直接減少凈利潤。

360數科的撥備總共分為四類:應收貸款撥備、應收金融資產撥備、應收賬款及合約資產撥備、或有負債撥備。

2022年,360數科的四項撥備合計65.8億元,占總收入的比重近40%,比2021年增加了12個百分點。

鑒于撥備可以轉回,如果過度謹慎,計提了更多的撥備,在相關賬款未核銷的情況下,未來也有可能轉回的。換句話說,水面下的利潤等到未來再浮出來。

因此核銷率成為評估貸款組合整體表現更重要的判斷標準,反映的是逾期180天以上的貸款核銷情況。2022年上半年,360數科的核銷率為6.5%,往前三年的最高值為2020年的5.3%。

核銷了的壞賬,出借方或者擔保方也有追索的權利,不過收回的概率就不大了。

也就是說,盡管借款的利率在下降,但在2022年,360數科用戶的還款意愿與還款能力還是受到了限制。

監管層面的斷直連推高了成本,利率下行減少了息差加上整體環境造成的還款能力問題,助貸行業的盈利高峰過去了。

04

結語

在適應監管上,360數科的表現可圈可點。

隨著LPR的下調,民間借貸司法保護定價也在下調,雖然這個標準并不針對360數科,但360數科還是做好了監管部門會參照新規來管理的準備。

利率上限有管制、經濟恢復情況,都是360數科壓力來源。

這些平臺,本來就被用戶詬病誘導借款、過度放貸,壓力之下這些行為會不會被放大?

一方面,過度放貸等行為可能增加壞賬的風險;一方面,企業的商業與形象是無法分離開來的,二者會相互影響。

不管哪個行業,越是在重壓之下,越要受得住底線。

參考文獻

[1]《風控能力突出,推動盈利高增》,國泰君安;

[2]《監管風險降低,展望穩健增長》,興業證券;

[3]《360數科:輕量化運營的普惠金融龍頭》,中信建投;

[4]《萬字長文解讀信也、樂信、360數科、小贏、嘉銀半年度經營業績》,消金界

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:齊笑

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT