北上廣深多地下調公積金存貸利率 公積金出逃難

近日,央行宣布下調金融機構存貸款利率,隨即產生一連串骨牌效應,各地公積金管理中心發布通知下調個人住房公積金貸款利率,銀行商業性貸款基準利率也同步下調。

北上廣深等多地公積金管理中心宣布存貸款利率下調。

據不完全統計,天津、沈陽、西安、武漢、青島、長沙、昆明、濟南、鄭州等地,亦悉數下調。

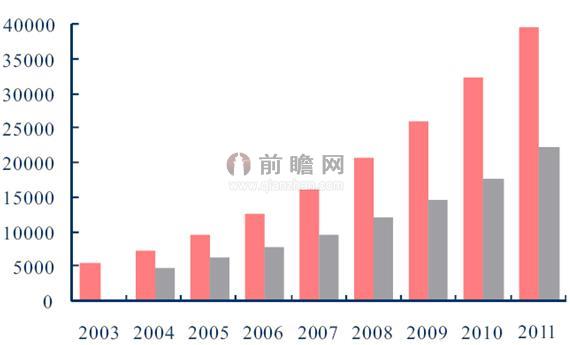

根據前瞻產業研究院發布的《2015-2020年中國住房公積金供需預測與發展模式分析報告》數據顯示,全國住房公積金累計已經繳存了3.9億元,其中1萬多億貸款貸出去,余額還有2.1萬億元。公積金貸不出去,巨額存量“沉睡”,造成資產浪費。

圖表1:我國住房公積金繳存總額及繳存余額(單位:億元)

資料來源:前瞻產業研究院住房公積金研究小組整理

住房公積金供給系統問題

在住房公積金的實際運行的供給子系統中,職工和職工所屬單位每月按照職工工資的一定比例繳存住房公積金,這部分公積金是住房公積金供給資金的主要來源。住房公積金的使用包括三個方面,職工提取住房公積金,職工進行公積金貸款和住房公積金管理中心使用剩余住房公積金進行投資。住房公積金貸款的本金償還額是住房公積金的供給資金來源。住房公積金貸款的利息收入和投資的增值收益先支付住房公積金運行的成本費用,再計提住房公積金的貸款準備金,剩余的收益作為城市廉租住房的補充資金。

圖表2:實際運行系統的供給資金構成圖

資料來源:前瞻產業研究院住房公積金研究小組整理

住房公積金配貸存在區域性發展不平衡

住房公積金總體使用效率不高,但同時住房公積金的配貸也存在著區域不均衡的現象。一方面,北京、天津、上海等城市住房公積金供不應求,不能滿足人們日益增長的住房貸款需求;另一方面,在西部等經濟不發達的地區,住房公積金大量沉淀于銀行體系,供過于求,住房公積金配貸呈現地區性的較大差異。

圖表3:我國各區域住房公積金個貸率(單位:%)

資料來源:前瞻產業研究院住房公積金研究小組整理

住房公積金低存低貸引發“馬太效應”

“馬太效應”在經濟學中反映貧者愈貧,富者愈富的收入分配不公的現象。在住房金融中“馬太效應”是指高收入者能夠享受到政策性住房金融的益處,而中低收入者不僅享受不到政策性住房金融的好處,相反還被迫犧牲自身收益補貼高收入階層的現象。住房公積金建立的初衷是為了給那些沒有足夠資金購買住房的職工,尤其是中低收入者一定的信貸支持,但是由于住房公積金較高的門檻限制,并不是所有的繳存者都能享受優惠的公積金貸款,尤其對于中低收入者來說,他們無力進入住房市場,因此無法享受公積金貸款,他們所繳納的住房公積金就補貼了其他高收入的繳存者。

在住房公積金的貸款審批階段,住房公積金的可貸額度除了不超過房價的一定比例和最高貸款上限的規定之外,還與住房公積金的繳存額有關,住房公積金的可貸資金額度一般是繳存余額的一定倍數。住房公積金的繳存余額與繳存人的月收入有關,即收入越高,繳存越多,還款能力越強,越有可能獲得公積金貸款或者獲得的公積金貸款額度越高。

| 相關推薦 |

| 武漢等多地放寬住房公積金提取條件 馬太 |

| 擠提風潮下武漢擬用住房公積金擬建公租房 |

| 住房公積金現擠提風潮 究竟會不會出現大 |

| 共有產權住房全國試點能否緩解買房難? |

| 從住房貸款證券化看信用卡資產證券化 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。