輔助生殖市場系列觀察之一,國內市場供不應求

一、多因素驅動下,輔助生殖市場需求快速增長

輔助生殖包括人工授精(AI)和體外授精-胚胎移植(IVF-ET)兩大類。輔助生殖技術是治療不孕不育的終極手段。在不育不孕率不斷攀升、二孩政策開放等因素的推動下,我國輔助生殖市場將迎來飛速發展的黃金時期。

(1)輔助生殖技術優勢凸顯

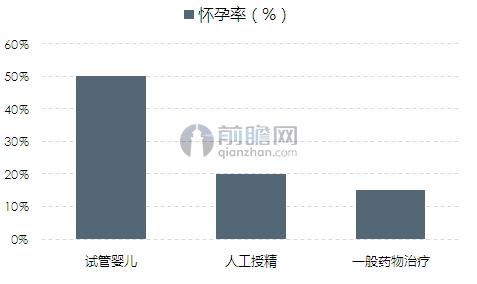

目前來看,不孕不育的治療方法主要有藥物治療、手術治療以及輔助生殖治療,其中輔助生殖治療是治療不孕不育的重要手段之一。相較于其他兩種治療方式,輔助生殖治療方法懷孕率最高。

圖表1:不孕不育各診療方法懷孕率對比(單位:%)

資料來源:前瞻產業研究院整理

(2)不孕不育率不斷攀升

1995年的時候,我國的不孕不育率僅為3%左右。但是到了2012年,我國的不孕不育人數已經上漲到了4000萬大關,占育齡人口的12.5%。隨后我國的不孕不育率繼續走高,目前我國不孕不育率為15%,不孕不育人數也已經超過5000萬,在未來幾年這一比例還有可能繼續上升。

圖表2:1995-2016年我國不孕不育率持續提升(單位:%)

資料來源:前瞻產業研究院整理

(3)二孩政策的放開

2015年10月,我國政府正式開始實行全面放開二孩的政策,這將有利于提升我國的生育水平。根據衛生部門統計數據,預計二孩政策放開之后,每年將會新增300-500萬的新生嬰兒。隨著生育需求的提升,以及高齡產婦的增加,輔助生殖市場需求將進一步擴大。

二、政策限制嚴格,國內市場供給不足

(1)政策限制嚴格

在輔助生殖領域,我國政府監管極其嚴格,出臺了多項政策來規范。我國目前的相關規范為衛生部2001年發布的《人類輔助生殖技術管理辦法》、《人類精子庫管理辦法》及2003年修訂的《人類輔助生殖技術規范》、《人類精子庫基本標準和技術規范》、《人類輔助生殖技術和人類精子庫倫理原則》、《衛生部關于修訂人類輔助生殖技術與人類精子庫相關規范、基本標準和倫理原則的通知》,另外還有2006年的《衛生部人類輔助生殖技術與人類精子庫校驗實施細則》。

(2)輔助生殖機構不足

2007年到2012年,全國年均增加50個輔助生殖中心,2012年到2016年,全國年均增加20個輔助生殖中心。2016年,全國獲批的輔助生殖中心機構數量為432個。

結合各省市輔助生殖技術設置規劃和國家衛計委每300萬人設置1個機構的標準測算,未來輔助生殖中心牌照上限不低于550個,至少還有約120個的空間。

圖表3:2007-2016年中國獲批輔助生殖中心機構數量(單位:個)

資料來源:前瞻產業研究院整理

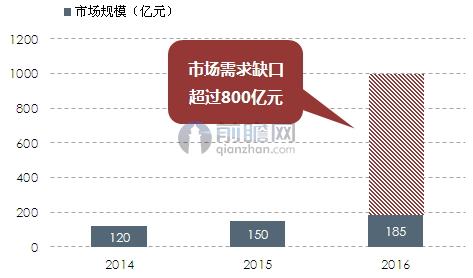

三、輔助生殖市場需求缺口超過800億元

根據前瞻產業研究院發布的《2017-2022年輔助生殖跨境醫療服務公司商業模式創新與投資機會深度研究分析報告》顯示,2016年我國輔助生殖周期約為106萬例,輔助生殖市場規模約為185億元左右。

據了解,我國每年出生的新生兒數量約為1600萬,按12.5%-15%的不孕不育率計算,理論上每年有200-240萬新生兒因為不孕不育無法出生。結合當前我國輔助生殖技術成功率以及相關醫療費用情況,筆者測算,保守估計我國輔助生殖市場潛在空間約為1000億元左右。照此計算,輔助生殖市場需求缺口將超過800億元,輔助生殖市場投資潛力較大。

圖表4:輔助生殖市場潛力巨大(單位:億元)

資料來源:前瞻產業研究院整理

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對輔助生殖跨境醫療服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來輔助生殖跨境醫療服務行業發展軌跡及實踐...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT