醫(yī)改漸入深水區(qū),藥店連鎖正當時

我國藥品零售市場規(guī)模分析

近年來我國藥品終端零售市場規(guī)模不斷擴大,雖然藥品零售市場規(guī)模增速呈波動變化,但是始終高于我國GDP增速,反映出我國藥品零售市場良好的發(fā)展態(tài)勢。2016年藥品零售市場規(guī)模達到3377億元,同比增速為9.2%,增速創(chuàng)下近三年的最低值。2017年第一季度,我國藥品零售市場規(guī)模862億元,同比增長10.3%,較2016年全年9.2%的增速提高了1.1個百分點,藥品零售市場有加快發(fā)展的跡象。

圖表1:我國藥品零售市場規(guī)模變化情況(單位:億元,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

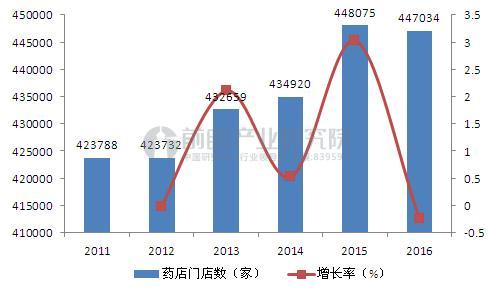

我國終端零售藥店門店數(shù)分析

我國零售藥店門店數(shù)總體看來呈波動上升趨勢,2015年零售藥店總數(shù)448075家,為近年來最大值,2016年零售藥店總數(shù)為447034家,較2015年小幅下降。

結(jié)合我國藥品零售市場規(guī)模變化情況可知,我國零售藥店單店營收能力不斷提高,單店平均營收水平由2011年的48.1萬升至2016年的75.5萬。另一方面也可以發(fā)現(xiàn)同一時期藥品零售市場規(guī)模增速呈W型,藥店門店數(shù)增速呈M型,這表明一定程度上市場結(jié)構(gòu)總是滯后于市場績效,藥品零售市場銷售規(guī)模的變化趨勢,會對藥店行業(yè)投資產(chǎn)生一個信號傳遞作用。

圖表2:中國零售藥店總數(shù)及其增長情況(單位:家,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

我國終端零售藥店連鎖率分析

2011-2016年,我國零售藥店連鎖率不斷提升,2015年為45.73%,首次突破40%;2016年達到49.37%,接近50%,連鎖率提升3.64個百分點。從圖表可以看出,2014年-2016年連鎖率增長速度明顯高于2011-2013年。表明我國零售藥店連鎖化進程有加快的趨勢。

圖表3:我國零售藥店連鎖變化情況(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

我國藥店連鎖發(fā)展前景分析

國家從2009年開始新醫(yī)改,目前已進入第八年。從局部試點到全面推開,從醫(yī)保體系到處方、藥品加成等,可以說,我國醫(yī)改已從外圍的國家宏觀政策配套進入內(nèi)在的醫(yī)療運營體制改革,醫(yī)改真正的進入了核心區(qū),深水區(qū)。進入2015年以后,國家在總結(jié)醫(yī)療試點改革的基礎(chǔ)上開始全面推動醫(yī)改的深入實施,相繼推出多項重大政策。鼓勵處方外流,對醫(yī)療機構(gòu)限制處方外流的行為明確禁止,取消藥品加成,破除以藥養(yǎng)醫(yī),從國家對醫(yī)改的頂層設(shè)計方向來看,醫(yī)藥分家已成必然趨勢。在此背景下,未來藥品零售市場容量將極為廣闊,零售藥店將迎來重大的發(fā)展機遇。

藥品配置主市場由醫(yī)院轉(zhuǎn)移到零售藥店,也意味著零售藥店的責任越來越大,因此推進醫(yī)改的同時國家也對藥品零售領(lǐng)域出臺多項措施:新版GSP的全面實施在軟硬件上都對藥店提出了更高的標準,如執(zhí)業(yè)藥師配備、信息技術(shù)等方面,這些要求直接增加了藥店的運營成本,單體藥店生存壓力加大;與此同時,流通與零售領(lǐng)域的整治也越來越嚴格,2015年9月,總局頒布了《藥品醫(yī)療器械飛行檢查辦法》,自此之后,藥店飛檢已經(jīng)成為行業(yè)常態(tài);營改增和兩票制的實行,藥店的稅收成本也將增大,單體藥店的生存空間將進一步被壓縮,面臨退出和被收購局面。而藥店連鎖化將是藥店行業(yè)進行突破的一個重要途徑。

圖表4:主要醫(yī)改政策簡析

資料來源:前瞻產(chǎn)業(yè)研究院整理

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來連鎖藥店行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對連鎖藥店行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT