2017年全球半導體區域分布及前景預測【組圖】

2017年全球半導體區域分布

根據WSTS的數據,2016年全球半導體市場總銷售額共3389億美元,其中分國家與區域來看,2016年美國半導體市場總銷售值達655億美元,較2015年衰退4.7%;日本半導體市場銷售值達323億美元,較2015年成長3.8%;歐洲半導體市場銷售值達327億美元,較2015年衰退4.5%;亞洲地區半導體市場銷售值達2084億美元,較2015年成長3.6%。

2017年二季度半導體市場分布為:美國市場規模為198億美元,占比為20.2%;歐洲市場規模約為95億美元,占比為9.7%;日本市場規模為89億美元,占比為9.1%;亞太市場規模為597億美元(不含日本),占比為61.0%;其中,中國大陸市場規模約為312億美元,占全球總值的31.9%,占亞太地區的52.3%。

圖表1:2008-2017年全球半導體產業區域分布(單位:%)

資料來源:前瞻產業研究院整理

中國是全球最大的電子產品制造基地,近十余年來,隨著半導體產業同時邁入后摩爾時代與后PC時代,全球半導體市場增速明顯放緩。與此同時,伴隨著中國經濟的高速發展,中國對各類半導體產品的需求大幅增加,此消彼長之下,中國已成為帶動全球半導體市場增長的主要動力,多年來市場需求均保持快速增長,以中國為核心的亞太地區在全球半導體市場中所占比重快速提升。

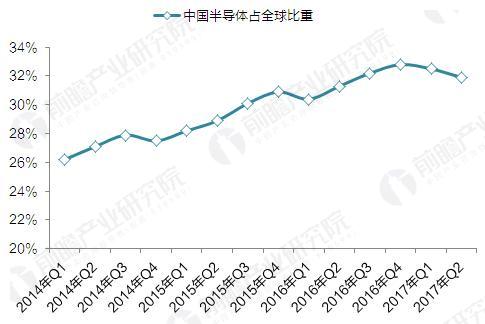

根據世界半導體貿易統計組織(WSTS)發布的數據,2016年中國半導體消費額超過1075億美元,占全球總量的32%,已經超過美國、歐洲和日本,成為全球最大的市場。大陸半導體需求強勁,主要由于大陸智能手機終端的興起,2016年大陸品牌的智能手機出貨量達6.38億部,全球市場份額由2013年的31%提升至43%。

圖表2:2014-2017年中國半導體消費占全球比重(單位:%)

資料來源:前瞻產業研究院整理

從2015年一季度開始,中國半導體市場增速一直高出全球市場5個百分點以上,2017年一季度中國半導體消費金額同比上升26.9%,創出歷史新高,高出全球半導體市場增速8.6個百分點。

圖表3:2014-2017年中國&全球半導體增速對比(單位:%)

資料來源:前瞻產業研究院整理

2018-2023年全球半導體前景預測

全球半導體市場在經過2014年沖高之后,達到3355億美元,增長9.8%,然而接下來的2015與2016年,己經連續兩年處于徘徊期,基本上止步不前。雖然2017年大大超出市場預期,一季度、二季度同比增幅均回到兩位數,分別達18.1%、23.8%,2017年全年有望超過17%的增長,但這一趨勢并不可持續,按產業的周期性規律波動,預計2019年之后可能會有小幅的增長。

原因在于半導體是需求推進的市場,在過去四十年中,推動半導體業增長的驅動力已由傳統的PC及相關聯產業轉向移動產品市場,包括智能手機及平板電腦等,未來將向可穿戴設備、VR/AR設備轉移。

圖表4:半導體產業發展受需求推動

資料來源:前瞻產業研究院整理

而目前推動半導體產業增長的主因之一,智能手機已陷入頹勢,其數量在2014年增長28%之后,2015年、2016年僅增長7%和1%,己達飽和,而預期的下一波推手,如AR/VR、汽車電子及物聯網等尚未達到預期,尚處孕育之中。

另外,從技術層面觀察,工藝尺寸由14納米向10納米及以下過渡,3DNAND閃存,及2.5D,TSV等都是技術方面的硬骨頭,在推進過程中難度不少,都不太可能在短時期內會有很大的突破。所以近期全球半導體業中出現許多大的兼并,表明都在尋找出路,也可以認為半導體業正處于關鍵的轉折期,預示著一場大的變革即將來臨。

圖表5:2016-2023年全球半導體產業銷售額預測(單位:億美元,%)

資料來源:前瞻產業研究院整理

以上數據及分析均來自于前瞻產業研究院發布的《2017-2022年集成電路用電子化學品行業市場需求與投資規劃分析報告》。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國集成電路用 電子化學品行業的發展環境;第2章對全球集成電路用 電子化學品行業的發展狀況、競爭格局、主要企業進行了分析;第3章對中國集成電路用 ...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT