拍拍貸赴美上市,現(xiàn)金貸的“東風(fēng)”還能吹多久

2017年11月10日,國(guó)內(nèi)P2P網(wǎng)絡(luò)借貸平臺(tái)拍拍貸成功在紐交所上市,公司創(chuàng)始人顧少豐、李鐵錚、張俊、胡宏輝四位創(chuàng)始人悉數(shù)到場(chǎng),共同見證這一歷史性的時(shí)刻。至此,拍拍貸成為繼宜人貸、信而富、趣店之后,又一家在紐交所掛牌上市的中國(guó)金融科技公司。

現(xiàn)金貸的“東風(fēng)”助拍拍貸扭虧為盈

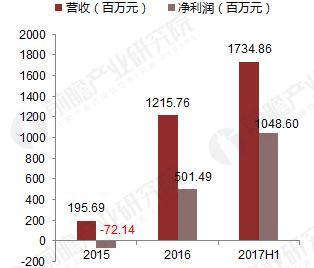

拍拍貸公司成立于2007年6月,是國(guó)內(nèi)最早的一批P2P公司之一。但是,成立的前幾年間,拍拍貸的經(jīng)營(yíng)一直不溫不火,多年來一直是虧損經(jīng)營(yíng),直到2016年公司才開始扭虧為盈,實(shí)現(xiàn)快速增長(zhǎng)。根據(jù)拍拍貸招股說明書顯示,2015年拍拍貸凈虧損額為7214萬(wàn)元;到2016年拍拍貸凈利潤(rùn)達(dá)到5.015億元,成功實(shí)現(xiàn)扭虧為盈。

圖表1:2015-2017年拍拍貸營(yíng)收和凈利潤(rùn)變化趨勢(shì)圖(單位:百萬(wàn)元)

數(shù)據(jù)來源:招股說明書前瞻產(chǎn)業(yè)研究院整理

拍拍貸業(yè)績(jī)?nèi)绱肆裂郏F(xiàn)金貸業(yè)務(wù)功不可沒。2016年4月,拍拍貸正式推出了現(xiàn)金貸產(chǎn)品——曹操貸,這塊業(yè)務(wù)成為拍拍貸平臺(tái)飛速發(fā)展的強(qiáng)大助力器。根據(jù)拍拍貸招股說明書顯示,2016年拍拍貸發(fā)放貸款總額高達(dá)194.24億元,較2015年的約為50億元,同比增長(zhǎng)了2.5倍多,增速十分驚人。

數(shù)千億元的存量市場(chǎng)

現(xiàn)金貸業(yè)務(wù)為何如此給力,從以下三組數(shù)據(jù)中可見一斑:

活躍用戶基數(shù)超3000萬(wàn),且潛力較大。據(jù)公開資料顯示,目前我國(guó)現(xiàn)金貸行業(yè)活躍用戶規(guī)模在3000萬(wàn)左右,僅幾家頭部平臺(tái)公開注冊(cè)的用戶數(shù)均超過了2000萬(wàn)。此外,現(xiàn)金貸新增用戶規(guī)模超1000萬(wàn),為消費(fèi)分期的近5倍。

圖表2:現(xiàn)金貸新增用戶規(guī)模變化趨勢(shì)

數(shù)據(jù)來源:TrustData 前瞻產(chǎn)業(yè)研究院整理

數(shù)千億元的存量市場(chǎng)。據(jù)公開資料顯示,目前我國(guó)現(xiàn)金貸行業(yè)活躍用戶規(guī)模在3000萬(wàn)左右,假設(shè)平均每筆借款額為2000-3000元,年均借款次數(shù)為2-3次,則現(xiàn)金貸存量市場(chǎng)規(guī)模在1200-2700億元之間。

圖表3:現(xiàn)金貸存量市場(chǎng)規(guī)模測(cè)算

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

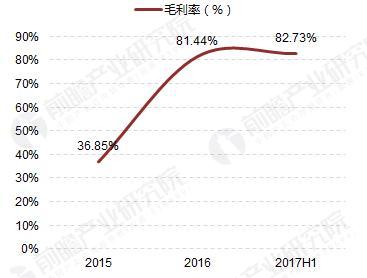

盈利能力強(qiáng)。從代表性企業(yè)趣店的毛利率來看,現(xiàn)金貸平臺(tái)整體盈利水平極高,這主要與行業(yè)內(nèi)極高的年化利率、較低的風(fēng)控成本和獲客成本息息相關(guān)。

圖表4:2015-2017年趣店集團(tuán)毛利率變化趨勢(shì)圖(單位:%)

數(shù)據(jù)來源:招股說明書 前瞻產(chǎn)業(yè)研究院整理

三大問題成監(jiān)管重點(diǎn)

盡管現(xiàn)金貸市場(chǎng)前景可人,但在野蠻生長(zhǎng)過程中暴露出來的“暴力催收”、“高利率”、“零風(fēng)控”等問題則成為制約行業(yè)進(jìn)一步發(fā)展的重要因素,未來將會(huì)成為市場(chǎng)監(jiān)管的重點(diǎn)。

◆ 暴力催收

近年來,現(xiàn)金貸市場(chǎng)暴力催收事件頻發(fā),諸如上門恐嚇、電話威脅、垃圾短信等事件時(shí)有發(fā)生。之前爆出的“裸條貸、大學(xué)生自殺”等事件,更是造成極其惡劣的社會(huì)影響,嚴(yán)重影響了整個(gè)行業(yè)形象。

◆ 高利率

目前,不少現(xiàn)金貸平臺(tái)實(shí)際年化利率已經(jīng)超過36%的監(jiān)管紅線,引發(fā)了巨大的輿論壓力。不少平臺(tái)還設(shè)置了“管理費(fèi)、服務(wù)費(fèi)、手續(xù)費(fèi)”等名目變相收取利息,進(jìn)一步抬高了利率,損害了借款人的合法利益。(監(jiān)管紅線:《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》明確指出借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。)

◆ 零風(fēng)控

不少現(xiàn)金貸平臺(tái)缺乏基本的風(fēng)控體系,用戶只需輸入身份證號(hào)、銀行卡號(hào)等簡(jiǎn)單信息,即可申請(qǐng)小額現(xiàn)金貸款,壞賬風(fēng)險(xiǎn)極高。公開資料顯示,目前現(xiàn)金貸行業(yè)平均壞賬率維持在20%-30%之間,個(gè)別公司甚至高達(dá)50%,極其容易引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。

政策監(jiān)管將趨嚴(yán)

今年以來,政府即將整改現(xiàn)金貸市場(chǎng)的消息頻頻傳出。2017年4月,銀監(jiān)會(huì)正式發(fā)布《關(guān)于銀行業(yè)風(fēng)險(xiǎn)防控工作的指導(dǎo)意見》。該意見明確指出要做好“現(xiàn)金貸”業(yè)務(wù)活動(dòng)的清理整頓工作,禁止欺詐、虛假宣傳,不得違法高利放貸及暴力催收,并特別強(qiáng)調(diào)禁止向未滿18歲的在校大學(xué)生提供網(wǎng)貸服務(wù)。11月4日,央行行長(zhǎng)周小川在央行網(wǎng)站發(fā)文稱,要堅(jiān)持金融是特許經(jīng)營(yíng)行業(yè),不得無證經(jīng)營(yíng)或超范圍經(jīng)營(yíng)。

盡管迄今為止,具體的監(jiān)管政策還未落地,但可以肯定的是,出于金融風(fēng)險(xiǎn)防范和道德輿論壓力的考慮,我國(guó)監(jiān)管層必將對(duì)現(xiàn)金貸業(yè)務(wù)進(jìn)行相應(yīng)的整改,未來現(xiàn)金貸市場(chǎng)將面臨一輪洗牌。現(xiàn)金貸的東風(fēng)還能吹多久,讓我們拭目以待。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告將幫助互聯(lián)網(wǎng)企業(yè)、學(xué)術(shù)科研單位、金融機(jī)構(gòu)、投資企業(yè)準(zhǔn)確了解互聯(lián)網(wǎng)金融行業(yè)最新發(fā)展動(dòng)向,及早發(fā)現(xiàn)互聯(lián)網(wǎng)金融行業(yè)市場(chǎng)的空白點(diǎn),機(jī)會(huì)點(diǎn),增長(zhǎng)點(diǎn)和盈利點(diǎn)……,前...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)消費(fèi)金融行業(yè)龍頭企業(yè)分析 招聯(lián)消金引領(lǐng)消費(fèi)金融行業(yè)高質(zhì)量發(fā)展【組圖】

-

2023年全球消費(fèi)金融行業(yè)發(fā)展概況 發(fā)達(dá)國(guó)家消費(fèi)金融市場(chǎng)較為領(lǐng)先【組圖】

-

2023年中國(guó)消費(fèi)金融行業(yè)供給市場(chǎng)分析 消費(fèi)金融整體供給充裕【組圖】

-

2023年中國(guó)消費(fèi)金融行業(yè)需求市場(chǎng)分析 各消費(fèi)場(chǎng)景成消費(fèi)金融爭(zhēng)奪“高地”【組圖】

-

重磅!2023年中國(guó)及31省市消費(fèi)金融行業(yè)政策匯總及解讀(全)政策是引導(dǎo)消費(fèi)金融行業(yè)有序的發(fā)展的關(guān)鍵因素

-

2023年中國(guó)消費(fèi)金融行業(yè)需求市場(chǎng)分析 消費(fèi)金融整體需求旺盛【組圖】