2018年中國消費金融行業(yè)市場格局分析 互聯(lián)網(wǎng)金融整頓加速行業(yè)“優(yōu)勝劣汰”

消費金融業(yè)務(wù)參與主體不斷豐富,銀行系依然占據(jù)優(yōu)勢地位

我國消費金融業(yè)務(wù)參與主體眾多,主要由商業(yè)銀行、互聯(lián)網(wǎng)公司、持牌消費金融公司、P2P網(wǎng)貸及其他提供消費分期服務(wù)的企業(yè)。這些參與主體可歸結(jié)為三大類,第一類是傳統(tǒng)消費金融互聯(lián)網(wǎng)化,以商業(yè)銀行為主;第二類是銀監(jiān)會批準(zhǔn)成立的消費金融公司,擁有消費金融合法牌照;第三類是依托于電商平臺、網(wǎng)貸平臺的消費金融公司。

圖表1:國內(nèi)消費金融業(yè)務(wù)市場參與主體

資料來源:前瞻產(chǎn)業(yè)研究院整理

銀行系消費金融公司目前仍是消費金融領(lǐng)域的市場主導(dǎo)者,優(yōu)勢明顯。從業(yè)務(wù)模式上看,銀行擁有專業(yè)的風(fēng)控手段、成熟征信和審批模式、龐大的客戶基礎(chǔ)及雄厚的資金等諸多其他機(jī)構(gòu)無法比擬的優(yōu)勢,加之近年來銀行積極彌補(bǔ)自身消費場景和用戶體驗方面的短板;從業(yè)務(wù)規(guī)模來看,2016年12月末,我國銀行業(yè)消費貸款規(guī)模(不含房貸)為5.92萬億元,同比增速23.8%,最近四年的年復(fù)合增長率為26.7%,處于快速增長階段;從不良率方面來看,2016年商業(yè)銀行消費貸款平均不良率預(yù)計在1.8%左右。

具體來看,銀行系消費金融公司,在風(fēng)控能力方面有巨大優(yōu)勢,銀行本身豐富的行業(yè)經(jīng)驗、嚴(yán)格的風(fēng)控標(biāo)準(zhǔn)和完善的系統(tǒng)都是其它公司不容易超越的。電商系消費金融公司,主要是在線上獲客渠道,數(shù)據(jù)與品牌方面具有一定的積累。持牌系消費金融公司,自身有較強(qiáng)的資金后盾、消費數(shù)據(jù)和場景,容易實現(xiàn)交易閉環(huán)和生態(tài)閉環(huán),一般是通過消費金融拉動產(chǎn)品銷量增長,達(dá)到產(chǎn)融結(jié)合的目的。

圖表2:各參與主體的優(yōu)劣勢比較

資料來源:前瞻產(chǎn)業(yè)研究院整理

業(yè)內(nèi)人士表示,雖然線上消費場景已被電商系牢牢占據(jù),但總體來看,消費金融的整體其滲透率仍然較低,市場空間巨大。從消費者的地域性、分散性、觸媒接受性上來說,二三四線,甚至農(nóng)村消費市場,仍有大量的消費行為發(fā)生在線下,這些線下場景仍然不能被忽視。更重要的是,這些線下的金融服務(wù)需求仍未得到有效滿足。因此,無論是線下還是線上,消費金融市場的蛋糕都十分巨大。

我國消費金融信貸比例遠(yuǎn)低于美國,參與主體的不斷擴(kuò)展將改變我國消費信貸格局

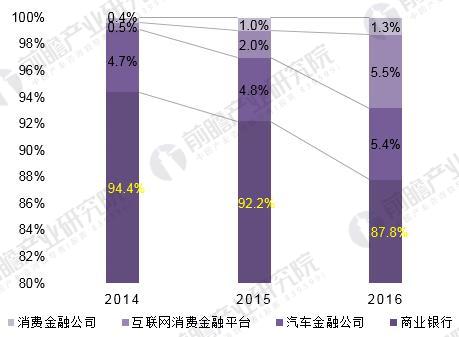

從我國消費金融消費信貸結(jié)構(gòu)來看,近年來我國商業(yè)銀行的比重雖依然占據(jù)絕對主導(dǎo)優(yōu)勢,但占比有所縮減,從2014年的94.4%下降到2016年的87.8%。而互聯(lián)網(wǎng)消費金融平臺和消費金融公司的比重則出現(xiàn)較大幅度的上漲。互聯(lián)網(wǎng)巨頭以及領(lǐng)先P2P網(wǎng)貸平臺所占份額在過去三年由0.5%快速提升至5.5%。可見,雖然互聯(lián)網(wǎng)金融的規(guī)范化發(fā)展一直頗受爭議,但其市場份額確實在不斷增長中。而驅(qū)動其市場份額拓展的主要原因包括:1)鼓勵合規(guī)經(jīng)營平臺發(fā)展的監(jiān)管環(huán)境;2)用戶分層形成差異化競爭;3)線上風(fēng)控技術(shù)的日益完善。

圖表3:2014-2016年我國消費信貸結(jié)構(gòu)變化趨勢圖(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

此外,對比美國信貸消費結(jié)構(gòu)中消費金融公司20%的信貸比重,我國消費金融公司的信貸比重還不到2%。這與我國長期處于以商業(yè)銀行為主體的較為單一的消費信貸環(huán)境有關(guān),這一局面將隨著我國消費金融參與主體的不斷豐富擴(kuò)展而得到改善。

圖表4:2014-2016年美國消費信貸結(jié)構(gòu)變化趨勢圖(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

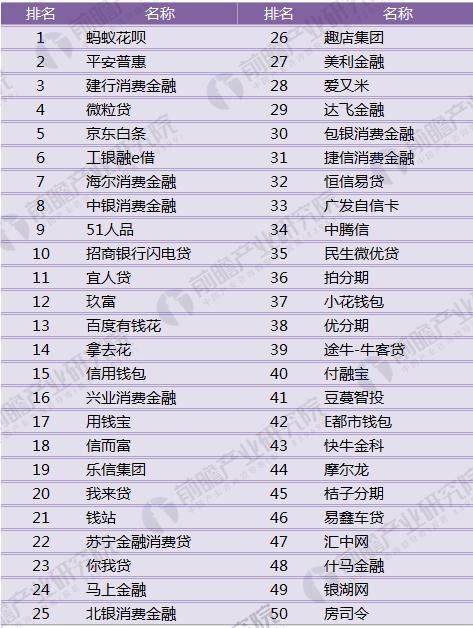

最新互聯(lián)網(wǎng)消費金融TOP50公布,螞蟻花唄占據(jù)首位,規(guī)范整頓“現(xiàn)金貸”將加速行業(yè)“優(yōu)勝劣汰”

2017年消費金融排行榜TOP50出爐,排名第一的是螞蟻花唄,排名第二的是平安普惠,建行消費金融排名第三。2017年消費金融排行榜TOP50四到十名的別是微粒貸、京東白條、工銀融e借、海爾消費金融、中銀消費金融、51人品以及招商銀行閃電貸。

圖表5:2017年消費金融排行榜TOP50

資料來源:前瞻產(chǎn)業(yè)研究院整理

值得注意的是,2017年12月1日,央行聯(lián)合銀監(jiān)會正式下發(fā)《關(guān)于規(guī)范整頓“現(xiàn)金貸”業(yè)務(wù)的通知》,對網(wǎng)絡(luò)小額貸款的清理整頓工作全面開市了。通知中指出,“現(xiàn)金貸”業(yè)務(wù)快速發(fā)展,在滿足部分群體正常消費信貸需求方面發(fā)揮了一定作用,但過度借貸、重復(fù)授信、不當(dāng)催收、畸高利率、侵犯個人隱私等問題十分突出,存在著較大的金融風(fēng)險和社會風(fēng)險隱患。

業(yè)內(nèi)人士分析,在機(jī)構(gòu)層面主要是從糾偏網(wǎng)絡(luò)小貸、規(guī)范持牌金融機(jī)構(gòu)合作行為、完善P2P現(xiàn)金貸業(yè)務(wù),以及打擊取締非持牌放貸機(jī)構(gòu)等四個維度進(jìn)行規(guī)范。同時按照問題導(dǎo)向原則,以負(fù)面清單的形式,從降低高息費,打擊不當(dāng)催收、嚴(yán)禁多頭借貸、以貸養(yǎng)貸、高杠桿和加強(qiáng)客戶信息保護(hù)等方面來進(jìn)行規(guī)范。監(jiān)管政策落地后,對于現(xiàn)金貸平臺而言,憑借高利率來覆蓋高逾期、賺取高額利潤的時代將終結(jié)。業(yè)內(nèi)專家分析認(rèn)為,等待現(xiàn)金貸平臺的,是市場的淘汰、轉(zhuǎn)型或合作持牌。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國消費金融行業(yè)競爭格局與領(lǐng)先企業(yè)分析報告》。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告通過對大量一手市場調(diào)研數(shù)據(jù)的前瞻性分析,深入而客觀地剖析中國當(dāng)前消費金融行業(yè)的運行情況;消費金融公司市場主體競爭格局,包括產(chǎn)業(yè)系消費金融公司、銀行系消費金...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT