預(yù)見2023:《2023年中國消費(fèi)金融行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:國盛金控(002670)、海印股份(000861)、重慶百貨(600729)、北京銀行(601169)、樂信集團(tuán)(LX.US)、拍拍貸(FINV.US)、信而富(XRF.US)、宜人金科(YRD.US)等

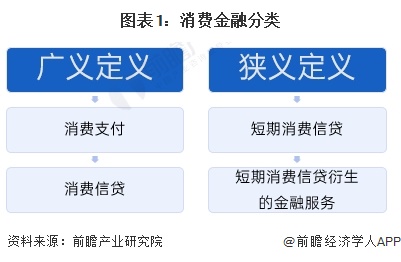

本文核心數(shù)據(jù):消費(fèi)金融分類;消費(fèi)金融行業(yè)發(fā)展歷程等

產(chǎn)業(yè)概況

1、定義

消費(fèi)金融(Consuming Finance)是指以消費(fèi)為目的的支付行為和融資行為。消費(fèi)和金融都是一種經(jīng)濟(jì)行為,消費(fèi)金融是由消費(fèi)與金融兩種經(jīng)濟(jì)行為緊密結(jié)合在一起形成一種新的經(jīng)濟(jì)行為。同時(shí),從供給的角度看,消費(fèi)并不必然伴隨著融資行為,而是在生產(chǎn)不足的賣方主導(dǎo)短缺經(jīng)濟(jì)階段,逐漸發(fā)展到者生產(chǎn)過剩、需求不足的買方經(jīng)濟(jì)條件下,為調(diào)節(jié)和促進(jìn)消費(fèi)需求為目的的金融行為。

廣義上,消費(fèi)金融包括消費(fèi)支付、消費(fèi)信貸和其他消費(fèi)金融,狹義的消費(fèi)金融就是指消費(fèi)信貸,消費(fèi)信貸是最為廣泛的一種以消費(fèi)為目的的融資行為,因而成為最為典型的消費(fèi)金融。

2、業(yè)務(wù)模式剖析:消費(fèi)需求推動(dòng)業(yè)務(wù)演變

消費(fèi)金融主要模式是消費(fèi)者通過消費(fèi)金融進(jìn)行中小額的貸款,典型的業(yè)務(wù)模式包括消費(fèi)者、消費(fèi)金融公司、資金提供方、征信機(jī)構(gòu)、金融科技公司和催收機(jī)構(gòu),其中,消費(fèi)金融公司作為資金需求和提供方的連接橋梁,處于整個(gè)模式的核心環(huán)節(jié);征信機(jī)構(gòu)和金融科技公司為消費(fèi)金融公司的風(fēng)控環(huán)節(jié)提供服務(wù);催收機(jī)構(gòu)為消費(fèi)金融公司提供針對逾期不還的借貸人的催收服務(wù)。整個(gè)業(yè)務(wù)模式中,消費(fèi)場景拓展和做好風(fēng)控是兩個(gè)關(guān)鍵因素。

從不同派系的參與者來看,目前商業(yè)銀行主要是國有控股和股份制的,資金規(guī)模較大,獲客能力較強(qiáng),風(fēng)控能力也較強(qiáng),有四大行以及光大銀行、民生銀行、平安銀行等;持牌消費(fèi)金融公司有中銀消金、招聯(lián)金融、馬上消費(fèi)金融、海爾消費(fèi)金融等;互聯(lián)網(wǎng)消費(fèi)金融公司有京東金融、螞蟻金服、平安惠普等;其他類型的有拍拍貸等公司。

行業(yè)發(fā)展歷程:從行業(yè)整頓到回歸持牌

試點(diǎn)觀察:2008年美國金融危機(jī)效應(yīng)對中國經(jīng)濟(jì)產(chǎn)生影響,為了維持經(jīng)濟(jì)增長勢頭,我國政府于2009年正式宣布啟動(dòng)消費(fèi)金融試點(diǎn)。2010年,我國首批4家消費(fèi)金融公司獲批成立。

支持鼓勵(lì):2013年11月,銀監(jiān)會(huì)發(fā)布《消費(fèi)金融公司試點(diǎn)管理辦法》,允許民間資本介入、放開營業(yè)地域限制、增加吸收股東存款業(yè)務(wù),推動(dòng)了消費(fèi)金融公司進(jìn)一步擴(kuò)容。

行業(yè)整頓:2017年底,針對“現(xiàn)金貸”等行業(yè)亂象,強(qiáng)監(jiān)管時(shí)代來臨。《關(guān)于銀行業(yè)風(fēng)險(xiǎn)防控工作的指導(dǎo)意見》《關(guān)于立即暫停批設(shè)網(wǎng)絡(luò)小額貸款公司的通知》《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》等政策出臺,對消費(fèi)金融行業(yè)的監(jiān)管由點(diǎn)到面逐步從嚴(yán)。

審慎開放:2018年以來,多項(xiàng)政策釋放出利好消費(fèi)金融發(fā)展的信號,銀保監(jiān)會(huì)發(fā)布《關(guān)于進(jìn)一步做好信貸工作提升服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效的通知》提出積極發(fā)展消費(fèi)金融和創(chuàng)新金融服務(wù)模式,行業(yè)逐步審慎放開。

回歸持牌:隨著大數(shù)據(jù)、云計(jì)算、人工智能等技術(shù)驅(qū)動(dòng),消費(fèi)金融走向智能化階段,在監(jiān)管更加嚴(yán)格規(guī)范的情況下,頭部互聯(lián)網(wǎng)金融公司主導(dǎo)市場,全區(qū)域線上線下業(yè)務(wù)有序地進(jìn)行。未來有更多的消費(fèi)金融公司獲得持牌機(jī)會(huì)。

行業(yè)政策背景:政策成為刺激消費(fèi)金融的有力寶劍

政策方面,近年來,監(jiān)管部門相繼出臺一系列消費(fèi)金融監(jiān)管政策,旨在進(jìn)一步保護(hù)個(gè)人信息和金融消費(fèi)者權(quán)益、規(guī)范金融機(jī)構(gòu)與互聯(lián)網(wǎng)機(jī)構(gòu)的合作和互聯(lián)網(wǎng)貸款管理。2022年以來監(jiān)管政策主要是對這些前期政策的細(xì)化。隨著對個(gè)人信息和消費(fèi)者權(quán)益保護(hù)的愈發(fā)重視,監(jiān)管層面持續(xù)在保護(hù)個(gè)人信息和金融消費(fèi)者權(quán)益、促進(jìn)合規(guī)經(jīng)營等方面出臺相應(yīng)的政策和規(guī)范性文件。2022-2023年國家層面消費(fèi)金融行業(yè)政策匯總?cè)缦拢?/p>

行業(yè)發(fā)展現(xiàn)狀

1、2022年消費(fèi)貸款持續(xù)放量

2010-2022年,我國社會(huì)消費(fèi)品零售總額總體呈增長趨勢。2022年全年,社會(huì)消費(fèi)品零售總額439733億元,比上年下降0.2%。

隨著市場規(guī)模持續(xù)擴(kuò)大,消費(fèi)金融政策持續(xù)利好,消費(fèi)金融服務(wù)商也在不斷增多,無論是以商業(yè)銀行、消費(fèi)金融公司為代表的傳統(tǒng)消費(fèi)金融機(jī)構(gòu),還是以電子商務(wù)平臺、分期購物平臺、網(wǎng)絡(luò)借貸平臺等為代表的互聯(lián)網(wǎng)消費(fèi)金融機(jī)構(gòu)都獲得了快速發(fā)展。

自2015年以來,消費(fèi)金融行業(yè)規(guī)模迅速擴(kuò)張。中國銀行業(yè)協(xié)會(huì)消費(fèi)金融專業(yè)委員會(huì)顯示,不含房貸的消費(fèi)金融貸款余額從2014年的4.2萬億元上升到2022年的19萬億元。

注釋:消費(fèi)信貸余額是指居民不包含房貸的消費(fèi)信貸余額,包括由銀行、消費(fèi)金融公司、汽車消費(fèi)金融公司、小貸公司及各類互聯(lián)網(wǎng)消費(fèi)金融機(jī)構(gòu)提供的消費(fèi)信貸余額。

2、消費(fèi)信貸滲透率加速增長

近幾年互聯(lián)網(wǎng)金融和金融科技在中國的爆發(fā)式成長,加速了中國消費(fèi)金融市場的發(fā)展,并逐漸縮短了我國與發(fā)達(dá)國家之間的差距。傳統(tǒng)意義上認(rèn)為,中國國內(nèi)整體的信貸行為比較保守,所以中國金融行業(yè)尤其在個(gè)人信貸端始終存在不可逾越的發(fā)展瓶頸。但實(shí)際上,中國從2014年的16.2%增長到2022年的43.2%,短短7年的時(shí)間增長了27%。伴隨著消費(fèi)升級以及民間借貸的活躍性,消費(fèi)信貸迎來黃金發(fā)展期,消費(fèi)信貸反過來促進(jìn)消費(fèi)升級,形成正反饋循環(huán),構(gòu)建了消費(fèi)信貸蓬勃發(fā)展的繁榮圖景,大幅提振市場信心。

注:中國狹義消費(fèi)信貸余額滲透率=中國消費(fèi)信貸余額/中國社會(huì)消費(fèi)品零售

3、消費(fèi)金融服務(wù)需求突破3億人次

根據(jù)中國銀行業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2019-2022年消費(fèi)金融公司服務(wù)客戶人數(shù)逐年快速上升,從1.27億人到3.38億人。

中國銀行業(yè)協(xié)會(huì)發(fā)布《中國消費(fèi)金融公司發(fā)展報(bào)告(2023)》顯示,截至2022年末,消費(fèi)金融公司服務(wù)客戶人數(shù)突破3億人次,達(dá)到3.38億人次,同比增長18.4%;資產(chǎn)規(guī)模及貸款余額雙雙突破8000億元,分別達(dá)到8844億元和8349億元,同比增長均為17.5%,高于經(jīng)濟(jì)增速和消費(fèi)增速,為恢復(fù)和擴(kuò)大消費(fèi)需求作出了積極貢獻(xiàn)。

4、消費(fèi)金融市場規(guī)模突破19萬億元

由于消費(fèi)金融行業(yè)不同機(jī)構(gòu)之間也會(huì)進(jìn)行借貸,例如持牌消費(fèi)金融公司的一部分資金來自商業(yè)銀行貸款,而部分互聯(lián)網(wǎng)消費(fèi)金融公司又會(huì)向持牌消費(fèi)金融公司借款,因此消費(fèi)金融市場資金來源成分復(fù)雜。為更好統(tǒng)計(jì)整體市場規(guī)模,從消費(fèi)金融資金流向的角度上看,主要統(tǒng)計(jì)中國人民銀行資產(chǎn)負(fù)債表的表內(nèi)數(shù)據(jù)以及表外數(shù)據(jù)。

從構(gòu)成來看,主要是表內(nèi)信用卡以外的短期消費(fèi)貸款和住房貸款以外的中長期消費(fèi)貨款貢獻(xiàn)最高,這部分的消費(fèi)金融規(guī)模的直接流向是持牌消費(fèi)金融公司。2016-2022年,我國消費(fèi)金融市場規(guī)模從8.87萬億元增長至19萬億元,年復(fù)合增速超過13.5%。

行業(yè)競爭格局

1、區(qū)域競爭:一線城市信用卡滲透較高

從省份分布來看,80后信用卡用戶在廣東、山東、浙江和四川等省份占比高于90后信用卡用戶,而90后信用卡用戶在江蘇、北京、河南與河北等省份占比較高;從城市級別分布來看,80后、90后信用卡用戶均有一半以上來自三線及以下城市,相對而言,80后信用卡用戶較多來自于三線及以下城市,90后信用卡用戶較多來自一線和二線城市。

從省份分布來看,80后現(xiàn)金貸用戶在四川和云南等內(nèi)陸省份占比高于90后現(xiàn)金貸用戶,而90后現(xiàn)金貸用戶在廣東、江浙、山東等沿海省份占比較高;從城市級別分布來看,現(xiàn)金貸用戶主要來自三線及以下城市,相對而言,三線及以下城市中,80后對于現(xiàn)金貸的接受度更高,而一線和二線城市中,90后用戶對于現(xiàn)金貸的接受度更高。

2、企業(yè)競爭:全國性企業(yè)競爭力最強(qiáng)

我國消費(fèi)金融公司這類派系的競爭梯隊(duì)中,招聯(lián)消金、馬上消金、興業(yè)消金以及螞蟻消金以其強(qiáng)大的全國性競爭力位居第一梯隊(duì),其次是在區(qū)域消費(fèi)金融獲客能力表現(xiàn)較好的杭銀消金、中郵消金等企業(yè),最后第三梯隊(duì)是部分業(yè)務(wù)具有競爭力的企業(yè),例如在消費(fèi)品上,小米消金、唯品富邦等企業(yè)表現(xiàn)較好,處于第三梯隊(duì)。

產(chǎn)業(yè)發(fā)展前景及趨勢預(yù)測:下游需求與國產(chǎn)替代為關(guān)鍵驅(qū)動(dòng)力

1、行業(yè)前景:五年后規(guī)模接近38萬億元

未來隨著社會(huì)信用體系的完善,以信用卡為主的貸款余額將保持5%-12%之間的增速,波動(dòng)的原因是信用卡利率將從目前較低的水平往較最新監(jiān)管窗口指導(dǎo)紅線的水平提升。信用卡市場驅(qū)動(dòng)力是人均持卡數(shù)量的提升,主要推動(dòng)力是商業(yè)銀行繼續(xù)深化零售轉(zhuǎn)型,但一定程度上受到用戶體驗(yàn)更優(yōu)異的互聯(lián)網(wǎng)消費(fèi)貸制約。其次,金融機(jī)構(gòu)表內(nèi)的消費(fèi)貸款也將保持較高增長,主要驅(qū)動(dòng)力是螞蟻消費(fèi)金融等互聯(lián)網(wǎng)平臺基于真實(shí)交易場景發(fā)放的消費(fèi)貸款,其底層模式是與金融機(jī)構(gòu)的聯(lián)合貸款,預(yù)計(jì)2028年規(guī)模將超過37.9萬億元,年復(fù)合增速為12.7%。

2、行業(yè)趨勢:流量和技術(shù)將成為各家必爭領(lǐng)地

未來幾年內(nèi),在金融供給側(cè)結(jié)構(gòu)性改革的大背景下,隨宏觀經(jīng)濟(jì)對消費(fèi)的持續(xù)促進(jìn)、科技水平的進(jìn)步、征信系統(tǒng)的不斷完善和居民信貸意識的進(jìn)一步覺醒,中國消費(fèi)金融行業(yè)規(guī)模與滲透率將進(jìn)一步上升。但消費(fèi)金融滲透率的上升是有限的,雖然在一定程度上消費(fèi)金融可幫助用戶打破資金約束、實(shí)現(xiàn)資金的跨期分配進(jìn)而促進(jìn)消費(fèi),但這種促進(jìn)作用并非持續(xù)存在,隨著消費(fèi)金融滲透率的逐步上升,一旦杠桿率超出臨界點(diǎn),消費(fèi)金融反而對消費(fèi)產(chǎn)生擠出效應(yīng),因此從長期看,在滲透率達(dá)到一定程度后,中國消費(fèi)信貸滲透率將進(jìn)入一定波動(dòng)范圍。

人工智能、區(qū)塊鏈、云計(jì)算及大數(shù)據(jù)四大技術(shù)已經(jīng)廣泛應(yīng)用到金融服務(wù)的各個(gè)領(lǐng)域中,深刻改變了傳統(tǒng)金融機(jī)構(gòu)的業(yè)務(wù)模式,滲透了支付、信貸等新的業(yè)務(wù)場景,未來這些技術(shù)將對行業(yè)進(jìn)一步賦能。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國消費(fèi)金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告通過對大量一手市場調(diào)研數(shù)據(jù)的前瞻性分析,深入而客觀地剖析中國當(dāng)前消費(fèi)金融行業(yè)的發(fā)展環(huán)境、行業(yè)現(xiàn)狀和市場需求特征,行業(yè)細(xì)分領(lǐng)域發(fā)展?jié)摿Γ袠I(yè)典型企業(yè)經(jīng)營模式...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2023:中國消費(fèi)金融行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力分析等)

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟(jì)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)