騰訊開的銀行有多賺錢 十張圖看清2017年微眾銀行年報

深圳前海微眾銀行是由騰訊牽頭發(fā)起的中國首家互聯(lián)網(wǎng)銀行,2014年12月獲得由深圳銀監(jiān)局頒發(fā)的金融許可證,2017年是微眾銀行成立的第三個完整年度。

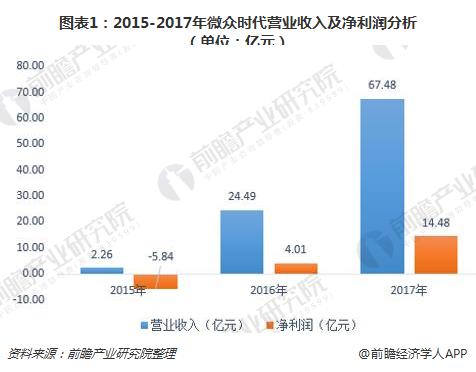

2018年6月22日,微眾銀行在其官網(wǎng)發(fā)布2017年年度報告。根據(jù)年報顯示,微眾銀行2017年營業(yè)收入67.48億,凈利潤14.48億。資產(chǎn)總額817億元,同比增長57%;各項貸款余額477億元,同比增長55%,各項存款余額53億元,同比增長62%,業(yè)績表現(xiàn)十分亮眼。

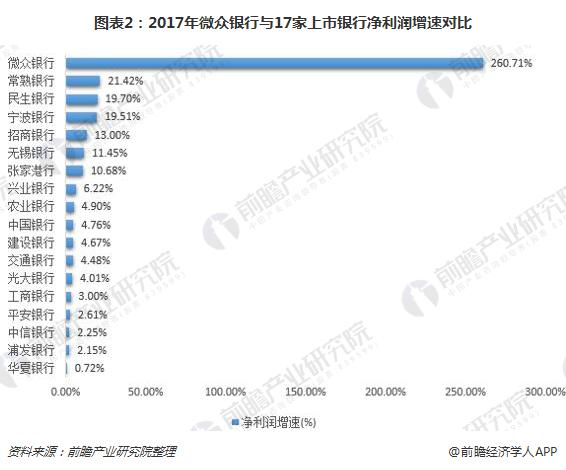

一、2017年凈利潤猛漲260.71%,上市銀行中排行第一

2017年,微眾銀行維持高增長態(tài)勢,實現(xiàn)營業(yè)收入67.48億元,相較2016年的24.49億元,同步增長175.50%;營業(yè)利潤2017年實現(xiàn)17.41億元,同比增長420.76%;其中,凈利潤為14.48億元,同比增長260.71%,增長十分迅猛。值得一提的是,在2015年微眾銀行剛剛展業(yè)的首年,該行的營收為2.26億元,彼時仍未扭虧為盈,凈利潤為-5.84億元。僅用三年便已光景兩重天,用“飆升”一詞來形容微眾銀行的盈利水平,并不為過。

橫向?qū)Ρ任⒈娿y行與17家上市銀行2017年的凈利潤增速情況,前瞻發(fā)現(xiàn):2017年,國家五大行“中”、“農(nóng)”、“工”、“建”、“交”的凈利潤增速均在5%以下。而在商業(yè)銀行中表現(xiàn)較為突出的常熟銀行、民生銀行與寧波銀行,其凈利潤增速分別為21.42%,19.70%和19.51%,平均增速為20.21%。與之相比,微眾銀行260.71%的增速是其13倍。與傳統(tǒng)銀行的業(yè)績相比,微眾銀行2017年交出的成績單讓人贊嘆。

二、高營收的背后,高息差是關(guān)鍵

仔細剖析微眾銀行高營收的背后,前瞻發(fā)現(xiàn),一方面,微眾銀行7.02%的凈息差帶來了44億元的利息凈收入,占營業(yè)收入的65.91%。根據(jù)與傳統(tǒng)銀行的凈息差對比可以發(fā)現(xiàn),在17家上市銀行中,只有一家常熟銀行凈息差超過3%達到3.63%,其余上市銀行凈息差均在1.5%-2.43%之間。在如今息差整體下行的背景下,微眾還能達到幾倍于商業(yè)銀行的凈息差,其創(chuàng)收能力可見一斑。

另一方面,微眾銀行手續(xù)費收入為23億元,占比34.09%,這一比重著實不算低。這歸功于微眾較高的同業(yè)負債。2015年成立之初,微眾銀行便表示“不與傳統(tǒng)銀行爭利”,而是競合關(guān)系。據(jù)了解,截至2016年年末,微眾已與25家金融機構(gòu)建立共擔收益和風險的聯(lián)合貸款業(yè)務合作關(guān)系。到2017年底,微眾的聯(lián)合貸款合作機構(gòu)已擴展到50家,分享了75%的業(yè)務,體現(xiàn)出微眾充沛的客戶流量。

三.風控表現(xiàn)良好,數(shù)值大幅高于監(jiān)管紅線

在風險控制方面,微眾銀行的表現(xiàn)同樣出眾。2017年,銀行業(yè)不良貸款率為1.74%,信貸資產(chǎn)表現(xiàn)良好;貸款撥備率5.84%,撥備覆蓋率為912.74%,顯著高于目前商業(yè)銀行200%左右的平均水平;截止至2017年末,微眾銀行流動性比例為117.55%,盡管這一數(shù)值較2016年的218.49%下降將近一半,但微眾表示目前該行的流動性風險管理,已經(jīng)足以保證該行在發(fā)生系統(tǒng)性風險的情況下,持續(xù)經(jīng)營不低于30天;資本充足率方面,微眾銀行2017年的資本充足率為16.74%,較首次增資擴股的2016年的20.21%有所下降,但仍高于監(jiān)管紅線。

總體而言,從銀行的四大監(jiān)管指標來看,2017年微眾銀行的指標表現(xiàn)依舊大幅度高于監(jiān)管機構(gòu)以及行內(nèi)風險偏好要求。

四.扭虧為盈,“微粒貸”功不可沒

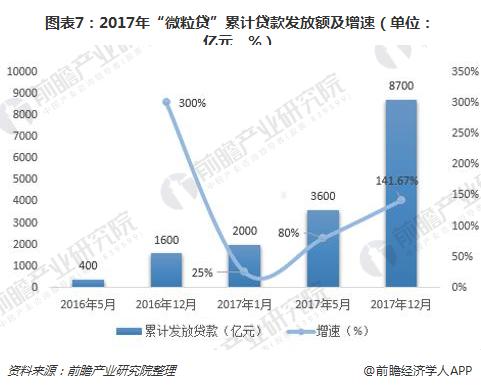

2015年5月,微眾銀行推出普惠金融貸款產(chǎn)品“微粒貸”。一經(jīng)上線,微粒貸便被視為微眾銀行的得力干將。事實確實如此,僅僅1年左右的時間,微粒貸便讓微眾銀行扭虧為盈,使其從2015年巨虧5.8億元增長至2016年凈利4億元。截至2017年,微眾銀行的凈利潤已達14.48億元,實現(xiàn)翻倍增長。

根據(jù)公開數(shù)據(jù)顯示,微粒貸在上線一周年之際,即2016年5月15日累計發(fā)放貸款400億元,至當年12月末增速達300%。截至2017年微粒貸上線兩周年之際,該產(chǎn)品共累計發(fā)放貸款總金額3600億元,比今年年初亦增加80%。截至2017年年底,“微粒貸”已經(jīng)累計向1200萬人放貸8700億元,管理的貸款余額已經(jīng)超過1000億元。

除了“微粒貸”,微眾銀行還有直通銀行與汽車金融業(yè)務。盡管直通銀行與“微車貸”業(yè)務發(fā)展速度亦十分迅速,但相比“微粒貸”,規(guī)模仍舊相對較小。

因此,有業(yè)內(nèi)人士直指微眾銀行對微粒貸有過分倚重之嫌,“其在優(yōu)秀客戶開發(fā)結(jié)束之后,未來拓展客戶的信用狀況可能會下降,恐難以維系長期的高速發(fā)展。”

對此,微眾銀行董事長顧敏回應表示,當前微眾銀行負債結(jié)構(gòu)仍然單一,存款和理財業(yè)務、小微企業(yè)金融服務等方面仍處于摸索階段,他們“對此有清醒的認識和改進的思路。”

五、注重科技,技術(shù)引領(lǐng)經(jīng)濟效益

除了微眾的拳頭產(chǎn)品“微粒貸”外,微眾銀行的技術(shù)屬性也十分值得關(guān)注。

根據(jù)微眾2017年年報,微眾在科技領(lǐng)域有兩項重要推進:

一是采取開源技術(shù),按分布式架構(gòu)搭建技術(shù)平臺,建成擁有知識產(chǎn)權(quán)的可支撐億量級客戶、高并發(fā)交易的核心系統(tǒng)。截至2017年末,微眾已建成174個關(guān)鍵系統(tǒng)、857個子系統(tǒng),極大地降低了賬戶運維成本,使服務和讓利于普羅大眾成為可能。

二是全面推進ABCD(人工智能AI;區(qū)塊鏈Blockchain、云計算Cloud Computing、大數(shù)據(jù)Big Data)科技發(fā)展戰(zhàn)略,致力其研發(fā)、應用領(lǐng)先。在2017年市場利率顯著上行的情況下,微眾貸款平均利率下降45個基點,貸款中近74%的客戶借款總成本少于100元。在讓利于客戶的同時,微眾取得14.48億元凈利潤,實現(xiàn)了經(jīng)濟效益和社會效益的雙贏。

六.扎根普惠金融,業(yè)務平穩(wěn)增長

作為中國首家開業(yè)的民營銀行、互聯(lián)網(wǎng)銀行,微眾籌建之初就明確“以普惠金融為目標、個存小貸為特色、數(shù)據(jù)科技為抓手、同業(yè)合作為依托”的發(fā)展目標。三年來,微眾堅持普惠金融,推動其業(yè)務穩(wěn)定發(fā)展,截至2017年末,微信銀行注冊用戶超過6000萬,比上年末增長2.14倍,覆蓋567座城市;授信客戶超過3400萬人,比上年末增長1.2倍;累計向1200萬人在線發(fā)放貸款8700億元。

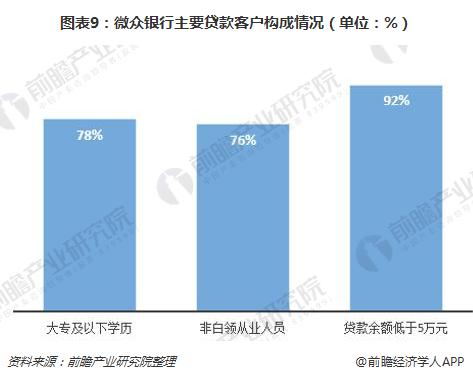

另一值得注意的數(shù)據(jù)是,在微眾銀行主要貸款客戶中,78%為大專及以下學歷,76%為非白領(lǐng)從業(yè)人員,92%的貸款余額低于5萬元,這正是“普惠”的完美體現(xiàn)。

七.估值不敵螞蟻金服,微眾高增長能保持多久?

盡管微眾銀行2017年的成績點令人矚目,但根據(jù)2018年3月23日發(fā)布的《2017年中國獨角獸企業(yè)發(fā)展報告》中,微眾銀行以92.3億美元估值位列第十一位,而其主要競爭對手螞蟻金服則以750億美元估值第一。一個是阿里巴巴孵化的互聯(lián)網(wǎng)金融企業(yè);一個是騰訊孵化的互聯(lián)網(wǎng)金融企業(yè),目前微眾銀行僅僅是螞蟻金服的七分之一。

業(yè)內(nèi)對微眾銀行不夠看好的原因,在于其低調(diào)保守的行事作風和其核心產(chǎn)品的單一化。對于騰訊而言,微眾銀行更像是一個克制的產(chǎn)品,而不是“敢打敢干”、急需擴張的板塊。“規(guī)模雖然上的很快,但在互聯(lián)網(wǎng)金融產(chǎn)品當中,仍然偏保守;受到金融系高管合規(guī)的諸多要求。”一位業(yè)內(nèi)人士如此表示。

未來,微眾銀行發(fā)展勢頭究竟如何,且讓我們拭目以待。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國民營銀行市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告從民營銀行的投資背景及宏觀環(huán)境出發(fā),供投資者提前洞悉政府及監(jiān)管層執(zhí)政方向;再分析中國民營銀行各發(fā)起主體的相對優(yōu)劣勢,使投資者明確其所處地位,揚長避短,為各...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT