2018年中國石墨烯行業競爭格局分析 區域格局初顯、規模越大虧損越大

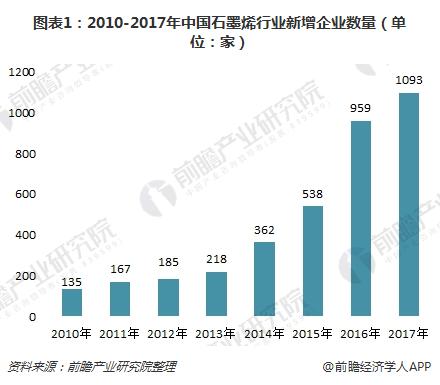

近年來,全國石墨烯企業如雨后春筍般不斷遞增。截至2017年底,全國石墨烯相關企業數量4800多家,涉及石墨烯研發、制備、銷售、應用、技術服務等方面。不過,由于市場尚未成熟,行業競爭有限。

石墨烯行業企業競爭分析

我國石墨烯行業企業以小型、初創型占比較多,中型、大型企業數量相對較少。隨著石墨烯產業化的推進,小型企業數量占比上升,中型企業規模化發展也有所加強。截至2017年12月底,在工商部門注冊的營業范圍包含石墨烯相關業務的企業數量達4800多家。

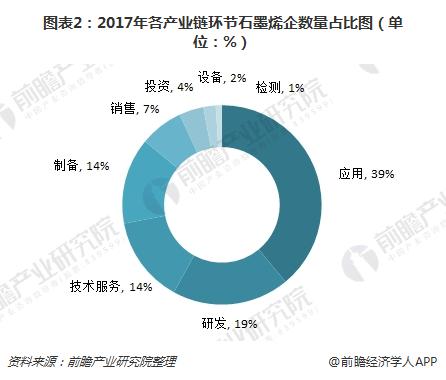

這些企業主要集中于石墨烯研發、銷售、制備、技術服務等方面,其中,應用環節集聚企業最多,2017年占比達到39%;研發、制備、技術服務企業數量比重也超過10%。

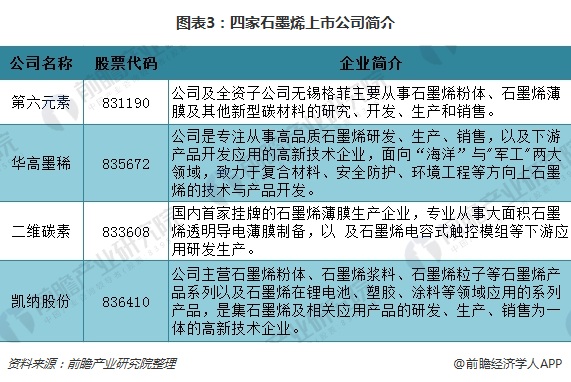

雖然全國涉及石墨烯生產、制造、研發、銷售、其他服務的企業數量眾多,但是整體經營規模較小,龍頭企業競爭力不足。目前國內以石墨烯為主營業務的上市公司嚴格來講有只有4家,分別是第六元素、華高墨烯、二維碳素、廈門凱納。

從營收規模及盈利情況來看,四大石墨烯上市企業整體偏弱,均為新三板企業。2017年,營業收入最多的第六元素僅有3092.43萬元;緊隨其后的是二維碳素,2017年營業收入為1509.51萬元。同時,由于主營的石墨烯產品均未實現規模化生產和銷售,4家公司業績全部處于虧損狀態,且是賺得越多虧得越多,第六元素2017年凈虧損高達1697.78萬元。

顯而易見,由于下游應用需求尚未充分釋放,以四大上市公司為代表的大部分石墨烯企業目前仍無法找到穩定的商業模式,盈利難題待解。

石墨烯行業區域競爭分析

在國家政策引導下,各地紛紛布局石墨烯。目前,我國石墨烯全產業鏈雛形初現,覆蓋從原料、制備、產品開發到下游應用的全環節,已基本形成以長三角、珠三角和京津冀魯區域為集合區,多地分布式發展的石墨烯產業格局。

具體來說,長三角地區是我國石墨烯發展較早也是國內石墨烯產業鏈較為完善的地區,占據了我國石墨烯產業的“半壁江山”,目前有石墨烯相關企業600多家,其中形成石墨烯業務的企業近200家,該地區依托當地良好的產業發展平臺以及完善的產業發展體系,形成了涵蓋石墨烯制備、新能源、復合材料、熱管理等領域的綜合產業發展模式。

相比之下,珠三角地區對于下游應用市場的開拓較為迅速,尤其是在石墨烯生產、設備制造方面具有較大的優勢,以此為基礎,珠三角地區的廠商在符合材料、電加熱、大健康、新能源等下游應用領域重點攻關,產業發展路徑較為清晰。

京津冀地區則圍繞北京進行石墨烯技術的創新與產業協同,以推進低成本石墨烯及裝備技術進步和產業化為目標,構建產業鏈并推動鏈上各個環節協同聯動和良性互動,進一步整合三地資源,形成京津冀戰略性新興產業高地。

北京作為全國石墨烯研究綜合實力最強的地區,聚集了如清華大學、北京大學、北京航材院、國家納米科學中心等一大批從事石墨烯研究的科研院所,擁有20多個學術帶頭人和相關重點研發團隊。目前,北京的石墨烯研發成果已實現了與國際并跑,某些領域國際領跑,應用方面也各有特色,涌現出了一大批具有產業化能力的創新性企業。

山東省也是國內石墨烯產業極具發展勢頭的地區之一,目前已具備了石墨烯產業鏈雛形,在石墨烯原材料、石墨烯裝備、防腐涂料、導電油墨、鋰離子電池、石墨烯改性橡膠密封件、石墨烯水處理材料等方面都有相關企業正在研究,有些已有產品在售。

未來,石墨烯行業區域發展將呈現三大趨勢:一是將呈現東部沿海地區“強者愈強”態勢,資源要素繼續向優勢地區匯聚的趨勢;二是熱點城市不斷涌現,產業園區“遍地開花”,各地政府紛紛上馬建設各種石墨烯研究院及產業園,將石墨烯產業作為發展重點;三是將呈現“特色化、差異化”發展,區域分工格局更加明晰。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國石墨烯行業深度市場調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對石墨烯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來石墨烯行業發展軌跡及實踐經驗,對石墨烯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT