2018年中國財產保險行業細分市場分析 農業險、責任險前景更佳【組圖】

車險:收入增長放緩

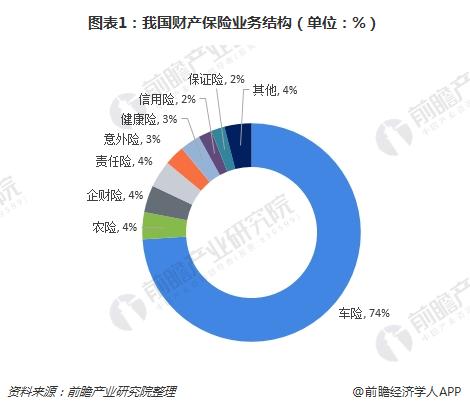

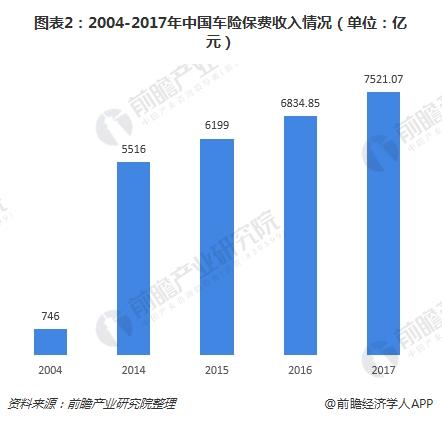

車險作為我國第一大財產險,2016年在我國財產保險中占比為74%,車險占比遠高于美國、英國、日本等發達國家。在此背景下,我國車險保費規模從2004年的746億上升到2017年的7521.07億元,增長速度較快。

但2015年之后受商車費改影響,汽車保費價格下降,車險規模增速放緩。商車費改主要采用增加價格靈活性的方式,激勵人們安全駕駛,降低保費價格,增加賠付率,讓利投保人。

與此同時,隨著中國經濟增長,新車銷售量穩步增長,增速放緩。2017年新車銷售量為2894萬輛,增長率下降到3.6%,為近年來較低水平。二手車市場自2015年以來發展迅速,2017年銷量達1240萬輛,同比增長19.3%。因汽車所有權關系轉變并不會給汽車帶來新的保費收入,二手車增長不會帶來增量汽車保險需求,同時因為侵蝕新車市場,拖累保費增長。截至2018年6月底,我國機動車保有量為3.19億輛,較年初增長2.9%,增速較為緩慢。

農業保險:潛在市場廣闊

根據國家統計局數據,截至2016年底,我國播種面積為1.67億公頃,糧食產量為6.16億噸,進口糧食1.15億噸,糧食自給率為84.31%,低于90%,有一定的糧食供給風險,保護農戶利益、提高農戶農業生產積極性變得尤為重要,農業保險市場空間廣闊。自2007年農業保險財政補貼試點以來,我國農業保險潛力得到進一步釋放,農險保費收入從2007年的53.4億元上升到2017年的479.1億元,年化復合增長率為24.53%,增速穩健。

未來農業保險增長動能來自兩個方面,一是中央財政出臺政策,提高對農業保險補貼力度,能夠有效降低承保門檻,增加農戶災害承受能力,促進農業保險發展;二是集約化經營增加了土地承保規模,風險潛在損失增加,承包土地固定成本也讓其風險厭惡系數增加,提高購買農業保險傾向。

責任保險:渠道發展釋放潛力

我國責任險保費收入從2007年的66.60億元上升到2017年的451.30億元,增長穩定。但在整個財產保險中比例較低,截至2016年僅為3.91%,遠低于英國美國日本責任險占比水平。根據西方保險業發展歷程,保險最初保障物質利益的傳統火災保險和海上保險,發展到保障人身風險的壽險,最后將拓展到保障法律責任風險的責任保險。隨著我國經濟發展和法制制度健全,以及互聯網渠道發展,未來中國責任險發展潛力較大。

隨著中國第三產業發展,人與人的法律責任關系越來越豐富,部分責任事件如網購退貨展現出“責任觸發高頻次、保費金額低賠付”的特點,和傳統保險低頻高賠付有很大不同。由于單個保險承保金額和發生概率都較低,單個保險承保收入較低,受限于運營成本,傳統保險渠道難以支撐起此類高頻碎片化保險產品。互聯網保險渠道費率較低,通過數據聯動可以有效提升賠付效率,降低運營成本,高頻碎片化責任保險迎來發展機遇。

企業財產險:國內缺少重視

作為1979年恢復保險業務三大保險之一,企業財產保險是國內老牌險種。企業財產保險包括因火災、雷電、洪水、破壞性地震、爆炸、暴風雨、空中飛行物體的墜落等自然災害和意外事故造成的經濟損失,成本金額高,發生概率低,對精算要求較高,在車險等險種保費快速發展的時期,企財險發展的機會成本較高,拖累發展速度。

數據顯示,企業財產保險保費收入從2007年的186.83億元上升到2017年的392.10億元,增長明顯不及其他財險險種。2010年以來,增速更是呈現下降趨勢,2015、2016年保費收入更是出現負增長。

從業務構成看,中資保險公司中企財險業務占比較低,占比從2012年的5.4%下降到2016年的3.2%,而外資財險公司中,企財險占比幾乎在25%以上,占比較高,中資外資保險公司對于企財險重視程度存在差異。

未來,在保險公司精算資源增多,其余險種盈利空間降低行業精細化發展的時期,企財險或將煥發新的生命力。

更多數據請參考前瞻產業研究院發布的《2018-2023年中國財產保險行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對財產保險行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來財產保險行業發展軌跡及實踐經驗,對財產保險行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT